Как заполнить новую декларацию по ндс. Отправка декларации по НДС. Подтверждение основного вида деятельности

Виды и сроки сдачи налоговой и бухгалтерской отчетности в 2017 году отличаются от отчетности прошлых периодов. Отчетность по итогам года обязаны сдавать все предприятия вне зависимости от вида деятельности. Виды, состав и сроки отчетности за 2017 год зависят от применяемой на предприятии системы налогообложения и организационно-правовой формы.

Мы рассмотрим состав отчетности в государственные органы для Обществ с ограниченной ответственностью ООО на разных системах налогообложения.

В начале года всем организациям нужно заняться подготовкой годового отчета за 2016 год. Сдать отчетность по итогам года нужно в период с января до конца марта 2017 года. От того, какую систему налогообложения применяет компания, зависят виды и сроки сдачи отчетности.

В 2017 году организациям предстоит сдавать годовую бухгалтерскую отчетность за 2016 год, затем ежемесячно либо поквартально налоговые декларации в ФНС и расчеты по страховым взносам в фонды по итогам каждого квартала, полугодия и 9 месяцев. Какие же отчеты входят в состав отчетности для ООО на общей системе налогообложения и спецрежимах (УСН и ЕНВД).

ООО на общей системе налогообложения (ОСНО)

Организации на ОСНО сдают:

Бухгалтерскую отчетность

- Бухгалтерский баланс (ОКУД 0710001)

- Отчет о финансовых результатах (ОКУД 0710002)

- Отчет об изменениях капитала (ОКУД 0710003)

- Отчет о движении денежных средств (ОКУД 0710004)

- Отчет о целевом использовании средств (ОКУД 0710006)

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Налоговую отчетность:

- Декларация по НДС

- Декларацию по налогу на имущество

- Декларацию по транспортному налогу

- Декларацию по земельному налогу

- 6-НДФЛ

- 2-НДФЛ

- Сведения о среднесписочной численности

Отчетность в фонды

- Расчет по форме РСВ-1 за 2016 год

- СЗВ-М

- Расчет по форме 4-ФСС за 2016 год

- Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний (с 1 квартала 2017 года)

- Подтверждение основного вида деятельности в ФСС

Бухгалтерская отчетность

Годовую бухгалтерскую отчетность обязаны сдавать все организации. Отчетность необходимо предоставлять в ФНС и Росстат.

Годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Состав отчетности утвержден пунктом 1 статьи 14 Федерального закона от 06.12.2011 № 402-ФЗ. Малым предприятиям разрешено сдавать упрощенные формы отчетности.

Срок сдачи годовой отчетности установлен подпунктом 5 пункта 1 статьи 23 НК РФ и пунктом 2 статьи 18 Федерального закона от 06.12.2011 № 402-ФЗ.

Крайний срок сдачи годовой отчетности за 2016 год - 31.03.2017.

Крайний срок сдачи годовой отчетности за 2017 год - 02.04.2018*.

Налоговая отчетность

Декларация по НДС

Декларацию по НДС организации сдают по итогам каждого квартала: за 1-й квартал, полугодие, 9 месяцев и год. Сроки и порядок представления декларации, а также уплаты налога указаны в статье 174 НК РФ.

В 2017 году декларацию по НДС нужно сдавать в сроки:

- за IV квартал 2016 года - до 25 января 2017 года;

- за I квартал 2017 года - до 25 апреля 2017 года;

- за II квартал 2017 года - до 25 июля 2017 года;

- за III квартал 2017 года - до 25 октября 2017 года;

- за IV квартал 2017 года - до 25 января 2018 года.

Электронная отчетность по НДС

Декларация по НДС сдается по телекоммуникационным каналам связи в электронном виде, через оператора электронного документооборота. Это правило распространяется на всех налогоплательщиков, включая налоговых агентов-плательщиков НДС.

Представлять декларацию на бумажном носителе могут лишь налоговые агенты, которые не являются плательщиками НДС или освобождены от уплаты НДС. Кроме того, они не должны быть крупнейшими налогоплательщиками, а среднесписочная численность их работников не должна превышать 100 человек. Такой порядок определен в пункте 5 статьи 174 НК РФ.

Уплата НДС

Уплата НДС производится равными долями в течение трех месяцев, следующих за отчетным периодом - кварталом. Платежи нужно отправлять до 25 числа каждого месяца. Например, налог за I квартал 2017 года нужно перечислить в период с апреля по июнь, в следующие даты:

до 25.04.2017, 25.05.2017, 27.06.2017*.

Кроме того, согласно пункту 5.2. статьи 174 НК РФ, организации не плательщики НДС, не признаваемые налоговыми агентами, если выставляют счета-фактуры, обязаны представлять в налоговую инспекцию Журнал учета полученных и выставленных счетов-фактур в электронной форме. Срок – не позднее 20 числа месяца, следующего за истекшим налоговым периодом.

Декларация по налогу на прибыль

Отчетность по налогу на прибыль сдается ежеквартально: по итогам I квартала, полугодия,

9 месяцев и года. Сроки отчетности по налогу на прибыль установлены статьей 285 НК РФ.

В декларации по налогу на прибыль выручка и расходы указываются нарастающим итогом с начала года.

Отчетный период по налогу на прибыль – квартал или месяц. Налоговый период по налогу на прибыль – год. Важно – не путать.

Сроки и порядок подачи декларации, а также сроки уплаты авансовых платежей и налога установлены в статьях 287 и 289 НК РФ.

В 2017 году декларацию по налогу на прибыль нужно сдавать:

- за 2016 год - до 28 марта 2017 года;

- за I квартал 2017 года - до 28 апреля 2017 года;

- за I полугодие 2017 года - до 28 июля 2017 года;

- за 9 месяцев 2017 года - до 30 октября 2017 года*.

Организации, которые ежемесячно осуществляют авансовые платежи по налогу на прибыль, представляют декларации ежемесячно не позднее 28 числа месяца следующего за отчетным. Сроки сдачи декларации по налогу на прибыль определены в пункте 3, статьи 289 и статьи 287 НК РФ.

Декларацию по налогу на прибыль нужно сдавать в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота.

Декларацию по налогу на прибыль в бумажном виде можно сдать организации, е, если среднесписочная численность работников не более 100 человек.

Декларация по налогу на имущество организаций

Налог на имущество организаций платят компании, на балансе которых есть имущество. Налоговым периодом по налогу на имущество организаций является календарный год.

Обратите внимание, с 2016 года при расчете налога на имущество действуют разные налоговые периоды.

Если налог на имущество исчисляется исходя из кадастровой стоимости, отчетными периодами по налогу на имущество, будут: I, II и III кварталы календарного года.

Если налог на имущество, исчисляется из его среднегодовой стоимости, отчетными периодами будут I квартал, полугодие и девять месяцев календарного года.

Сроки и порядок уплаты налога на имущество и авансовых платежей устанавливаются субъектами РФ. Уточните в своем регионе, нужно ли вам представлять расчет авансовых платежей по налогу на имущество.

Расчет авансовых платежей по налогу на имущество нужно подавать в налоговую инспекцию ежеквартально. По итогам I квартала, полугодия, девяти месяцев его нужно подать в течение 30 дней после окончания соответствующего отчетного периода.

Срок сдачи декларации по налогу на имущество за год установлен статьей 386 НК РФ.

Расчеты авансовых платежей по налогу на имущество сдаются ежеквартально:

- за I квартал 2017 года - до 2 мая 2017 года*;

- за I полугодие 2017 года - до 31 июля 2017 года;

- за 9 месяцев 2017 года - до 31 октября 2017 года.

Если численность работников более 100 человек, декларацию нужно представлять в электронном виде.

Декларация по транспортному налогу

Сдают декларацию по транспортному налогу и уплачивают налог только организации, у которых есть зарегистрированное транспортное средство. Согласно статьи 357 НК РФ.

Порядок и сроки уплаты транспортного налога и авансовых платежей устанавливаются законами субъектов РФ. Дата уплаты транспортного налога по итогам года не может быть установлена ранее 1 февраля, согласно пункта 1 статьи 363 НК РФ.

Декларация по транспортному налогу представляется 1 (один) раз в год не позднее 1 февраля

в соответствии со статьей 363.1 НК РФ.

Декларация по земельному налогу

Организации, являющиеся владельцами земельных участком, признаваемых объектами налогообложения обязаны представлять Декларацию по земельному налогу и уплачивать этот налог. Статья 388 НК РФ.

Порядок и сроки уплаты земельного налога и авансовых платежей определяются и утверждаются главами муниципальных образований. Однако по общему правилу, в соответствии со статьей 397 НК РФ, дата уплаты налога по итогам года не может быть установлена ранее

1 февраля.

Налоговая декларация по земельному налогу представляется 1 (один) раз в год не позднее

1 февраля.

Если численность работников организации более 100 человек, декларацию нужно представлять в электронном виде.

Отчетность по НДФЛ в 2017 году

Отчетность в налоговую по налогу на доходы физических лиц ежеквартально и за год сдают все организации, имеющие работников.

Отчетность по форме 6-НДФЛ

Отчетность в ФНС по налогу на доходы физических лиц в 2017 году представляется ежеквартально по форме 6-НДФЛ. Пункт 2 статьи 230 НК РФ.

Форму 6-НДФЛ нужно сдавать в 2017 году:

- за 2016 год - не позднее 3 апреля 2017 года*;

- за I квартал 2017 года - не позднее 2 мая 2017 года;

- за I полугодие 2017 года - не позднее 1 августа 2017 года;

- за 9 месяцев 2017 года - не позднее 31 октября 2017 года.

Отчетность по форме 2-НДФЛ

Кроме отчетности по форме 6-НДФЛ, организации обязаны сдавать в ФНС справку 2-НДФЛ.

Эта справка сдается 1 (один) раз в год.

Справка 2-НДФЛ за 2016 год должна быть сдана в ФНС до 03.04.2017.*

Справка 2-НДФЛ за 2017 год должна быть сдана в ФНС до 02.04.2018.*

При численности физических лиц, на которых подаются сведения, до 25 человек организация вправе представить отчетность на бумажном носителе. Если численность более 25 человек, отчитываться нужно только в электронном виде.

Сведения о среднесписочной численности работников

Сведения о среднесписочной численности работников сдаются в ФНС всего 1 (один) раз в год.

В 2017 году Сведения о среднесписочной численности работников нужно сдать в налоговую инспекцию не позднее 20 января 2017 года.

Единый расчет по страховым взносам

Единый расчет по страховым взносам появляется в отчетности организаций с 1 квартала

2017 года.

Он появился после передачи ИФНС контроля над обязательными страховыми взносами, которые в 2016 году все компании платили в фонды.

Расчет сдают все организации, у которых есть работники. Отчетность предоставляется в ИНФС ежеквартально: по итогам первого квартала, полугодия, девяти месяцев и календарного года.

В соответствии с пунктом 7 со статьи 431 НК РФ. Отчетность необходимо предоставлять в электронном формате.

Итак, все организации с сотрудниками сдают Единый расчет по страховым взносам:

- за I квартал 2017 года - не позднее 30 апреля;

- за II квартал 2017 года - не позднее до 31 июля*;

- за III квартал 2017 года - не позднее 30 октября.

Отчетность в фонды

Форма РСВ-1 за 2016 год в ПФР

В 2017 году нужно сдать в ПФР отчет по форме РСВ-1 за 2016 год.

Крайний срок: не позднее 15.02.2017 в бумажном виде; не позднее 20.02.2017 в электронном виде.

Отчетность сдается электронном виде, если среднесписочная численность работников более 25 человек. Если у компании менее 25 сотрудников, отчетность можно сдать на бумаге.

В дальнейшем в течение 2017 года отчет РСВ-1 поквартально сдавать в ПФР не нужно. Этот отчет заменил Единый расчет по страховым взносам, который сдается с 2017 года ежеквартально в ФНС.

Форма СЗВ-М в ПФР

Каждый месяц организации обязаны отчитываться в ПФР по форме СЗВ-М.

Отчетность в ПФР в 2017 году по форме СЗВ-М нужно сдавать не позднее 15-го числа месяца, следующего за отчетным.

Форма 4-ФСС

Отчетность сдают все организации, у которых есть работники. Для большинства организаций установлена обязанность сдавать отчетность в электронном виде. Только организации, у которых среднесписочная численность менее 25 человек, могут сдать отчетность в бумажном виде.

В 2017 году нужно сдать отчетность по форме 4-ФСС за 2016 год 1 (один) раз.

Далее в 2017 году по расчет по форме 4-ФСС сдавать в ФСС не нужно. Вместо этой формы введена новая отчетность - «Единый расчет по страховым взносам работников», который сдается в ИФНС, начиная с 1 квартала 2017 года.

Расчет взносов на обязательное страхование от несчастного случая на производство

и профзаболеваний

Отчетность в ФСС сдается ежеквартально: по итогам первого квартала, полугодия, девяти месяцев и календарного года.

Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний за 2016 сдается в составе отчетности по форме 4-ФСС в ФСС.

В 2017 году в ФСС сдается Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний. Расчет нужно сдавать в ФСС ежеквартально, начиная

с 1 квартала 2017 года.

Сроки сдачи отчетности установлены пунктом 1 статьи 24 Федерального закона от 24.07.98

№ 125-ФЗ.

Для большинства организаций установлено требование сдавать отчетность в электронном виде. Если у организации, среднесписочная численность работников которых более 25 человек, то необходимо представлять отчетность в электронном виде. Если на предприятии численность персонала менее 25 человек, отчетность можно сдать на бумаге.

Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний нужно сдавать в 2017 году:

- за I квартал 2017 года - до 20 апреля (на бумаге), 25 апреля (электронно);

- за полугодие 2017 года - до 20 июля (на бумаге), 25 июля (электронно);

- за 9 месяцев 2017 года - до 20 октября (на бумаге), 25 октября.

Подтверждение основного вида деятельности

Ежегодно организация обязана подтверждать свой вид деятельности в ФСС. Это требование утверждено приказом Минздравсоцразвития РФ от 31.01.2006 № 55.

- заявление о подтверждении основного вида экономической деятельности;

- справку-подтверждение основного вида экономической деятельности;

- копию пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме страхователей - субъектов малого предпринимательства);

- расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний (с 1 квартала 2017 года).

Сроки сдачи отчетности в 2017 году для ООО на УСН

Организации, которые применяют УСН, освобождены от уплаты НДС, налога на прибыль и налога на имущество. Исключение составляют случаи прямо указанные в пункте 2 статьи 346.11 НК РФ.

Организации на упрощенной системе налогообложения УСН ведут бухгалтерский учет и они, как все, должны сдавать годовую бухгалтерскую отчетность в ФНС и Росстат.

Все организации, которые имеют работников, обязаны отчитываться в ФСС и ПФР вне зависимости от той системы налогообложения, которую они применяют.

В ФНС нужно подавать сведения о среднесписочной численности и справки по формам 2-НДФЛ и 6-НДФЛ.

Порядок отчетности, сроки и состав отчетности в ФСС и ФНС по формам 2-НДФЛ и 6-НДФЛ рассмотрены в этой статье выше. Они такие же как и для организация на ОСНО.

Транспортный и земельный налог нужно платить, если у организации на балансе есть имущество, подпадающее по объекты налогообложения.

Декларация по УСН подается 1 (один) раз в год.

Декларация по УСН за 2016 год должна быть представлена до 31.03.2017 либо в бумажном либо в электронном виде. Этот срок установлен в статье 346.23 НК РФ.

Налог за 2016 год нужно перечислить в бюджет до 31.03.2017.

Организации на УСН должны платить авансовые платежи по налогу, согласно пункту 7 статьи 346.21 НК РФ в следующие сроки:

- за I квартал 2017 года - до 25 апреля;

- за I полугодие 2017 года - до 25 июля;

- за 9 месяцев 2017 года - до 25 октября.

Сроки сдачи отчетности в 2017 году для ООО на ЕНВД

Организации на ЕНВД не платят налог на прибыль, НДС и налог на имущество в соответствии с пунктом 4 статьи 346.26 НК РФ. Остальные налоги нужно платить в общем порядке.

Если численность работников в организации превышает 100 человек, то организация не может применять ЕНВД.

Организации на ЕНВД представляют следующую отчетность:

- декларацию по ЕНВД;

- сведения о среднесписочной численности;

- расчет по форме 4-ФСС;

- подтверждение основного вида деятельности в ФСС;

- расчет по форме РСВ-1;

- декларацию по транспортному налогу;

- декларацию по земельному налогу;

- 2-НДФЛ;

- 6-НДФЛ;

- бухгалтерскую отчетность.

Декларация по ЕНВД сдается ежеквартально:

- за IV квартал 2016 года - до 20 января;

- за I квартал 2017 года - до 20 апреля;

- за II квартал 2017 года - до 20 июля;

- за III квартал 2017 года - до 20 октября.

Уплата ЕНВД производится по итогам каждого квартала до 25 числа месяца, следующего за налоговым периодом.

Если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 4-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы. И учтите: такую форму мы сдаем в последний раз - с 1 января 2019 года начинает действовать ставка НДС 20%!

Кто обязан сдать декларацию по НДС в 2019 году

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 4-й квартал 2019 года.

Исходные данные: ООО "ВЕСНА" занимается производством гофрированной бумаги и картона. В 4-м квартале 2019 было продано товаров, облагаемых налогом по ставке 18%, — на 1 850 000 рублей (сумма указана с учетом НДС). Товары были проданы двум оптовым покупателям на разные суммы. ООО приобрела сырье на 1 032 500 рублей (с НДС). Также в 4-м квартале ООО "ВЕСНА" получило аванс в счет будущей поставки в сумме 2 360 000 рублей (вместе с НДС).

Образец заполнения декларации НДС за IV квартал 2019 года, учитывая приведенные цифры.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алагоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 4 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 4-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

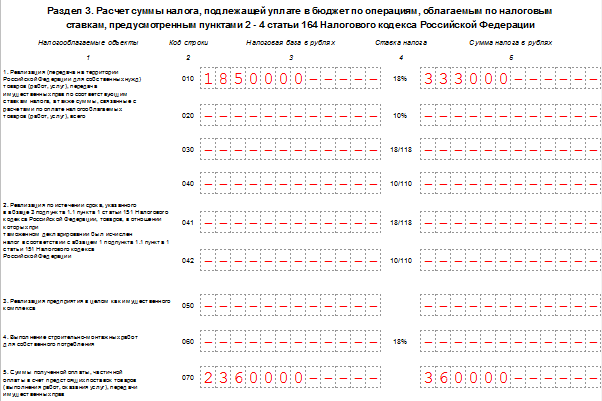

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 4-м квартале 2019 реализовало товар, который облагается по ставке 18%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (2 360 000 руб.) и сам налог (360 000 руб.).

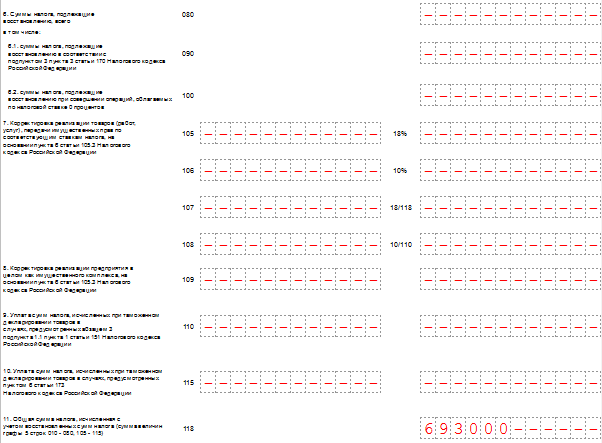

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

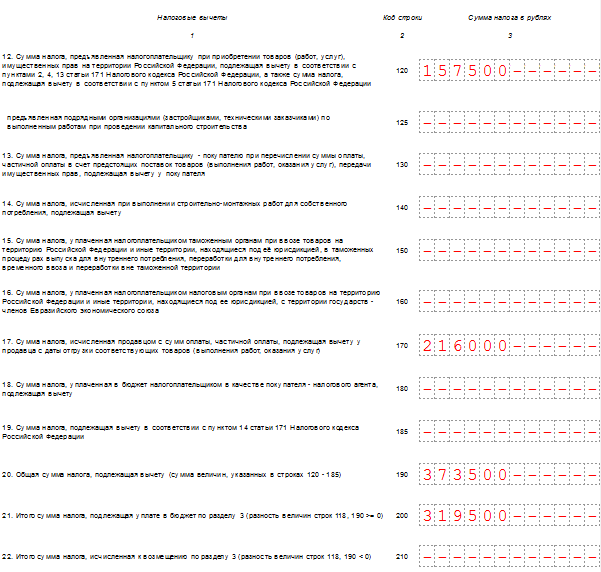

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ;

- 190 — общая сумма вычета (сумма строк 120-180). На нашем образце это тоже число, что и в строке 120;

- 200 — итоговая сумма налога к уплате за 4-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 4-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА таких операций в 4-м квартале 2019 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО "ВЕСНА" вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте. Код по ОКВ 643 — рубль;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная;

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 18%. Заполняется строка 170;

- 200-220 — сумма НДС по ставкам 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 18% без учёта НДС;

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

ООО «ВЕСНА» проставляет значения в строках 230 и 260.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 4 квартал 2019, бланк (формат.xls)

Заполнить декларацию по НДС онлайн

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Заполнение декларации «обычным» плательщиком НДС в 2017-2018 годах

Декларация по НДС за 4 квартал 2017 года заполняется по форме, введенной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. В нее включены титульный лист и 12 разделов. К разделам 3, 8 и 9 предусмотрены еще и приложения. Обязательны к заполнению всеми плательщиками НДС титульный лист и раздел 1. Остальные листы заполняются в комплекте, который определяется спецификой хозяйственной деятельности конкретного плательщика.

«Обычный» налогоплательщик (тот, который исчисляет и платит НДС по ставке выше 0% за себя при сделках внутри России) в декларации по НДС практически всегда будет заполнять (не считая обязательных листов): раздел 3, разделы 8 и 9.

Рассмотрим подробнее, какие сведения в них отражаются.

Как заполняется раздел 3?

Здесь указываются:

- Налогооблагаемая база и исчисленный НДС:

- по стоимости реализованных товаров (поля 010, 020);

- по авансам (поле 080);

- в определенных случаях — по строительным работам (поле 060).

- Восстановленный НДС:

- в общей сумме (поле 080);

- по авансам (090).

- Сумма исчисленного и восстановленного налога (поле 118).

- Вычеты:

- по купленным товарам (поле 120);

- по выплаченным авансам (поле 130);

- по поставкам за счет полученных авансов (поле 170);

- суммарные (поле 190).

Если формула «поле 118 минус поле 190», дает положительное число — оно фиксируется в поле 200 (НДС к уплате). Если отрицательное — результат фиксируется в поле 210 (НДС к возмещению). Первый либо второй показатель затем отражается в разделе 1.

Как заполняются разделы 8 и 9?

Приводимые в разделе 8 данные нужно синхронизировать с теми, что отражены в книге покупок:

- в строках 010-180 графы 3 указываются показатели, аналогичные отраженным в полях 2-8, 10-16 книги покупок;

- в строке 190 графы 3 указывается величина НДС, соответствующая отраженной в строке «Всего» книги покупок.

В разделе 9 синхронизация идет уже с книгой продаж:

- в строке 005 графы 3 указывается порядковый номер позиции, отраженной в графе 1 книги продаж;

- в строках 010-220 графы 3 указываются сведения, приведенные в полях 2-8, 10-19 книги продаж;

- в полях 230-280 графы 3 указываются сведения, приведенные в поле «Всего» книги продаж.

Плательщик НДС может не только уплачивать налог за себя, но и иметь статус налогового агента. Рассмотрим, каким образом он заполняет декларацию.

Заполнение декларации налоговым агентом: нюансы

Налоговый агент по НДС — хозсубъект, находящийся в числе поименованных в ст. 161 НК РФ. К ним относятся, например, плательщики НДС, которые:

- уплачивают налог на территории России за иностранную фирму (не поставленную на налоговый учет в РФ), у которой они покупают товар (работу или услугу) для последующей реализации в нашей стране;

- уплачивают налог за орган власти, у которого есть имущество, арендуемое налоговым агентом (либо покупаемое или получаемое в установленном порядке);

- прочие лица, перечисленные в ст. 161 НК РФ.

Для налогового агента предусмотрен раздел 2 декларации. Заполняется отдельный лист раздела 2 на каждое лицо, за которое агент платит налог.

В разделе будут отражены:

- В поле 020 — наименование хозяйствующего субъекта, в отношении которого налогоплательщик играет роль налогового агента по НДС.

- В поле 030 — ИНН данного хозяйствующего субъекта (если есть).

Если же ИНН нет, в бумажной версии декларации ставятся прочерки, в электронной — место оставляется пустым.

- В поле 070 — код, соответствующий хозяйственной операции с участием контрагента.

Нужный код берется из раздела IV приложения 1 к Порядку работы с декларацией по приказу ММВ-7-3/558@.

- В строках 080-100 — сведения, приводимые исключительно теми хозсубъектами, которые поименованы в пп. 4 и 5 ст. 161 НК РФ.

Кроме налоговых агентов есть и другие категории хозяйствующих субъектов, тесно взаимодействующие с иностранными поставщиками, — экспортеры и импортеры. Заполнение декларации НДС ими также имеет особенности.

Заполнение декларации экспортерами

При вывозе товара из России налогоплательщик вправе применить нулевую ставку по налогу (п. 1 ст. 164 НК РФ). Условие пользования данным правом — сбор документов по экспортным операциям (в соответствии со ст. 165 НК РФ) и их предоставление в ФНС в течение 180 дней после ввоза товаров в Россию. Документы подаются в ФНС одновременно с декларацией (п. 10 ст. 165 НК РФ).

Главная задача экспортера при заполнении декларации — корректно отразить сведения в разделах 4-6 отчета:

- раздел 4 заполняют, если документы удалось собрать вовремя;

- раздел 6 оформляют, если документы не собраны в срок;

- раздел 5 отчета посвящен хозоперациям, документы по которым собраны ранее, но право на вычет появилось только сейчас.

ВАЖНО! В поле 030 раздела 4 отчета с 01.07.2016 не включается НДС по сырьевым товарам (п. 3 ст. 172 НК РФ).

Каковы сроки сдачи декларации за 4 квартал 2017 года и периоды 2018 года?

Декларация по НДС сдается:

- По хозоперациям внутри России — до 25 числа месяца, идущего за отчетным кварталом. То есть срок сдачи декларации НДС за 4 квартал 2017 года — 25.01.2018.

Сроки сдачи декларации за периоды 2018 года указаны ниже:

- При импорте товаров из ЕАЭС (декларация по косвенным налогам) — до 20 числа месяца, идущего за тем, в котором ввезен товар.

За непредоставление декларации в обоих случаях предусмотрен штраф в 5% от исчисленного налога — сразу и в каждый последующий месяц (пока штраф не достигнет 30%), но не менее 1000 рублей (п. 1 ст. 119 НК РФ). Однако при наличии смягчающих факторов он может быть уменьшен как минимум в 2 раза (п. 3 ст. 114 НК РФ).

Штраф может получить и должностное лицо предприятия (или ИП как собственник бизнеса) — 300-500 рублей (ст. 15.5 КоАП РФ).

Кроме того, ФНС, не получив декларацию в течение 10 дней после установленного срока ее сдачи, вправе заблокировать расчетный счет налогоплательщика в банке (подп. 1 п. 3 ст. 76 НК РФ).

Декларация по НДС может сдаваться хозяйствующими субъектами, имеющими разные статусы: участника сделок внутри России, налогового агента, импортера, экспортера. Для каждого типа налогоплательщика действуют отдельные правила и порядок подготовки отчетности по НДС. Прежде всего — в части выбора разделов отчета, которые нужно заполнять.

Налоговыми агентами, а также плательщиками НДС называют те категории предприятий и предпринимателей, которые обязаны подавать соответствующие декларации в указанный законодательством срок. В отношении налога на добавленную стоимость декларацию следует заполнять ежеквартально, в 2017 году следует применять новый бланк, который можно скачать бесплатно в excel ниже, также предлагаем скачать образец заполнения декларация по НДС за 3 квартал 2017 году.

Сами документы почти во всех случаях заполняются в электронной форме. Даже численность работников не влияет на то, какой способ отправки документации можно выбрать. Бумажные декларации по НДС принимаются лишь в исключительных обстоятельствах.

Об общих правилах при подаче

В статье 174 Налогового Кодекса написано, что подача бумаг должна осуществляться, когда закончится так называемый отчётный период. Максимальный срок до 25 числа в месяце, который следует за этим отчётным периодом (для НДС это квартал), то есть декларация в отношении добавленного налога сдается четырежды за год.

Обратите внимание: За 3 квартал 2017 году сдать налоговую декларацию по НДС нужно до 25 октября 2017 году.

Если дата сдачи выпадает на выходные, то она просто переносится на следующий день, когда все выходят на работу.

Документация представляется только в том отделении, где налогоплательщика поставили на учёт.

Согласно стандартной пошаговой инструкции, в бланке налоговой декларации по НДС отображения требует следующая информация:

- Объекты системы налогообложения.

- Описание затрат и доходов за период отчётности.

- Источники, из которых поступали денежные средства.

- База, используемая при начислении налогов.

- Льготы, связанные с перечислениями налогов.

- Взнос, в общей итоговой сумме.

- Другие разновидности данных, влияющих на сборы.

В 2017 году декларации по НДС подаются с использованием электронной формы.

В печатной форме документ предприятия могли подавать до конца 2013 года.

Порядок изменён, начиная с 1 января в 2014 году. Теперь обязательным стало использование современных технологий, вне зависимости от количества сотрудников.

Электронные формы используются и для оформления приложений.

Кто обязан сдавать декларацию по НДС

Согласно закону, не все категории граждан наделены обязанностью по оформлению данного документа.

Перечислим тех, для кого требование по сдаче заполненного образца налоговой декларации по добавленному налогу остаётся актуальным, обязательным при любых обстоятельствах:

- ИП с ОСНО.

- ООО с ОСНО.

- ИП с применением УСН и ЕНВД. Особенно это важно для тех, кто ввозит продукцию из-за границы, работает с использованием формы простого товарищества, выставляет потребителем счета-фактуры, где и пишут об НДС.

Предприниматели и организации освобождаются от уплаты НДС при выполнении следующих условий:

- ИП и УСН.

- ИП, ЕНВД.

- ИП, ЕСХН.

- ИП, ПСН.

- ИП и ООО на УСН. Но их освобождают, только если на протяжении последних двух месяцев была получена прибыль, не превышающая двух миллионов рублей. Тогда начисление НДС не проводится, но важно заранее сообщить об этом налоговой службе.

Есть так называемая упрощённая форма декларации, единая для всех. Использование такого бланка допустимо, если предпринимательская деятельность не ведёт к каким-либо изменениям на банковских счетах. Или при отсутствующих объектах, входящих в систему налогообложения.

Заполнение упрощённых вариантов бланка декларации предполагает использование бумажных носителей. На эти случаи требование относительно применения электронных форм отчетов по НДС не действует.

Как заполнить декларацию по НДС за 3 квартал 2017 года

Структура бланка отчета

При изучении любой пошаговой инструкции станет ясно, что всего в документе 12 разделов.

Структура формы налоговой декларации по налогу на добавленную стоимость:

- Титульные листы заполняются каждым из налогоплательщиков.

- Для всех создавался и первый раздел. Он нужен даже тем, кто в стандартных условиях освобождается от самого налога, но при этом выставляет счёт-фактуры с соответствующими данными. Такие предприниматели и заполняют только титульный лист вместе с 1 разделом.

- Налоговые агенты должны обратить особое внимание на раздел 2.

- В разделах декларации 3-6 описывается только определённый тип операций. Если они совершались на протяжении периода отчётности – соответствующая информация вносится.

- Ряд операция описывается 7 разделом отчета по НДС. Это касается сделок, не попадающих под налогообложение. Обычно имеется в виду реализация товаров и услуг за пределами российской территории. Или сделки, когда получается аванс за действия, осуществляемые лишь в будущем. Если на подготовку уходит минимум 6 месяцев.

- В разделе 8 бланка налоговой декларации конкретизируются налоговые вычеты, связанные с предыдущими периодами по отчётности.

- 9 раздел – место, где легко найти информацию относительно книги продаж, других сопутствующих документов.

- Если определённые данные вносятся в журнал учёта счетов-фактур – то они переводятся и в декларацию, в 10, 11 разделы. Для сферы посредничества это особенно актуально.

- 12 раздел тоже для тех, кто налог не платит, но оформлением счетов-фактур занимается.

Образцы заполнения разделов

Как заполнить раздел 1 декларации по НДС:

Здесь подсчитывается сумма налога, общая.

- ОКТМО вписываем в строку бланка, для обозначения которой используют код 010.

- КБК по НДС ставят в строке 020. Это актуально для товаров и услуг, которые реализуются только на территории РФ.

- Общая сумма взноса по НДС – вопрос, которому посвящена строка 030.

- 040 и 050 – строки бланка декларации, где ставится результат по разделам 3-6. Здесь допускается постановка прочерков, если налоговая база не применяется.

Остались только номера строк, начиная с 040, и заканчивая 050. Их оформление актуально, если стоит код 227 в строке с местом нахождения учёта. Иначе допустимо проставление прочерков.

Образец заполнения раздел 1 за 3 квартал 2017 года:

Раздел 3 : особенности заполнения

В данном разделе бланка декларации рассчитывают сам налоговый взнос, с использованием ставок до 18 и 10 процентов, соответственно. Обязательным требованием становится указание налоговых вычетов, если они актуальны.

Если осуществляются сделки по реализации товаров и услуг, попадающие под НДС, то их описание приводится в строках с номерами 010-040. Столбцы 3 и 5 также должны быть использованы полностью.

Функционирование объекта в качестве имущественного комплекса отображается в строке 050.

Если для самого предприятия проводятся строительно-монтажные работы – об этом обязательно пишут в строке с номером 060. Но информация нужна, только если соответствующие проекты выполнялись за тот или иной период отчётности.

Данные относительно налоговой базы ставятся в строчке 070. Форма декларации по НДС должна включать сведения не только относительно предоплат, но и последующие операции, связанные с тем или иным расчётом. В соответствующем поле пишут о размере налога, который берётся с аванса.

080 – номер строки, где указывают суммы, составляющие базу, и использующиеся при расчёте самого размера налога.

Обязательно указываются все операции, сопровождаемые расчётом в связи с оплатой предоставляемых товаров, услуг.

Максимально подробную информацию относительно начислений по НДС включают в строки декларации, обозначаемые номерами 090-110. Особенно, если в текущем периоде требуется восстановление.

- Сумме к восстановлению посвящён номер 090.

- 100 – обозначение взноса в случае, когда уже была принята сумма к вычету по продукции и услугам, в дальнейшем идущим на экспорт.

- 110 – номер строки бланка отчета с описанием операций, предполагавших исчисление налогового вычета в связи с основными средствами, нематериальными активами или правами. В дальнейшем данные объекты обычно становятся частью вклада в уставной капитал, принадлежащий сторонним организациям.

120 строка посвящается итоговой сумме по налогу, в целом. Сюда входит взнос по сделкам реализации любых товаров и услуг, а так же часть, подлежащая восстановлению.

Образец заполнения раздела 3 за 3 квартал 2017 года:

Разделы 4-9

Они заполняются только при проведении операций, к которым применяется нулевая налоговая ставка. 7 Раздел декларации посвящается сделкам, вообще не попадающим под НДС. Есть и другой случай, когда используется данная часть – перечисление предоплаты за товары с услугами, относящимися к списку, утверждённому отдельно Правительством РФ.

Об остальных разделах уже писалось ранее.

Образцы заполнения 8 и 9 раздела можно посмотреть в заполненном примере декларации, скачать который можно ниже бесплатно.

Особенности налогового вычета по разделу 3

Эта информация идёт в строках налоговой декларации, начиная с номера 150. Главное – указывать только вычеты, которые действительно относятся к тому или иному налоговому вычету. Не обойтись без подробного изучения сведений, представленных в последних строках книг покупок. Показатели должны совпадать с тем, что там написано.

Отдельно учитываются товары, ввозимые на территорию РФ, либо вывозимые за её пределы. Не стоит забывать указывать сумму НДС, которая была начислена фактически.

О заключительной части

Заключительная часть в декларации заполняется обычно экспедиторами, застройщиками и посредниками. Или вообще любыми предприятиями, которые работают в интересах других. Данная часть оформляется всегда при наличии агентских договоров или комиссионных соглашений, использовании транспортной экспедиции, исполнении обязанностей по осуществлению застройки.

Бланк и заполненный образец

Новая форма декларации по НДС в 2017 году скачать бесплатно в excel — .

Образец заполнения декларации по НДС за 3 квартал 2017 году — .

Отчитываться по НДС обязаны все ИП и юрлица, являющиеся плательщиками этого налога, а также налоговые агенты и неплательщики налога («спецрежимники»), выставляющие счета-фактуры с выделенными в них суммами НДС (пп. 1 п. 5 ст. 173; п. 5 ст. 174 НК РФ). В январе 2018 г. предстоит сдавать декларацию по НДС-2017 за 4 квартал. Из этой статьи вы узнаете, как правильно заполнить отчетность по налогу, а также можете скачать образец бланка и заполненной декларации по НДС.

Декларация НДС 2017 – бланк

С первого квартала 2017 г. применяется новая форма декларации по НДС . Бланк утвержден приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558 в редакции от 20.12.2016.

По НДС отчетность «на бумаге» не сдается с 2014 г. – отчитываться в ИФНС нужно электронно по ТКС через спецоператора. Бумажный бланк могут использовать только налоговые агенты-неплательщики, и агенты-налогоплательщики, освобожденные от исчисления и уплаты НДС (п. 5 ст. 174 НК РФ, письмо ФНС РФ от 30.01.2015 № ОА-4-17/1350).

Сдается декларация по НДС в срок не позднее 25 числа после истекшего квартала. За 4 квартал 2017 г. нужно отчитаться до 25.01.2018 г., независимо от формы подачи отчета.

Состав декларации по НДС

Порядок заполнения декларации разработан ФНС РФ в приложении № 2 к тому же приказу № ММВ-7-3/558, которым был утвержден бланк.

Бланк НДС – это титульный лист и 12 разделов, из которых обязательным для всех является только раздел 1, а остальные заполняются лишь при наличии соответствующих данных.

Так, для налогоплательщиков , в отчетном квартале осуществлявших только необлагаемые НДС операции, обязательным к заполнению является раздел декларации НДС 7. «Спецрежимники», выделявшие в счетах-фактурах НДС, и лица, освобожденные от обязанностей налогоплательщика по статьям 145 и 145.1 НК РФ, но выставившие счета-фактуры с НДС, подают в составе декларации раздел 12. НДС-агенты заполняют раздел 3, если других операций по налогу, кроме агентских, у них не было. Для налогоплательщиков, ведущих книги покупок/продаж, предназначены разделы 8 и 9, а для посредников, заполняющих декларацию по данным журнала учета счетов-фактур – разделы 10 и 11.

Общие требования к заполнению бланка НДС-декларации

Все текстовые показатели декларации заполняются, начиная с левого края строки, заглавными печатными буквами. Денежные показатели вносятся без копеек с округлением сумм до полного рубля. В каждую ячейку вносится только один показатель – цифра, буква и т.п.

Бумажную форму следует распечатывать на одной стороне листа А4. Страницы не скрепляются степлером между собой.

Все страницы НДС-декларации нумеруются по порядку, начиная с титульного листа.

Декларация НДС-2017: заполнение обязательных разделов

Заполняется НДС-декларация на основании следующих документов:

- Счета-фактуры от неплательщиков НДС,

- Журнал учета счетов-фактур (посредники),

- Регистры бухучета и налоговые регистры.

Титульный лист декларации вполне стандартный. В нем заполняются данные об организации/ИП:

- Номер корректировки – «0» для первичной декларации, «1», «2» и т.д. для последующих уточненных,

- Код налогового периода, согласно приложения № 3 к Порядку заполнения, и год,

- Код ИФНС, куда подается отчетность,

- Наименование/Ф.И.О. плательщика НДС, как указано в уставе фирмы, или в паспорте физлица,

- Код ОКВЭД, как в выписке из ЕГРЮЛ/ЕГРИП,

- Количество страниц декларации и прилагаемых документов,

- Контактные данные, подпись руководителя/ИП.

Обязательный для всех раздел 1 налоговой декларации по НДС отражает сумму налога к уплате, или возмещению из бюджета. Данные вносятся в него после подсчета результатов в иных необходимых разделах декларации, и включают:

- Код территории по ОКТМО – его можно найти в классификаторе территорий, или на сайтах Росстата и ФНС;

- КБК , актуальный на данный период,

- По строкам 030-040 отражают итоговые суммы налога к уплате, а по строке 050 – сумму к возмещению,

- Строки 060-080 заполняются, если в строке «По месту нахождения» титульного листа указан код «227».

Титульный лист с разделом 1 подается в ИФНС и в случае, когда показатели для отражения в разделах 2-12 декларации отсутствуют, такая отчетность по НДС будет «нулевой».

Как проверить декларацию

Прежде чем отправлять готовую декларацию в ИФНС, необходимо проверить корректность ее заполнения. Это можно сделать с помощью «Контрольных соотношений показателей декларации», опубликованных в письме ФНС РФ от 06.04.2017 № СД-4-3/6467. Соотношения проверяются не только внутри декларации по НДС, а сверяются с показателями других отчетных форм и бухгалтерской отчетностью.

Если какое-либо контрольное соотношение по НДС будет нарушено, декларация не пройдет камеральную проверку , налоговики сочтут это ошибкой и направят требование о предоставлении в течение 5 дней соответствующих пояснений. Пояснения налогоплательщики обязаны представлять, как и декларацию, в электронном виде по ТКС (п. 3 ст. 88 НК РФ). Электронные форматы для таких пояснений были утверждены приказом ФНС РФ от 16.12.2016 № ММВ-7-15/682.

Образец заполнения декларации по НДС

ООО «Астра» применяет ОСНО и занимается оптовой торговлей продуктами. Допустим, что в 4 квартале 2017 г. у «Астры» было всего три операции:

- Реализовано товара одному покупателю на сумму 1 млн. руб. без учета НДС. Проданный товар облагается НДС по ставке 18%.

- Приобретен товар на сумму 1416 тыс. руб. с учетом НДС 18% (216 тыс. руб.). Этот налог, согласно документам, можно принять к вычету.

- От покупателя получен аванс в счет будущих поставок в сумме 531 тыс. руб. с учетом НДС 18% (81 тыс. руб.).

В данном случае нужно заполнить следующие разделы декларации:

- титульный лист,

- раздел 1 – сумма НДС к перечислению в бюджет;

- раздел 3 – расчет налога за отчетный квартал;

- раздел 8 – показатели из книги покупок по полученному счету-фактуре, чтобы вычесть предъявленный НДС из общей суммы налога;

- раздел 9 - данные из книги продаж по выставленным счетам-фактурам. В нашем случае этот раздел нужно заполнить дважды, т.к. операций по продаже было две, а итоговые строки 230-280 заполним только один раз.