Как написать пояснительную записку в фсс образец. Пояснительная записка в фсс

Подтверждения вида деятельности в ФСС в 2017 году - обязательная процедура для компаний. До 17 апреля включительно организации, у которых есть работники, подают в свое отделение ФСС три документа:

- заявление о подтверждении основного вида деятельности;

- справку-подтверждение основного вида деятельности;

- копию пояснительной записки (пояснений) к бухгалтерскому балансу за 2016 год (можно не подавать, если ).

Образцы и бланки документов представлены ниже.

- Новая статья:

Справка-подтверждение вида деятельности в ФСС в 2017 году

Прежде всего заполняется справка-подтверждение. Внимание! С 1 января 2017 года действуют новые коды ОКВЭД-2017 , но в справках указыайте стары коды .

Cправка о подтверждении основного вида деятельности заполняется так. В ней вы покажете расчет долей доходов для всех видов деятельности на основании бухгалтерских данных. Зафиксируйте в справке-подтверждении основной вид деятельности и соответствующий ему код по ОКВЭД. Бланки утверждены приказом Минздравсоцразвития России от 31.01.2006 № 55.

Бланк

Образец

![]()

Заявление о подтверждении вида деятельности в ФСС за 2016 год

В заявлении поставьте тот же код ОКВЭД, что и в справке. На основании поданных документов ФСС в течение двух недель должен выдать вам уведомлении об установлении тарифа на текущий год на основании класса профессионального риска для основного вида деятельности (п. 3 Порядка подтверждения). И в соответствии с новым тарифом вы сможете пересчитать начисленные взносы с начала этого года.

Обратите внимание, что индивидуальные предприниматели основной вид деятельности подтверждать не должны. Если же коммерсант сменил вид деятельности, то он должен внести изменения в единый государственный реестр индивидуальных предпринимателей (ЕГРИП). Для внесения изменений в ЕГРИП подайте в налоговую инспекцию заявление по форме № Р24001, утвержденной приказом ФНС России от 25.01.2012 № ММВ-7-6/25@. Укажите в заявлении ОКВЭДы тех видов деятельности, которые вы планируете вести.

При этом сообщать об изменениях в видах деятельности непосредственно ФСС вам не нужно (п. 10 Правил отнесения видов деятельности к классу профессионального риска). Налоговики уведомят ФСС самостоятельно, а специалисты фонда установят вам новый тариф и направят уведомление. Правда, новый тариф будет действовать только с начала следующего года.

Бланк

Образец

![]()

Пояснительная записка для подтверждения вида деятельности в ФСС

Без пояснительной записки специалисты фонда могут присвоить организации максимальный тариф страховых взносов от несчастных случаев и профзаболеваний. Записку вместе с другими документами, подтверждающими основной вид деятельности, нужно подать в территориальное отделение ФСС России не позднее 17 апреля года. Записку подают компании, которые

Единственное отличие заключается в том, что при заполнении титульного листа уточненного расчета за соответствующий период в поле «Номер корректировки» плательщику страховых взносов нужно указать, какой по счету расчет с учетом внесенных изменений и дополнений представляется страхователем в территориальный орган Фонда социального страхования (например, 001, 002... 007 т. д.).

При составлении уточненного расчета применяется общий порядок заполнения. Расчетную ведомость нужно заполнить полностью, а не только таблицу раздела, в котором меняются показатели. Как правильно внести исправления в расчетную ведомость, покажем на примере.

Пример 1

ООО «Ромашка» в установленный срок представило в ФСС РФ отчетность за I квартал 2013 года. В апреле 2013 года бухгалтер обнаружил, что в представленном расчете была допущена арифметическая ошибка - сумма выплат в пользу физических лиц за февраль оказалась занижена на 31 000 руб. В результате была неверно исчислена к уплате сумма страховых взносов на обязательное социальное страхование:

На случай временной нетрудоспособности и в связи с материнством;

На травматизм.

ООО «Ромашка» должно представить в территориальное отделение ФСС РФ уточненный расчет по форме-4 ФСС за I квартал 2013 года. Как внести исправления в отчетность?

Решение

Корректируем показатели раздела I формы-4 ФСС, в котором отражают сведения о начисленных и уплаченных страховых взносах на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенных расходах

Исправим показатели таблицы 3 раздела I формы-4 ФСС. В первичной отчетности организация неверно указала базу для начисления страховых взносов за февраль.

В строке 1 графы 5 таблицы 3 раздела I расчета по форме-4 ФСС была указана сумма 100 000 руб. (образец 1).

Образец 1 Таблица 3 раздела I формы 4-ФСС (расчет первичный) (фрагмент)

| Наименование показателя | Код строки | ||||

| 1 месяц | 2 месяц | 3 месяц | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| статьей 7 | 1 | 269 000,00 | 39 000,00 | 100 000,00 | 130 000,00 |

| статьей 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ | 2 | 2000,00 | 2000,00 | - | - |

| статьей 8 Федерального закона от 24 июля 2009 г. № 212ФЗ | 3 | - | - | - | - |

| 4 | 267 000,00 | 37 000,00 | 100 000,00 | 130 000,00

|

|

В корректирующем расчете в указанной строке следует указать сумму в размере 131 000 руб.

При этом общая сумма выплат, начисленных в пользу физических лиц, с учетом сумм за февраль (131 000 руб.) составит 300 000 руб. (образец 2).

Так как в январе 2013 года организация произвела выплаты в пользу физических лиц в размере 2000 руб., не облагаемые страховыми взносами в соответствии со статьей 9 Закона № 212-ФЗ, база для исчисления страховых взносов уменьшена на 2000 руб. Соответственно общая сумма базы для начисления страховых взносов, указанная в строке 4 графы 3 таблицы 3 раздела I, составила 298 000 руб. (образец 2).

Образец 2 Таблица 3 раздела I формы-4 ФСС (расчет уточненный) (фрагмент)

| Наименование показателя | Код строки | Всего с начала расчетного периода | В том числе | ||

| 1 месяц | 2 месяц | 3 месяц | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ | 1 | 300 000,00 | 39 000,00 | 131 000,00 | 130 000,00 |

| Суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ | 2 | 2000,00 | 2000,00 | - | - |

| Суммы, превышающие предельную величину базы для начисления страховых взносов, установленную в соответствии со статьей 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ | 3 | - | - | - | - |

| Итого база для начисления страховых взносов (стр. 1 – стр. 2 – стр. 3) | 4 | 298 000,00 | 37 000,00 | 131 000,00 | 130 000,00

|

Теперь исправим показатели таблицы 1 раздела I формы-4 ФСС.

В первичном расчете сумма начисленных страховых взносов за февраль, указанная в строке 2 таблицы 1 раздела I формы-4 ФСС, составила 2900 руб. (100 000 руб. ? 2,9%).

Общая сумма страховых взносов составила 7743 руб. (1073 руб. + 2900 руб. + 3770 руб.) (образец 3 на с. 33). Сумма страховых взносов занижена на 899 руб.

В уточненном расчете сумма начисленных страховых взносов за февраль, указанная в строке 2 таблицы 1 раздела I формы-4 ФСС, составила 3799 руб. (131 000 руб. ? 2,9%).

В результате исправления изменилась и общая сумма страховых взносов к уплате.

Она составила 8642 руб. (1073 руб. + 3799 руб. + 3770 руб.)

Образец 3 Таблица 1 раздела I формы-4 ФСС (расчет первичный) (фрагмент)

| Наименование показателя | Код строки | Сумма | |

| 1 | 2 | 3 | |

| 1 | - | ||

| Начислено страховых взносов | 7743,00 |

||

| на начало отчетного периода | - | ||

| за последние три месяца отчетного периода | 7743,00 | ||

| 1 месяц | 1073,00 | ||

| 2 месяц | 2900,00 | ||

| 3 месяц | 3770,00 | ||

Образец 4 Таблица 1 раздела I формы-4 ФСС (расчет уточненный) (фрагмент)

| Наименование показателя | Код строки | Сумма | |

| 1 | 2 | 3 | |

| Задолженность за страхователем на начало расчетного периода | 1 | - | |

| Начислено страховых взносов | 8642,00 |

||

| На начало отчетного периода | - | ||

| За последние три месяца отчетного периода | 8642,00 | ||

| 1 месяц | 1073,00 | ||

| 2 месяц | 3799,00 | ||

| 3 месяц | 3770,00 | ||

Корректируем показатели раздела II формы-4 ФСС, в котором отража ют сведения о начисленных и уплаченных страховых взносах на травматизм и на выплату страхового обеспечения

Уточним показатели таблицы 6 раздела II формы-4 ФСС. В строке 4 графы 3 таблицы 6 раздела II первичного расчета указана сумма выплат, начисленных в пользу работников за февраль 2013 года, на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в размере 100 000 руб. (образец 5 на с. 34). Эта сумма также является заниженной на 31 000 руб. Данные в этой строке равны данным строки 4 графы 5 таблицы 3 раздела I формы-4 ФСС (Порядок заполнения формы-4 ФСС, утвержденный приказом Минздравсоцразвития России от 12.03.2012 № 216н «Об утверждении формы расчета»).

Образец 5 Таблица 6 раздела II формы-4 ФСС (расчет первичный) (фрагмент)

| Наименование показателя | Код строки | Размер страхового тарифа в соответствии с клас-сом профес-сионального риска (%) | Скидка к страховому тарифу | Надбавка к страховому тарифу | ||||||

| Всего | Дата установления | Процент (%) | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Всего с начала расчетного периода | 1 | 267 000,00 | - | 2000,00 | ||||||

| В том числе за последние три месяца отчетного периода | 2 | 267 000,00 | - | 2000,00 | ||||||

| в том числе | за 1 месяц | 3 | 37 000,00 | - | 2000,00 | |||||

| за 2 месяц | 4 | 100 000,00 | - | - | ||||||

| за 3 месяц | 5 | 130 000,00 | - | -

|

||||||

В уточненном расчете данная сумма составит 131 000 руб.

Общая сумма выплат и вознаграждений в пользу работников, на которые начисляются страховые взносы, составит 298 000 руб. (37 000 руб. + 131 000 руб. + 130 000 руб.) (образец 6 на с. 35).

Уточним показатели таблицы 7 раздела II формы-4 ФСС. В строке 2 таблицы 7 раздела II первичной формы-4 ФСС неверно начислена к уплате сумма страховых взносов (образец 7 на с. 35):

Сумма страховых взносов занижена на 62 руб.

За февраль 2013 года - 200 руб.;

За последние три месяца отчетного периода - 534 руб.(74 руб. + 200 руб. + 260 руб.).

В уточненном расчете сумма страховых взносов, начисленных к уплате, составит (образец 8 на с. 36):

За февраль 2013 года - 262 руб. (131 000 руб. ? 0,2%);

За последние три месяца отчетного периода - 596 руб. (74 руб. + 262 руб. + 260 руб.).

Образец 6 Таблица 6 раздела II формы-4 ФСС (расчет уточненный) (фрагмент)

| Наименование показателя | Код строки | Выплаты и иные вознаграждения в пользу работников | Размер страхового тарифа в соответствии с классом профессио - нального риска (%) | Скидка к страховому тарифу | Надбавка к страховому тарифу | Размер страхового тарифа с учетом скидки (надбавки) (%) (заполняется с двумя десятичными знаками после запятой) | ||||

| На которые начисляются страховые взносы | На которые не начисляются страховые взносы | |||||||||

| Всего | В т. ч. выплаты в пользу работающих инвалидов | |||||||||

| Дата установления | Процент (%) | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Всего с начала расчетного периода | 1 | 298 000,00 | - | 2000,00 | ||||||

| В том числе за последние три месяца отчетного периода | 2 | 298 000,00 | - | 2000,00 | ||||||

| В том числе | за 1 месяц | 3 | 37 000,00 | - | 2000,00 | |||||

| за 2 месяц | 4 | 131 000,00 | - | - | ||||||

| за 3 месяц | 5 | 130 000,00 | - | - | ||||||

Образец 7 Таблица 7 раздела II формы-4 ФСС (расчет первичный) (фрагмент)

| Наименование показателя | Код строки | Сумма | |

| 1 | 2 | 3 | |

| Задолженность за страхователем на начало расчетного периода | 1 | - | |

534,00 |

|||

| На начало отчетного периода | - | ||

| За последние три месяца отчетного периода | 534,00 | ||

| 1 месяц | 74,00 | ||

| 2 месяц | 200,00 | ||

| 3 месяц | 260,00 | ||

Начислено к уплате страховых взносов

596,00

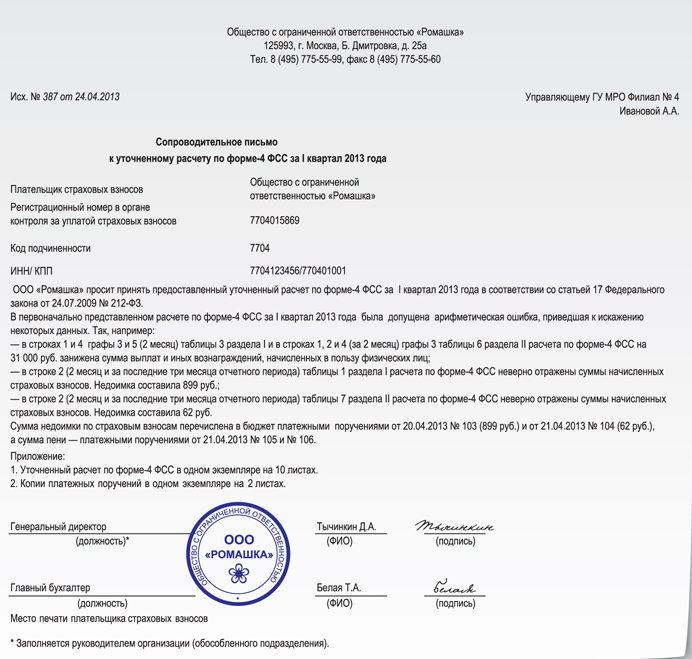

Поскольку уточненный расчет за отчетный период представляется в первый раз, в поле «Номер корректировки» титульного листа формы-4 ФСС указываем код 001. Фрагмент заполнения титульного листа уточненного расчета за I квартал 2013 года приведен ниже.

Вместе с корректирующим расчетом целесообразно подать в Фонд социального страхования сопроводительное письмо о произведенных изменениях в расчете. Это поможет исключить дополнительные вопросы проверяющих при проведении камеральной проверки в отношении этого уточненного расчета. О том, как составить пояснительное (сопроводительное) письмо, речь пойдет ниже.

Сопроводительное письмо

Утвержденной формы пояснительного (или сопроводительного) письма, подаваемого вместе с уточненным расчетом по форме-4 ФСС, не существует. Поэтому такое письмо составляется в произвольной форме (на бланке компании с подписью руководителя и печатью организации).

В сопроводительном письме должна содержаться информация о том, какие сведения и почему вы исправляете (со ссылкой на Закон № 212-ФЗ). Причину подачи уточненного расчета можно конкретизировать, например, так: «не были включены в расчет расходы на выплату пособий по временной нетрудоспособности» или просто «из-за технической или арифметической ошибки».

Кроме того, в письме целесообразно указать, в какие строки, таблицы, разделы отчета были внесены изменения. Это поможет инспекторам быстро найти исправления в отчетности и внести их в свою базу. Вместе с уточненным расчетом можно подать заявление на зачет или возврат денежных средств.

Подробнее о том, как призвести зачет или возврат сумм из ФСС РФ, читайте в статье «Если ФСС РФ задолжал страхователю» // Зарплата, 2013, № 4

Если сумма налога к уплате в уточненном расчете больше, чем в ранее поданном расчете, то в сопроводительном письме имеет смысл указать реквизиты платежных поручений на перечисление недоимки по взносам и пеней и приложить к письму их копии.

Отражаем изменения в текущем отчетном периоде

Подать уточненный расчет, по всем выявленным в прошлых периодах недоплатам страховых взносов, недостаточно. Исправления нужно отразить еще и в текущем расчете по форме-4 ФСС (ч. 1 и ст. 17 Закона № 212-ФЗ).

Обязанность страхователя отражать ошибки дважды никаким нормативным актом не установлена. Она обусловлена лишь техническими трудностями проверяющих - по окончании периода представления отчетности электронная база ФСС РФ закрывается и в нее уже нельзя внести никакие изменения.

Данные из представленных уточненных расчетов проверяющие будут использовать при проведении контрольных мероприятий - камеральных и выездных проверок страхователя.

Чтобы избежать расхождений в сведениях, представленных страхователем в отчетности, и сведениях, внесенных в базу фонда, специалисты ФСС РФ требуют, чтобы страхователи отражали внесенные корректировки также и в текущей отчетности. Как это сделать, покажем на примерах.

Пример 2

Воспользуемся условиями примера 1. В апреле 2013 года ООО «Ромашка» обнаружило ошибку в отчетности, сданной в ФСС РФ за I квартал 2013 года (сумма выплат и инных вознаграждений, начисленных в пользу работников, облагаемая страховыми взносами, в феврале 2013 года была занижена). Организация подала уточненный расчет за I квартал 2013 года с измененными данными. Как будут отражены эти изменения в следующих расчетах, представляемых в ФСС РФ в 2013 году?

Решение

Скорректированные суммы выплат и страховых взносов за I квартал 2013 года будут учтены ООО «Ромашка» нарастающим итогом с начала расчетного периода в отчетности за 1-е полугодие, 9 месяцев и 2013 год.

В таблице 1 раздела I формы-4 ФСС РФ уточненные показатели будут учтены:

Строке 2 графы 3;

Строке 8 («Всего») графы 3.

В таблице 6 раздела II формы-4 ФСС РФ данные уточненного расчета будут отражены в строке 1 («Всего с начала расчетного периода») графы 3.

В таблице 7 раздела II формы-4 ФСС РФ данные уточненного расчета будут учтены:

В строке 2 («На начало отчетного периода») графы 1;

Строке 2 графы 3;

Строке 8 («Всего») графы 3.

Пример 3

Ошибка обнаружена в апреле 2013 года за 2012 год (в части доначисления или уменьшения страховых взносов за 2012 год). За какие периоды и какие виды расчета страхователь должен представить в отделение ФСС?

Решение

Страхователь должен представить в отделение ФСС РФ уточненный расчет за 2012 год, а также отразить изменения в расчете за 1-е полугодие 2013 года:

В строке 4 «Начислено страховых взносов страхователем за прошлые расчетные периоды» графы 3 таблицы 1 раздела I формы-4 ФСС (со знаком «плюс» или «минус» соответственно);

Строке 8 («Всего») графы 3 таблицы 1 раздела I формы-4 ФСС;

В строке 5 («Начислено взносов страхователем за прошлые расчетные периоды») графы 3 таблицы 7 раздела II формы-4 ФСС;

В строке 8 («Всего») графы 3 таблицы 7 раздела II формы-4 ФСС.

Помимо обычных отчетных обязанностей, связанных с расчетом и уплатой различных налогов и взносов, организация ежегодно сталкивается с необходимостью подачи еще одного специфического отчета – о подтверждении основного вида деятельности в ФСС. Данный отчет подается в территориальное отделение соцстраха в срок до 15 апреля. Смысл его предоставления сводится к определению класса профессионального риска, действующего в отношении конкретного работодателя в зависимости от распределения доходов по различным направлениям бизнеса.

Технически сложные виды деятельности имеют «дорогой» класс опасности, что приводит к установлению для компании более высокого тарифа по взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Ставка данных взносов может колебаться в диапазоне от 0,2% до 8,5%. Но устанавливается она для организации в целом.

Таким образом, если фирма работает сразу по нескольким направлениям деятельности, то данный тариф будет определяться исходя из того вида, который является наиболее значительным в общем объеме доходов. Проще говоря, к официально заявленному в ЕГРЮЛ в качестве основного коду ОКВЭД данный отчет имеет лишь косвенное отношение. При составлении отчета в ФСС значение имеет распределение фактических доходов исходя из информации, представленной в бухгалтерской отчетности за прошедший год. При подаче отчета в срок до 15 апреля 2017 года ориентироваться компания будет на показатели своей деятельности за 2016 год.

Пояснительная записка в ФСС

Отдельного образца пояснительной записки к балансу для ФСС нет. Таким образом, компания предоставляет в соцстрах тот документ, который она ранее направила в ИФНС в составе бухгалтерской отчетности. В то же время компании, относящиеся к малому бизнесу, подают бухгалтерскую отчетность в составе всего двух форм: бухгалтерского баланса и отчета о финансовых результатах. Возможность подавать упрощенную отчетность в данной ситуации предусмотрена Федеральным законом от 06 декабря 2011 года № 402-ФЗ «О бухгалтерском учете». Приложения к первой и второй формам, в том числе и пояснительную записку малые предприятия не составляют. Соответственно малые фирмы не обязаны подавать пояснительную записку в ФСС и при подтверждении основного направления деятельности перед ФСС. Об этом освобождении для субъектов малого предпринимательства говорится в том числе и в выше упомянутом приказе Минздравсоцразвития.

Впрочем, на практике некоторые отделения ФСС все же настаивают на предоставлении пояснительной записки, особенно если компания подает отчет лично. Очевидно, что подобное рвение диктуется желанием социнспекторов проконтролировать общую сумму дохода компании за предыдущий год. Но тут нужно отметить, что такое требование не является законным, причем никакой альтернативы для отсутствующего в данном случае документа законом не предусмотрено, и в порядке подтверждения вида деятельности речь идет лишь о пояснительной записке в ФСС. Примером популярного выхода из ситуации является добровольное предоставление копии самой бухгалтерской отчетности в составе баланса и отчета о финансовых результатах. Это одновременно демонстрирует статус малого предприятия, так как отчет в подобной форме имеет статус принятого налоговой инспекцией, а стало быть не предполагает наличие пояснительной записки в составе, и кроме того, показывает сумму дохода компании, необходимую распределения поступлений по различным направлениям деятельности в целях для определения класса профессионального риска и установления тарифа страхового взноса.

Как ответить на требование ФСС: образцы пояснений

Все организации и ИП, имеющие наемных работников, отчитываются в ФСС. Фонд возмещает работодателю расходы по больничным листам, различные пособия и предоставляет право на применение льгот. Поэтому специалисты ФСС тщательно проверяют и анализируют отчетность. В ходе проверок ФСС может обнаружить расхождения и направить страхователю требование о представлении пояснений. В этой статье рассмотрим типичные запросы Фонда и разберемся, как составить ответ на требование.

Если в ходе камеральной проверки у ФСС возникнут вопросы, вам будет направлено требование о представлении пояснений и (или) подтверждающих документов. Свой запрос Фонд направляет почтой или по телекоммуникационным каналам связи. Ответить на требование можно лично или через представителя, направить ответ можно по почте заказным письмом или передать по телекоммуникационным каналам связи в форме электронных документов. Срок ответа на требование составляет пять дней , истребуемые документы необходимо представить в течение десяти дней со дня получения требования.

Вы можете получить требование о представлении пояснений в рамках камеральной проверки (Постановление ФСС РФ от 21.05.2008 № 110 ) , если:

- выявлены ошибки в заполнении отчетности или противоречия между сведениями в документах;

- в отчетности заявлено пособие к возмещению из средств ФСС;

- наблюдается рост заболеваемости среди работников страхователя;

- применяется льготный тариф;

- нарушен порядок уплаты страховых взносов, расходования средств обязательного социального страхования или (и) обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний.

Выявлены ошибки в заполнении отчетности или противоречия между сведениями в документах

Что проверяет ФСС : показатели отчетности по форме 4-ФСС. Проверка происходит по контрольным соотношениям . Фонд также сверяет данные, отраженные в текущем расчете, с данными предыдущего периода.

Что потребует : дать пояснения в течение пяти дней или сдать уточненный расчет по форме 4-ФСС.

Что делать и как объяснить : проверить показатели, указанные в требовании. Бывают случаи, когда ФСС по ошибке не отразил в своей базе поступившие платежи. Тогда необходимо написать пояснение и приложить копии платежных поручений. Если в отчете ошибка по вине страхователя, то необходимо сдать уточненный расчет.

Главному специалисту

Свердловского регионального отделения ФСС РФ

Ивановой И.И.От ООО «Ромашка», ИНН 667123456

рег. номер 661300011121.08.2015

На Ваше требование № 10 от 18.08.2015 года поясняем следующее. В последние три месяца отчетного периода (II квартал) было уплачено страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в размере 10 000 (Десяти тысяч) рублей. Перечисленные суммы отражены в расчете 4-ФСС по строке 16 таблицы 1. По данным акта сверки расчетов с ФСС обнаружено расхождение: в базе ФСС не отражен платеж от 14.05.2015 года на сумму 3500 (Три тысячи пятьсот) рублей. Просим внести соответствующие корректировки.

Приложение: платежное поручение № 55 от 14.05.2015 года

Директор ООО «Ромашка» ___________________ В.В. Петров

В отчетности заявлено пособие к возмещению из средств ФСС

Что проверяет ФСС : показатели таблицы 2 Раздела 1 формы 4-ФСС.

Что потребует : дать пояснения в течение пяти дней, представить копии подтверждающих документов в течение десяти дней со дня получения требования или сдать уточненный расчет по форме 4-ФСС.

Что делать и как объяснить : если действительно есть суммы, подлежащие возмещению из Фонда, необходимо представить расчет пособий в произвольной форме и подтверждающие документы. Для подтверждения обоснованности сумм пособий необходимо представить в ФСС копии платежных поручений на уплату взносов, листки нетрудоспособности, справки о заработной плате, справки о рождении ребенка и другие документы по запросу Фонда. Специалисты проанализируют представленные документы и в случае их подлинности выделят средства на возмещение расходов на выплату пособий по временной нетрудоспособности, беременности и родам и т. д.

В расчете нужно указать заработок сотрудника, которому начислено пособие за счет средств ФСС. В сумму заработка не включаются доходы, не облагаемые страховыми взносами.

Чтобы возместить денежные средства, выплаченные сотруднику в связи с несчастным случаем на производстве, в ФСС необходимо представить ряд документов, поименованных в ст. 229.2 ТК РФ .

Для быстрого и точного расчета пособий воспользуйтесь калькулятором для расчета больничных или калькулятором для расчета декретных пособий .

Вы можете подготовить ответ в ФСС, воспользовавшись шаблоном ответа :

Вы можете подготовить ответ в ФСС, воспользовавшись шаблоном ответа :

Что делать и как объяснить: в течение десяти дней со дня получения требования представить документы. Это могут быть учредительные документы, информация о работающих инвалидах и т. п.

Нарушен порядок уплаты страховых взносов, расходования средств обязательного социального страхования или (и) обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний

Что проверяет ФСС: своевременность уплаты страховых взносов, правильность расходования средств на цели соцстрахования.

Что потребует: расчетные ведомости, копии платежных поручений, заверенные копии документов, подтверждающих обоснованность и правильность расходования страхователем средств (листки нетрудоспособности, справки о заработной плате и т. д.).

Что делать и как объяснить: в течение десяти дней со дня получения требования подготовить заверенные копии документов и представить в ваше отделение Фонда.

Проверка достоверности листка нетрудоспособности

Бывают случаи, когда работодатель сомневается в достоверности больничного листа. В этой ситуации страхователь вправе отправить запрос на проверку больничного листа в ФСС. Если лист нетрудоспособности заполнен нестандартно, страхователь также может попросить Фонд проверить его. Срок назначения пособия по больничному листу составляет десять календарных дней с момента его получения бухгалтерией предприятия. Поэтому с просьбой проверить лист нетрудоспособности нужно обращаться сразу, чтобы Фонд успел дать свое заключение.

Вы можете подготовить запрос в ФСС, воспользовавшись шаблоном запроса :

Эксперт сервиса Норматив

Рогачева Е.А.