Норма прибыли. Норма прибыли и ее экономическая роль

Реализуя изготовлен товар на рынке, предприятие получает определенное количество денег, которые является рыночной стоимостью продукции (с+v+Ро) получили название «суммы продаж» или «валовой

выручки». После замещения с этой выручки стоимости потребленных средств производства (с) остаются средства, составляющие стоимость реализованного чистого (созданного живым трудом) продукта, или вновь созданную (добавленную стоимость v+Ро. Вновь созданная стоимость является той величине, которая, собственно, и обеспечивает самостоятельную жизнедеятельность предприятия, дает возможность совершенствовать, развивать его экономическую и социальную базу.

Часть средств вновь созданной стоимости, которая представляет необходимый продукт (V), направляется на формирование фонда заработной платы рабочих и служащих. Другая е прибылью предприятия. Такое разделение вновь созданной стоимости должна осуществлять и отдельное лицо (семья), если она занимается индивидуальной производственной деятельностью собственными средствами производства. Ни форма собственности, ни форма хозяйствования не могут отменить объективных потребностей расширенного воспроизводства. Для предпринимателя как собственника средств производства (которым может быть и производственный коллектив) заработная плата выступает прямыми затратами на производство. В связи с этим в хозяйственной практике ее вместе с затратами средств производства относят на себестоимость (С+V), а прибыль рассматривают как разницу между суммой продаж и себестоимостью продукции: (С+V+Ро) - (С+V) = Ро, или, что в принципе то же самое, как разницу между ценой продажи (оптовой цене предприятия) и себестоимостью.

Такая трактовка прибыли является справедливым с позиций механизма его изъятия или количественного определения, но далеко неполным, поскольку не раскрывает источники его образования. Если прибыль рассматривать как разницу между выручкой от реализации и себестоимостью продукции, то складывается впечатление, что он рождается в сфере обращения. На самом деле, вне оборотом прибыль возникнуть не может, потому что невозможно его получить, не продав товар. Но это вовсе не свидетельствует о том, что источником прибыли является обращение.

Из изложенного ясно, что своими корнями прибыль достигает в производство, где создается дополнительный продукт. Во время продажи товара воплощена в нем стоимость прибавочного продукта реализуется как избыток денег над их затратами, которые пошли на изготовление товара, то есть как прибыль. И совсем не обязательно величина прибыли равна стоимости прибавочного продукта. По условий функционирования производителя на общественное нормальном уровне все будет зависеть от высоты цены на его товар, а она - от конъюнктуры рынка. Неблагоприятная конъюнктура не позволит через низкую цену получить в виде прибыли всю воплощенную в товаре стоимость прибавочного продукта. Недополученную одним субъектом часть стоимости прибавочного продукта рынок перераспределит другом, на продукцию которого в настоящее время сложился высокий спрос. Поэтому последний реализует как прибыль и свою, и часть чужой стоимости прибавочного продукта.

Получить в виде прибыли эквивалент стоимости прибавочного продукта, осуществленного производителем в товаре, можно только тогда, когда совпадают: 1) индивидуальные затраты труда производителя с отраслевыми средневзвешенным; 2) органическое строение производственных фондов отрасли с середньосуспільною; 3) предложение определенного товара со спросом на него. Во всех других случаях цены перераспределят дополнительный продукт. Такие объективные закономерности рыночной экономики. Все это дает основания утверждать, что прибыль является производной от стоимости прибавочного продукта или формой существования последнего в условиях товарного производства, формой, которая образуется при продаже товара. Эти сущностные (качественные) стороны прибыли в концентрированном виде отражает его определение как реализованной стоимости прибавочного продукта. Количественно прибыль является разницей между суммой продаж и себестоимостью продукции.

Прибыль всегда принадлежит владельцу средств производства, поскольку присвоение прибыли является одной из основных форм экономической реализации собственности. Это касается любой формы собственности. Владелец имеет безусловное право распоряжаться прибылью на свое усмотрение. Но он не может позволить себе все или большую часть прибыли использовать на личное потребление, то есть «проесть». Практика западных стран показывает, что владельцы (а среди них все большее распространение приобретают владельцы коллективные, в том числе с участием трудящихся) используют прибыль на расширение и техническую реконструкцию производства, подготовку и переподготовку кадров, социальные нужды коллектива фирмы, его премировании, на охрану труда, благотворительные фонды и т. д., не говоря уже об уплате налогов, процентов за кредит и т.п. Следовательно, использовать весь или большую часть прибыли на собственное потребление частный собственник просто не может.

Современные экономические школы различают нормальный и экономическую прибыль. При этом экономическая прибыль - это общая выручка за вычетом всех издержек (внешних и внутренних, включая в последние и нормальную прибыль предпринимателя). Бухгалтерская прибыль - общая выручка фирмы за вычетом внешних издержек.

Примерно по таким направлениям распределяется сейчас прибыль предприятий в Украине. После всех необходимых отчислений (расчеты с государственным бюджетом и высшими органами государственного управления, отчисления на социальное страхование, уплата процентов за кредит, а также штрафов, пени, неустоек, если в этом возникает потребность, у предприятий остается так называемый чистая прибыль, из которого формируются: 1) фонд развития производства, науки и техники; 2) фонд социального развития коллектива; 3) фонд материального поощрения.

Фонд развития производства, науки и техники служит основным источником финансирования технического переоснащения производства, научных и опытно-конструкторских разработок, переподготовки кадров и освоение новых видов продукции. За счет этого фонда осуществляется возведение временных зданий и сооружений, содержащихся подъездные пути, покупается инвентарь для подсобного хозяйства и др. Часть фонда может быть передана другому предприятию для решения совместных производственных проблем.

Средства фонда социального развития коллектива направляются на жилищное строительство, строительство и содержание объектов социально-культурной сферы, спортивные, оздоровительные, культурно-массовые мероприятия, другие социальные нужды.

Фонд материального поощрения используют для выплаты премий по итогам производственной деятельности. Цель формирования и использования такого фонда - более тесно увязать экономические интересы рабочих с конечными результатами деятельности предприятия. По решению коллектива предприятия средства фонда материального поощрения могут быть перечислены в фонд социального развития.

Некоторая однотипность основных направлений использования прибыли западными фирмами и отечественными предприятиями обусловлена самой природой прибыли и потребностями расширенного воспроизводства. Однако в его распределении наблюдаются и существенные особенности. В частности, это значительное ограничение предприятий Украины в распоряжении чистой прибылью путем установления отраслевыми органами управления нормативов его распределения.

В экономике, построенной по рыночным принципам, интерес к производству у предпринимателя возбуждается именно прибылью, увеличение которого позволяет увеличить уровень потребления. Однако сумма прибыли зависит не только от количества вложенных в производство средств, которые предопределяют объемы выпуска продукции, но и от того, сколько прибыли приносит каждый вложенный в производство денежная единица. При одинаковых ценах и затратах средств размер прибыли всегда больший там, где единица вложений прибыльное. Степень доходности вложений определяет норма прибыли (Г"), которая исчисляется как отношение массы прибыли (Р) к авансированных в производство средств (С+V):

Хозяйствующий субъект стремится направить имеющиеся в его распоряжении средства в производство с наибольшей нормой прибыли. Итак, предпринимательский интерес к производству определенной продукции прямо пропорционально зависит от высоты нормы прибыли. Именно поэтому норму прибыли еще называют показателем целесообразности капиталовложений. Но уровень предпринимательской деятельности определяется не только способностью прибыльно вложить средства. Не меньшее значение имеет умение повысить прибыльность уже осуществленных вложений, используя для этого все факторы, способствующие росту нормы прибыли.

Одним из таких факторов является увеличение удельного веса дополнительного продукта во вновь созданной стоимости. Основными путями достижения этой цели являются: удлинение рабочего дня при сохранении прежней заработной платы; сокращение фонда заработной платы при неизменной численности работающих; повышение интенсивности труда при неизменной или относительно медленнее растущей заработной плате. Однако в высокоразвитых странах за существующего там законодательства, состояния и влиятельности профессиональных союзов трудящихся все эти способы приобретают во времени все больше историко-познавательной, чисто теоретической ценности.

Высота нормы прибыли в значительной степени зависит от скорости оборота производственных фондов. Когда оборот ускоряется, авансированная в производство стоимость за определенный промежуток времени оборачивается большее количество раз.

Тогда при неизменной сумме средств, вращающихся, увеличиваются объемы производства, реализации продукции, а с ними размеры прибыли. В результате повышается его норма. Важным фактором повышения нормы прибыли является снижение себестоимости продукции, в частности сокращение затрат на средства труда. Способы такого сокращения выяснялись при рассмотрении путей снижения себестоимости. Поэтому здесь лишь отметим, что уменьшение индивидуальных затрат производства, с одной стороны, и одновременное увеличение вследствие этого прибыли - с другой, является действенным средством повышения нормы прибыли.

Еще одним фактором, который существенно влияет на высоту нормы прибыли, выступает рыночная цена. Максимально высокой норма прибыли бывает, когда рыночная цена находится на уровне покупательной способности. Максимально низкой - на грани цены с себестоимостью. Если цена сравнима с себестоимостью, предприятие перестает получать прибыль. В промежутке между покупательной способностью и себестоимостью возможен ряд цен, а следовательно, норм прибыли. Несмотря на то, что рыночная

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности (IRR). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости ) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности формула расчета

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t – период времени.

|

★ |

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC ).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

IRR| Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье « ». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Мастер-класс: «Как рассчитать внутреннюю норму доходности бизнес плана»

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

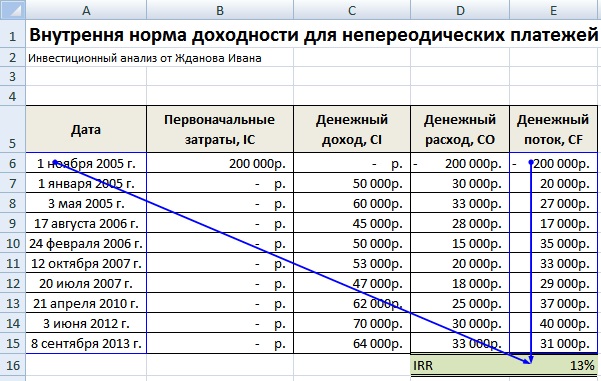

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COF t – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

НОРМА ПРИБЫЛИ И ЕЕ ЭКОНОМИЧЕСКАЯ РОЛЬ

Норма прибыли.

Норма прибыли характеризует степень возрастания прибыли капитала (производственных фондов), который авансирован на производство товаров и услуг. При этом авансированные средства (Да) складываются из стоимости средств производства (К) и расходов на заработную плату (Зп). В таком случае норма прибыли (Нп) предстает как отношение прибыли (Пв) к первоначально затраченным средствам, выраженное в процентах:

Нп= Пв\Да=Пв\К+Зп х 100.

Обычно под нормой прибыли понимается годовая норма прибыли: отношение полученной за год прибыли ко всему авансированному капиталу. В хозяйственной практике нашей страны в 70-80-х годах применялся аналогичный показатель уровня рентабельности производства - отношение прибыли и стоимости производственных основных фондов и материальных оборотных средств. Рентабельность промышленных предприятий в нашей стране была в 1980 г. 12,2% в 1990 г. - 19,9%.

Собственники капитала, естественно, кровно заинтересованы увеличивать свое богатство, повышая норму прибыли. Английский публицист XIX века T-Дж.Даннинг метко подметил: капитал боится отсутствия прибыли или слишком маленькой прибыли, как природа боится пустоты. Но раз имеется в наличии достаточная прибыль, капитал становится смелым. Обеспечьте 10%, и капитал согласен на всякое применение, при 20% он становится оживленным, при 50% положительно готов сломать себе головы, при 100% он попирает все человеческие законы, при 300% нет такого преступления, на которое он не рискнул бы, хотя бы под страхом виселицы.

Подтверждение этих слов мы видим на примере наркобизнеса, приносящего огромные барыши одним и гибель - другим. Норма прибыли наркодельцов на Западе ходит до 300%, в России -до 1000%.

Предприниматель стремится использовать все факторы, способствующие увеличению нормы прибыли.

В первую очередь к ним относятся производственные факторы, подвластные бизнесмену (рис.11.5).

Рис.11.5. Производственные факторы, определяющие величину нормы прибыли.

Величина нормы определяется главным экономическим фактором - величиной массы прибыли. Все, что умножает эту массу, прямо сказывается на степени выгодности бизнеса.

Рентабельность зависит также от структуры авансированных на производство средств, а именно - от удельного веса расходов на оплату труда работников. Предположим, на двух предприятиях применен одинаковый по величине авансированный капитал. Но на первом из них израсходовано относительно больше средств на наем рабочей силы. Тогда именно здесь - при прочих равных условиях - будет создано больше прибыли, а стало быть, будет выше норма прибыли.

На годовую норму прибыли воздействует скорость оборота средств, затраченных на производство. Когда эта скорость возрастает, то к предпринимателю быстрее возвращаются израсходованные им деньги, в том числе использованные на заработную плату. В таком случае при прежней общей величине капитала увеличиваются размеры производства, возрастает прибыль, а в итоге - увеличивается рентабельность.

Повышению нормы прибыли способствует экономия затрат на средства производства. Сбережение достигается благодаря внедрению прогрессивной техники, технологии и организации труда, путем увеличения количества рабочих смен в течение суток и др. В итоге снижается себестоимость продукции и соответственно увеличивается прибыль.

Наконец, на норму прибыли влияет экономия на масштабах производства На практике действует тенденция, выражающая преимущества крупного производства перед мелким. На предприятиях самолетостроения в США в 20-е годы обнаружили следующую зависимость: при удвоении объема производства затраты на любую производственную операцию могут быть снижены на 20%. Такой эффект достигается на крупных заводах вследствие углубления разделения труда, применения более производительного оборудования и других факторов. Все это, естественно, положительно сказывается на росте нормы прибыли.

Нам уже известно, что величина прибыли во многом испытывает влияние колебаний цен на рынке, где сбывается продукция производственных фирм. На рис. 11.2 мы видели, что цены могут в разной степени способствовать реализации прибыли, заключенной в товаре. Однако ни этот рисунок, ни комментарий к нему не дали ответа на вопрос: что же влияет на уровень цен, а тем самым на получение большей или меньшей нормы прибыли?

Между тем из темы 6 о рыночной системе и темы 7 о конкуренции и монополии нам известна такая цепочка зависимости. Уровень рыночной цены изменяется под воздействием соотношения спроса и предложения товаров, а эта пропорция, в свою очередь, испытывает воздействие таких рыночных сил, как конкуренция и монополия. Стало быть, именно данные рыночные силы и в первую очередь, по-видимому, конкуренция влияет на колебания рыночных цен, по которым производственные фирмы сбывают свою продукцию и тем самым реализуют заключенную в ней прибыль.

Но в этом пункте нас ожидают не известные нам и, пожалуй, самые существенные вопросы: почему возникает конкурентная борьба между фирмами-изготовителями, ради чего она ведется и какие формы такое соперничество принимает? Начнем разбираться в этих вопросах с внутриотраслевой конкуренции.

Внутриотраслевая конкуренция.

В каждой отрасли хозяйства объективные обстоятельства фирм побуждают фирмы-изготовителя к рыночному соперничеству. Эти фирмы существенно различаются между собой по качеству средств производства и рабочей силы, по организации хозяйственной деятельности и иным условиям. Поэтому, применяя даже одинаковый по величине капитал, они получают разные нормы прибыли. Неравенство степени выгодности бизнеса разжигает у предпринимателей жажду получить как можно больше прибыли.

Но насколько реально в условиях свободного предпринимательства и совершенной конкуренции добиться того, чтобы все бизнесмены постоянно получали максимальную величину дохода?

Экономисты классического направления убедительно показали, что именно в эпоху свободной конкуренции все бизнесмены одной и той же отрасли не в состоянии добиться максимальной нормы прибыли. Дело в том, что внутриотраслевая конкуренция предпринимателей развертывается за овладение каждым из них наибольшей долей прибыли, источником которой служит разница между рыночной ценой и себестоимостью продукции. Но если все начинают бороться за этот "лакомый кусок", то результат получается совсем иной, чем ожидают соперники.

Свободная конкуренция, как мы выяснили ранее (в теме 7), всегда выступает уравнительницей цен. Если рассматривать длительный период, когда отклонения рыночных цен в ту или иную сторону взаимопогашаются, то внутриотраслевая конкуренция неизбежно устанавливает единые цены на данный вид продукции. Такие цены имеют тенденцию тяготеть к равновесной цене.

Итак, внутриотраслевое соперничество вынуждает всех бизнесменов продавать однородные изделия по одной и той же рыночной цене. В наихудшем положении оказываются владельцы технически стегальных предприятий, выпускающих дорогостоящие товары с высоким уровнем себестоимости единицы продукции. При общей равновесной цене они не могут полностью реализовать заключенную" в товаре стоимость и теряют часть прибыли. Многие из них начинают испытывать большие финансовые затруднения или разоряются. Напротив, предприятия, работающие в лучших условиях и имеющие самую низкую себестоимость, получают сверхприбыль, которая равна разнице между общей рыночной ценой и наименьшей себестоимостью изделия. Именно здесь предприниматели получают максимальную норму прибыли, превышающую среднюю для отрасли. Но они обладают такой прибылью не постоянно.

Занимающие передовые технические позиции бизнесмены могут за счет сверхприбыли экономическими методами побеждать своих соперников. Они начинают продавать свои товары по более низким ценам, даже не лишаясь средней для данной отрасли прибыли. Таким способом они разоряют остальных собственников или заставляют их внедрять технические новинки, способствующие снижению затрат. Когда же производственные усовершенствования распространяются повсеместно, то рыночная цена продуктов данного вида понижается. Чтобы вновь получить сверхприбыль, инициативные предприниматели технически переоснащают производство и на какое-то время обеспечивают себе добавочную прибыль. Эта история повторяется вновь и вновь. Тем самым внутриотраслевая конкуренция стимулирует научно-технический и экономический прогресс.

Такой механизм с наибольшей силой действовал в эпоху свободной конкуренции, однако и в современных условиях все бизнесмены не могут добиться получения максимальной нормы прибыли в масштабе отрасли. Но может быть, максимальную прибыль предприниматели могут получить в результате межотраслевой конкуренции?

Межотраслевая конкуренция.

Межотраслевая конкуренция – соперничество между бизнесменами всех отраслей за более прибыльное приложение капитала. Состязательность возникает потому, что в разных видах производства изначально образуется неравная по величине прибыль на одинаковый по величине капитал. Из-за различий в структуре капитала (удельного веса затрат на оплату рабочей силы) и несовпадающей скорости его оборота выделяются три группы отраслей производства - с низкой, средней и высокой нормой прибыли.

При свободной конкуренции предприниматели тех видов производства, в которых рентабельность самая низкая, изымают свои капиталовложения и помещают туда, где более высокая норма прибыли. Массовый перелив капиталов (а вместе в ним и труда) из менее доходных отраслей в более прибыльные вызывает существенные изменения в соотношении между предложением товаров и спросом на них, что ведет к отклонению цен от их равновесного уровня.

Так, отлив капитала из малодоходных отраслей приводит к сокращению в них размеров производства, вследствие чего уменьшается предложение товаров на рынке. При стабильном спросе это означает, что цены продуктов возрастают выше равновесной цены и норма прибыли повышается. В результате этого отрасли, которые могли бы погибнуть, получают, как говорится, "второе дыхание".

Напротив, в высокодоходных отраслях в результате большого притока туда новых капиталов выпуск изделий увеличивается и предложение их начинает превышать спрос. В этом случае цены падают и норма прибыли уменьшается.

Если, допустим, не было бы межотраслевой конкуренции и перелива капитала из одной отрасли в другую, то жизненно важные виды производства (с низким уровнем рентабельности) могли бы погибнуть, а иные (высокоприбыльные) - чрезмерно расшириться. Все это имело бы пагубные последствия для развития национального хозяйства в целом и удовлетворения общественных потребностей.

Между тем спасительный перелив капиталов из отрасли в отрасль продолжается непрерывно. В условиях свободной конкуренции, если взять более или менее длительный период, наблюдается следующая устойчивая тенденция, реальное существование которой обнаружили еще английские классики. Норма прибыли во всех отраслях хозяйства уравнивалась в среднюю или общую норму прибыли. В этих условиях отдельный предприниматель получает уже не индивидуальную, а среднюю прибыль, то есть такую величину дохода, которая образуется по одинаковой норме на авансированный капитал.

Получение всеми бизнесменами средней нормы прибыли делает выгодным вложение капитала в любую отрасль производства. Выдерживает конкуренцию тот, кто не отстает от среднего уровня технической оснащенности предприятия, других общественно нормальных условий ведения хозяйства. Если же рентабельность опустится ниже среднего уровня, то нельзя будет расширять и обновлять производство в требуемых масштабах, финансовое положение станет неустойчивым, что грозит банкротством.

В то же время в эпоху классического капитализма была отмечена и другая тенденция: общенациональная средняя норма прибыли постепенно понижалась. Это явление объясняется, по всей видимости, тем, что в результате перехода к индустриальной стадии производства на предприятиях стала непрерывно меняться структура капитальных затрат. С одной стороны, абсолютно и относительно возрастали размеры основного капитала (за счет которого приобреталась машинная техника). С другой стороны, машинные средства труда вытесняли рабочую силу при изготовлении определенного объема продукции. Относительное и даже абсолютное сокращение рабочей силы вело к сравнительному уменьшению производства новой (добавленной) стоимости, в составе которой находится прибыль.

Правда, процесс выравнивания норм прибыли в разных отраслях в общую, или среднюю прибыль отнюдь не такой простой, как его можно представить в экономической модели. На практике приходится считаться с тем, что капитал, находящийся в производительной форме, в большинстве случаев не способен непосредственно переходить из одной отрасли в другие: ведь для этого надо перепрофилировать предприятие на выпуск совершенно иной продукции, что происходит в редких случаях. Стало быть, межотраслевая конкуренция воздействует фактически на изменение направления новых вложений капитала.

В современных условиях межотраслевая конкуренция сохраняет определенное значение для наиболее подвижного небольшого капитала. Для вновь образующихся фирм мелкого бизнеса различия в отраслевых нормах прибыли продолжают играть достаточно существенную роль: предприниматели со сравнительно небольшим капиталом стремятся попасть в наиболее прибыльные отрасли. Однако сейчас в таких отраслях имеются значительные ограничения для мелкого и среднего бизнеса. Нижняя планка того барьера вхождения в отрасль, которая характеризует минимальный размер капитала, способного обеспечить высокую прибыльность, все время поднимается.

Значит, внутриотраслевая и межотраслевая конкуренция имеют достаточно мощный стимул - желание всех бизнесменов учить максимальную норму прибыли. Но в условиях свободной конкуренции, в которой участвует мелкий бизнес, такую цель в состоянии достичь на постоянное время все предприниматели. Совершенно иную картину мы можем наблюдать, когда в борьбу за получение максимальной прибыли вступают крупные монополистические объединения.

Как мы выяснили, монополии имеют возможность сами устанавливать на рынке выгодные им цены. Крупный капитал использует это в собственных интересах, чтобы получать монопольную прибыль - избыток прибыли сверх обычного, нормального для всех бизнесменов прироста капитала. Этот избыток вместе с обычным приращением авансированной суммы образует монопольно высокую прибыль.

Во второй половине XX в. монополистические объединения ясли во все отрасли хозяйства. В силу этого монопольная прибыль перестала быть результатом только временной блатной рыночной конъюнктуры. Она является устойчивой доли прироста капитала гигантских торгово-промышленных единений. Другие предприниматели при покупке товаров по ленным ценам вынуждены платить им своего рода "дань" и часть прибыли. Включая эти потери в себестоимость и товаров, они перекладывают убытки на подобных же бизнесменов других отраслей. В результате общая величина прироста капитала немонополизированного сектора экономики снижается на всю сумму монопольной сверхприбыли. Эта сверхприбыль пополняется также за счет стоимости товаров, которые создают не товаропроизводители, вынужденные подвергаться воздействию "ножниц цен". Стало быть, монопольная сверхприбыль - результат присвоения монополиями части прибыли других предпринимателей и части стоимости товаров простых товаропроизводителей.

Погоня за сверхприбылью ведет к усилению внутриотраслевой конкуренции между монополиями, производящими однородные продукты. В такую борьбу ввязываются сильные иностранные соперники. Конкуренция ведется и внутри каждой монопалии, прежде всего при распределении прибыли. Особым фронтом столкновений является соперничество монополий с немонополизированными предприятиями (которые получили название "аутсайдеры"). Последние, естественно, не могут на равных бороться с крупными объединениями за более выгодные условия изготовления и реализации товаров.

Между крупными хозяйственными объединениями ведется также межотраслевая конкуренция, в результате которой капитал переходит из менее доходных видов производства в более прибыльные. С одной стороны, монополии - "старожилы" как могут препятствуют нашествию иных фирм в их отрасль, поскольку это грозит подорвать выгодные для них цены. С другой стороны, научно-техническая революция вызывает технологический переворот в каждом виде производства и порождает новые его виды, что ускоряет межотраслевой перелив капитала. Вместе с тем крупный бизнес стремится укрепить свое положение в экономике путем захвата позиций в других подразделениях хозяйства, а это облегчается благодаря акционерной форме капитала, которая позволяет быстро перемещать производственные факторы из одной отрасли в другую. В результате усиливающаяся межотраслевая конкуренция зачастую подрывает позиции монополий - "старожилов", а установленные ими чрезмерно высокие цены несколько снижаются.

Описанные здесь формы отраслевой и межотраслевой конкуренции между монополиями типичны в основном для индустриальной стадии производства и начальной монополизации рыночной экономики. Научно-техническая революция и дальнейшая концентрация и централизация монополистического капитала привели к возникновению неизвестных ранее форм вертикальной и горизонтальной интеграции (объединения) предприятий под началом крупнейшей монополии. Это влияет на изменение выгодности вложений капитала в отраслевом и межотраслевом разрезе.

Так, в условиях научно-технической революции создаются вертикальные производственные комплексы, в которых предприятия соединяются подетальной специализацией и осуществляют как бы последовательные капитальные вложения. Находящиеся на вершине производственной пирамиды монополии получают сверхприбыль, превышающую уровень средней монопольной прибыли. Зато в такой "пирамиде" находятся немонополистические предприятия, которые жертвуют частью собственного дохода. В свою очередь, более мелкие фирмы подключают в общее дело сотни отдельных предпринимателей. Последние после выплаты налогов, процентов банкам и т.д. получают доход, приближающийся по уровню к заработной плате наемного работника. Так производственная пирамида становится пирамидой доходов.

Наряду с этим монополии стремятся упрочить свое экономическое положение посредством горизонтальной интеграции в масштабах нескольких отраслей национального хозяйства. Они стараются скупать высокодоходные предприятия в разных видах производства. Затем, после закупки действующей фирмы они ускоренно вкладывают туда средства для расширения выпуска продукции.

С образованием разветвленной многоотраслевой структуры 6 современных монополий подавляющая часть межотраслевого перемещения капиталов ныне принимает форму внутрифирменного движения средств в границах крупных компаний. При этом монополистическое объединение добивается максимизации нормы прибыли на весь имеющийся у него капитал. Поэтому при направлении новых капитальных вложений в те или иные отрасли учет сложившихся там норм прибыли не имеет подчас существенного значения.

Итак, давайте отметим новейшие процессы, связанные с изменением нормы прибыли в стимулировании бизнеса.

Во-первых, сохраняющаяся в определенной мере острая конкурентная борьба между монополиями, производящими разнородные товары, существенно сокращает возможности обогащение одних отраслей за счет других. Так, разница в норме прибыли между самой доходной отраслью обрабатывающей промышленности США и наименее доходной составляет лишь 1-2%. Во-вторых, с образованием многоотраслевых структур монополистических объединений внутриотраслевая и межотраслевая конкуренция перестала играть прежнюю роль в образовании отраслевой и общенациональной нормы прибыли. В-третьих, сейчас достаточно устойчиво максимально возможную прибыль получают крупные монополии. Если в среднем обычная норма прибыли в странах Запада (например, в США в обрабатывающей промышленности) составляет 12-15%, то у монополистических объединений она вдвое выше.

Как было сказано в начале темы, фирмы-изготовители массовой продукции сбывают ее по оптовым ценам торговым посредникам. Последние продают товары в розничной торговле по более высоким ценам. Интересно, по-видимому, узнать, какую же норму прибыли получает торговый бизнес?

§ 3. НОРМА ПРИБЫЛИ ТОРГОВОГО БИЗНЕСА

Образование нормы прибыли торгового бизнеса во многом предопределяется особенностями и экономической ролью торгового капитала.

Особенности торгового капитала.

Еще в эпоху классического капитализма возникли два вида предпринимательства: бизнес в сфере производства и бизнес в сфере торговли. Так сложилось разделение хозяйственной деятельности между, с одной стороны, массовым производством товаров и, с другой - продажей оптовых партий изделий в розницу населению.

Это разделение труда оказалось выгодным производителям. Фирмы-изготовители не содержат сеть розничных магазинов по реализации своей продукции, а быстро сбывают все изделия торговцам-оптовикам и сразу же получают деньги, позволяющие расширять производство. В свою очередь, торговый бизнес сосредоточивается на продаже товаров, создавая сеть универсальных и специализированных магазинов. Это, естественно, позволяет лучше изучать потребительский спрос, качественнее и быстрее удовлетворять потребности людей.

Рассмотрим подробнее, как действует торговые посредники. Узловыми пунктами их хозяйственного движения являются оптовая и розничная торговля.

Оптовые закупки могут осуществляться в двух вариантах:

а) в форме прямых поставок товаров в торговое предприятие из фирмы-изготовителя, которые предусмотрены договором этих хозяйственных субъектов; б) в виде заключения сделок о поставке продукции на товарной бирже.

Товарная биржа - оптовый рынок, где продаются массовые заменяемые сырьевые и продовольственные товары. Эти блага называются "заменяемыми", поскольку речь идет не о каких-то совершенно определенных, точно и конкретно установленных, а о любых товарах данного вида.

Товарная биржа - такое учреждение, где реализуются не сами товары, а лишь заключатся контракты (соглашения со взаимными обязательствами для договаривающихся сторон) на их поставку; При этом продукты продаются: а) по стандартам, в которых дай перечень необходимых признаков (качество, сортность и т.п.) б) по образцам (зерно, сахар, шерсть, хлопок, кофе, каучук, металлы).

Биржевые сделки заключаются на куплю-продажу продуктов двух видов: а) реального товара (имеющегося в продаже); после заключения контракта продукт поставляется покупателю в обусловленный срок; б) товара, который еще будет произведен (например, пшеница будущего урожая); это так называемые фьючерсные торговые операции.

Товарные биржи позволяют выявить реальные (оптовые) ночные цены с учетом складывающегося спроса и предложения. Поэтому фирмы, закупающие товары оптом (не только торговые предприятия, но и промышленные фирмы-изготовители), где следят за биржевыми ценами, которые складываются на национальных и мировых оптовых рынках. Известны, например, товарные биржи в Нью-Йорке (специализированные биржи хлопка, кофе, сахара, какао и др.), в Чикаго (зерновая биржа).

Торговый капитал доводит продукцию производителей до потребителей через розничную торговлю, где товары продаются населению в небольших количествах. На начальном этапе развития торгового капитала в розничной торговле преобладали сравнительно мелкие торговцы и торговые кооперативы (которые закупали товары у производителей и продавали их членам кооператива или же сбывали на рынке продукцию крестьян и ремесленников). В интересах потребителей получили распространение разные формы торговых операций и предприятий: специализированные и универсальные магазины, посылочная торговля-продажа товаров в кредит. Наряду с предприятиями, обслуживающими массовых покупателей, на Западе имеются магазины, где продаются сверхмодные и престижные товары для богатых людей. Например, в штате Техас прославился магазин Маркуса, где можно купить носовой платок за 500 долл., здесь же можно заказать подарок, скажем, слона, и его доставят в нужный срок...

В последние десятилетия в западных странах в сфере торговли наблюдаются новые процессы, связанные с укрупнением торгового капитала, централизацией торговых предприятий, интеграцией торгового и промышленного предпринимательства.

Во-первых, широко развивается франчайзинг - объединение крупных фирм с множеством мелких торговых предпринимателей. Соглашение между ними предусматривает, что мелкий торговый бизнес сбывает продукцию крупной фирмы на определенной территории. Так повсеместно возникают, например, бензоколонки, рестораны и закусочные быстрого обслуживания (Макдональд и т.п.). Так, в 1985 г. в США 1800 крупных фирм сбывали свои изделия через посредничество полумиллиона мелких торговых предприятий.

Во-вторых, между торговым и промышленным капиталами устанавливаются тесные связи в форме контрактных соглашений, которые охватывают огромное число участников и формируют целые системы. Контрактные системы объединяют не только крупный, но и средний и мелкий торговые капиталы. Для последних вхождение в такую систему служит единственным способом выживания в условиях острой конкуренции. Промышленные фирмы через контрактные системы выходят на местные и удаленные рынки. Мелкие торговые предприятия служат для крупных производителей своеобразными "датчиками" информации, чутко реагирующими на изменения рыночной конъюнктуры.

В-третьих, крупные торговые монополии, сосредоточившие в своих руках огромную массу товарооборота, диктуют "правила поведения" не только субъектам рынка, но и промышленным предприятиям. Например, торговые монополии Японии возглавляют монополистические кланы (группы родственников), куда входят промышленные и банковские монополии, а также мелкие и средние предприятия промышленности и сферы услуг.

В-четвертых, в сфере реализации товаров образуются крупнейшие торговые монополии, которые обслуживают сбыт продукции многих промышленных фирм. Скажем, американская торговая компания "Сирд, Робак" продает изделия нескольких тысяч поставщиков по самому широкому ассортименту промышленных потребительских товаров. Такое обслуживание производственных фирм позволяет сделать функции торгового капитала универсальными, создать товарное разнообразие на рынке и улучшить удовлетворение потребительского спроса.

В итоге возросшая концентрация и централизация торгового капитала усиливает реальное обобществление сферы торговли. Экономическим последствием этого процесса является ускорение оборота промышленного капитала и возрастание промышленной прибыли. Одновременно повышается выгодность торгового бизнеса.

Норма прибыли торгового капитала.

Торговый бизнес осуществляется по известной нам общей формуле:

Д-Т-Д-.где

Д - денежные затраты на торговый бизнес,

Т - товары (закупаемые оптом и продаваемые в розницу),

Д" - денежная выручка (сумма продаж) от реализации товаров по розничным ценам.

Из данной формулы мы можем составить первоначальное представление о прибыли в торговом бизнесе. Торговая прибыль (Пт) - разница между суммой продаж и первоначально авансированной на торговый бизнес суммой

Отсюда легко представить формулу нормы торговой прибыли

(Пт’) Пт’ =Пт\Д х 100

Норма прибыли торгового капитала - это отношение торговой прибыли к авансированному торговому капиталу, выраженное в процентах.

Теперь детально проанализируем торговую прибыль, чтобы затем лучше представить себе, от каких факторов зависит ее величина. Начнем с выяснения первоначальных затрат на торговый бизнес (Д). Эти затраты складываются из двух основных элементов:

расходов на закупку товаров по оптовых ценам (Цо);

торговых издержек (затрат по организации торгового предприятия – Ит).

Стало быть, авансированный торговый капитал будет представлять собой сумму, во-первых, затрат на покупку всех товаров Т по их оптовым ценам (Цо) и, во-вторых, величины торговых издержек

Д=Т х Цо+Ит.

В свою очередь, сумма продаж продукции по ее розничным ценам - это произведение количества реализованных товаров (Т) на их розничную цену (Цр)

Сейчас мы можем расшифровать формулу торговой прибыли следующим образом:

Пп = Т х Цр - (Т х Цо + Ит).

Вполне очевидно, что масса (абсолютная величина) торговой прибыли зависит от а) количества реализованных товаров, б) уровня оптовых и розничных цен, соотношения между ними,

в) издержек торговой деятельности. Столь же понятно, что и величина нормы торговой прибыли определяется этими же факторами.

Не все указанные факторы подконтрольны торговому бизнесу. От его деятельности в большей мере зависят торговые издержки.

Издержки по организации розничной торговли (Ит) подразделяются на два вида.

Первый вид издержек - прямые (или переменные) расходы. Их величина изменяется в прямой пропорции с динамикой объема продаж товаров. Говоря конкретнее, в прямые издержки входят:

а) затраты на покупку товаров по оптовым ценам и б) транспортные расходы.

Второй вид расходов - косвенные (или условно постоянные) издержки. Они почти не зависят от объема продаж продукции. Сюда включаются расходы по содержанию торгового предприятия: заработная плата сотрудников, плата за аренду помещения, страховой взнос, коммунальные услуги (телефон, электричество и др.).

Анализ торговых издержек показывает: когда увеличивается объем товарооборота, то в расчете на 1 товар прямые (переменные) расходы не меняются, а косвенные (постоянные) издержки сокращаются. Отсюда вытекает заинтересованность торговых бизнесменов в увеличении объемов проданных товаров: поскольку косвенные расходы в расчете на один товар сокращаются, то торговая прибыль увеличивается.

Торговая прибыль, как известно, зависит от уровня розничной (или продажной) цены по отношению к торговым издержкам в расчете на один товар. Такая цена устанавливается следующим образом. К оптовой цене товара приплюсовывается торговая надбавка (в нашей стране эта прибавляемая величина была названа "торговая накидка").Торговая надбавка (Тн) покрывает торговые издержки и включает торговую прибыль Тн = Ит + Пт.

Розничная цена, включающая торговую надбавку, не может устанавливаться чисто произвольно, если иметь в виду нормальные условия торговых сделок. Когда определяются такие условия, важно учитывать два ограничителя при установлении розничных цен:

цену продавца, ниже которой он не может продавать товары (цена не покроет издержек и не даст нормальной прибыли),

цену покупателя, выше которой он не будет платить за товар. Могут быть, по всей видимости, четыре варианта соотношений данных видов цен.

1-й вариант: цены всех продавцов и покупателей равны. Тогда товары будут реализованы по равновесной цене.

2-й вариант: цены продавца и покупателя совсем не совпадают. Товары не будут реализованы.

3-й вариант: высокие цены продавцов совпадают только частично с ценами некоторых покупателей, имеющих большие доходы. В этом случае продукты будет покупать привилегированная часть населения.

4-й вариант: цены продавцов соответствуют ценам основной части покупателей. Тогда откроется массовая продажа товаров.

В конечном счете рассмотренное нами соотношение цен зависит от состояния рынка: степени развитости конкуренции или же господства монополистических объединений. Конкурентная борьба, как мы знаем, порождает тенденцию к выравниванию цен продавцов и покупателей. Напротив, монополистический диктат цен на рынке усиливает несовпадение таких видов цен.

Конкуренция возникает между торговым и промышленным капиталом за получение максимальной нормы прибыли. Однако еще в период классического капитализма свободная конкуренция вызвала тенденцию к выравниванию нормы прибыли и промышленных и торговых предпринимателей. Когда, допустим, более высокой прибыльности достигал промышленный бизнес, то в индустриальную сферу устремлялся торговый капитал, что, разумеется, приводило к снижению промышленной нормы прибыли. Если же более выгодным становится торговый бизнес, то в сферу торговли вливается новый промышленный капитал, а это, в конечном счете, вызывает уменьшение нормы прибыли торгового капитала.

Выравнивание норм прибыли в промышленности и торговле усилилось при монополизации в современной экономике. Эта тенденция особенно укрепилась вследствие интеграции крупного промышленного и торгового капитала.

Совершенно иначе сложилось соотношение между нормой прибыли в промышленности и нормой прибыли в торговле в современной России в 1992 - 1995 годах. Из-за длительного спада производства многие предприятия промышленности перестали получать прибыль. Только на предприятиях-монополистах удается поднять норму прибыли до 50%. Примерно втрое выше степень выгодности торгового бизнеса, для которого в начале

экономических реформ наступили необычайно благоприятные времена. Процветанию многих торговых предприятий способствовали в особенности следующие условия:

либерализация цен (по существу ценовый "беспредел") и сильная инфляция;

монополизация рынка;

ликвидация государственной монополии внешней торговли и введение свободной внешней торговли. Это привело к широкой продаже дешевых отечественных природных ресурсов (нефти, металла, леса и др.) на мировом рынке по более высоким ценам;

закупка за границей многих видов дешевых товаров недостаточно высокого качества и перепродажа их в России по высоким ценам.

Неестественно прибыльное развитие бизнеса во внутренней и внешней торговле на фоне общего хозяйственного упадка породило ряд социально-экономических противоречий. Одно из острейших среди них состоит в том, что необычайно широкий импорт зарубежных товаров, благоприятствующий иностранному капиталу, наносит серьезный ущерб отечественным товаропроизводителям. Другое не менее острое противоречие заключается в том, что огромная нажива торговых посредников на продаже дорогих товаров наносит удар по благосостоянию широких масс, снижает жизненный уровень значительной части населения страны, порождая тем самым социальную нестабильность.

Между тем нынешнее положение торгового бизнеса в нашей стране может в корне измениться в условиях прекращения инфляционного роста цен, при стабилизации экономики и последующем подъеме производства, а также вследствие усиления государственного регулирования рыночных отношений.

Как свидетельствует мировой опыт, нормализации экономических отношений между индустриальным производством и сферой торгового обслуживания и повышению нормы прибыли в немалой степени способствует маркетинг.

к.э.н. Бандурин А.В., к.э.н. Чуб Б.А.

Концепция конкуренции Shell/DPM

В 1975 году Британско-Голландская химическая организация Shell разработала и внедрила в практику стратегического анализа и планирования свою собственную модель, получившую название матрицы направленной политики. Ее появление было непосредственно связано с особенностями динамики экономической среды в условиях имевшего в то время место энергетического кризиса: переполнение мирового рынка сырой нефтью, неуклонное падение цен на сырую нефть, низкая и постоянно снижающаяся отраслевая норма прибыли, высокая инфляция. Традиционные методы финансового прогнозирования оказывались бесполезными, когда речь заходила о выборе долгосрочной инвестиционной стратегии в таких условиях. В отличие от уже широко распространенных в то время моделей BCG и GE/McKinsey модель Shell/DPM меньше всего полагалась на оценку достижений анализируемой организации в прошлом и главным образом сосредотачивалась на анализе развития текущей отраслевой ситуации.

В таких вертикально интегрированных корпоративных структурах, к которым относится структура организации Shell, а также в структурах большинства других крупных нефтяных организаций, требуется принятие решений как по поводу финансирования отдельных нефтеперерабатывающих заводов и других хозяйственных подразделений, так и по поводу размещения имеющихся объемов сырой нефти. Это условие затрудняет прямое использование моделей стратегического анализа и планирования типа матрицы BCG. Другой сложностью является то, что весь бизнес в таких организациях строится вокруг одной технологической линии, на которой отдельные хозяйственные подразделения делят между собой одно и то же производственное оборудование. Все множество продуктов, ориентированных на различные сегменты рынка, является выходом одного и того же нефтеперерабатывающего завода, и, таким образом, соответствующие объемы и стоимость производства, равно как и прибыль, оказываются полностью взаимозависимыми. Кроме того, следует добавить, что очень часто выходящие с одного такого завода продукты просто-напросто конкурируют между собой на рынке.

Матрица Shell/DPM внешне похожа на матрицу GE/McKinsey и является своеобразным развитием идеи стратегического позиционирования бизнеса, заложенной в основу модели BCG. Вместе с тем, между ними имеются принципиальные различия. Но по сравнению с однофакторной BCG 2х2 матрицей, матрица Shell/DPM, как и матрица GE/McKinsey, являются двухфакторной матрицей размерности 3х3, базирующейся на множественных оценках как качественных, так и количественных параметров бизнеса. Более того, многопараметрический подход, используемый для оценки стратегических позиций бизнеса в моделях GE/McKinsey и Shell/DPM, оказался на практике более реалистичным, чем подход, используемый матрицей BCG.

В модели Shell/DPM по сравнению с моделью GE/McKinsey сделан еще больший упор на количественные параметры бизнеса. Если критерий стратегического выбора в модели BCG основывался на оценке потока денежных средств (Cash Flow), который, по сути, является показателем краткосрочного планирования, а в модели GE/McKinsey, наоборот, на оценке отдачи инвестиций (Return of Investments), являющейся показателем долгосрочного планирования, то модель Shell/DPM предлагает при принятии стратегических решений держать фокус одновременно на двух этих показателях.

Другая наиболее примечательная особенность модели Shell/DPM состоит в том, что в ней могут рассматриваться виды бизнеса, находящиеся на разных стадиях своего жизненного цикла. Поэтому рассмотрение изменения картины стратегического позиционирования видов бизнеса спустя некоторое время становится неотъемлемой частью моделирования на Shell/DPM.

Но несмотря на видимые преимущества модели Shell/DPM как матрицы многопараметрического стратегического анализа, ее популярность оказалась ограниченной рамками ряда очень капиталоемких отраслей промышленности, таких, как химия, нефтепереработка, металлургия.

Изначально, при использования модели DPM организация Shell больше заботилась об обеспечении рационального потока денежной наличности. В литературе можно встретить описание первого использования модели DPM как критерия для классификации видов бизнеса при решении вопросов размещения финансовых, материальных и высококвалифицированных трудовых ресурсов. Однако в дальнейшем было замечено, что отдельные клетки 3х3 матрицы стратегического позиционирования ориентируют на стратегию "генерирования денежной наличности". Следовательно, такая модель оказывается приспособленной как для анализа бизнес-динамики с точки зрения перспектив отдачи первоначальных инвестиций, так и для анализа финансового баланса всего делового портфеля организации с точки зрения потока денежной наличности. Основополагающей идеей модели Shell/DPM является идея, заимствованная из модели BCG и состоящая в том, что общая стратегия организации должна обеспечивать поддержание баланса между денежным излишком и его дефицитом путем развития новых перспективных видов бизнеса, основанных на последних научно-технических разработках, которые будут поглощать излишки денежной массы, порождаемые видами бизнеса, находящимися в фазе зрелости своего жизненного цикла. Модель Shell/DPM ориентирует менеджеров на перераспределение определенных финансовых потоков из бизнес-областей, порождающих денежную массу в бизнес-области с высоким потенциалом отдачи инвестиций в будущем.

Структура модели Shell/DPM

Как и все прочие классические модели стратегического планирования, модель DPM представляет двумерную таблицу, где оси Х и Y отражают соответственно сильные стороны организации (конкурентная позиция) и отраслевую (продукт-рынок) привлекательность (рис. 11). Точнее, ось Х отражает конкурентоспособность бизнес-сектора организации (или его способность извлекать преимущества из тех возможностей, которые имеются в соответствующей бизнес-области). Ось Y таким образом является общим измерением состояния и перспектив отрасли.

Разбивка модели Shell/DPM на 9 клеток (в виде матрицы 3х3) сделана не случайно. Каждая из 9 клеток соответствует специфической стратегии.

Позиция "Лидер бизнеса"

Отрасль привлекательна и организация имеет в ней сильные позиции, являясь лидером; потенциальный рынок велик, темпы роста рынка высокие; слабых сторон организации, а также явных угроз со стороны конкурентов не отмечается.

Возможные стратегии: продолжать инвестирование в бизнес, пока отрасль продолжает расти, для того, чтобы защитить свои ведущие позиции; потребуются большие капиталовложения (больше, чем может быть обеспечено за счет собственных активов); продолжать инвестировать, поступаясь сиюминутной выгодой во имя будущих прибылей.

Позиция "Стратегия роста"

Отрасль умеренно привлекательна, но организация занимает в ней сильные позиции. Такое организация является одним из лидеров, находящимся в зрелом возрасте жизненного цикла данного бизнеса. Рынок является умеренно растущим или стабильным, с хорошей нормой прибыли и без присутствия на нем какого-либо другого сильного конкурента.

Рис. 11. Представление модели Shell/DPM

Возможные стратегии: стараться сохранить занимаемые позиции; позиция может обеспечивать необходимые финансовые средства для самофинансирования и давать также дополнительные деньги, которые можно инвестировать в другие перспективные области бизнеса.

Позиция "Стратегия генератора денежной наличности"

Организация занимает достаточно сильные позиции в непривлекательной отрасли. Оно, если не лидер, то один из лидеров здесь. Рынок является стабильным, но сокращающимся, а норма прибыли в отрасли – снижающейся. Существует определенная угроза и со стороны конкурентов, хотя продуктивность организации высока, а издержки низки.

Возможные стратегии: Бизнес, попадающий в эту клетку, является основным источником дохода организации. Поскольку никакого развития данного бизнеса в будущем не потребуется, то стратегия состоит в том, чтобы делать незначительные инвестиции, извлекая максимальный доход.

Позиция "Стратегия усиления конкурентных преимуществ"

Организация занимает среднее положение в привлекательной отрасли. Поскольку доля рынка, качество продукции, а также репутация организации достаточно высоки (почти такие же, как и у отраслевого лидера), то организация может превратиться в лидера, если разместит свои ресурсы надлежащим образом. Перед тем, как нести какие-либо издержки в данном случае необходимо тщательно проанализировать зависимость экономического эффекта от капиталовложений в данной отрасли.

Возможные стратегии: инвестировать, если бизнес-область стоит того, делая при этом необходимый детальный анализ инвестиций; чтобы переместиться в позицию лидера, потребуются большие инвестиции; бизнес-область рассматривается как весьма подходящая для инвестирования, если она может обеспечить усиление конкурентных преимуществ. Необходимые инвестиции будут больше, чем ожидаемый доход, и поэтому могут потребоваться дополнительные капиталовложения для дальнейшей борьбы за свою долю рынка.

Позиция "Продолжать бизнес с осторожностью"

Организация занимает средние позиции в отрасли со средней привлекательностью. Никаких особых сильных сторон или возможностей дополнительного развития у организации не существует; рынок растет медленно; медленно снижается среднеотраслевая норма прибыли.

Возможные стратегии: инвестируйте осторожно и небольшими порциями, будучи уверенным, что отдача будет скорой, и постоянно проводите тщательный анализ своего экономического положения.

Позиция "Стратегии частичного свертывания"

Организация занимает средние позиции в непривлекательной отрасли. Никаких особо сильных сторон и фактически никаких возможностей к развитию у организации нет; рынок непривлекателен (низкая норма прибыли, потенциальные излишки производственных мощностей, высокая плотность капитала в отрасли).

Возможные стратегии: поскольку маловероятно, что, попадая в эту позицию, организация будет продолжать зарабатывать существенный доход, постольку предлагаемой стратегией будет не развивать данный вид бизнеса, а постараться превратить физические активы и положение на рынке в денежную массу, а затем использовать собственные ресурсы для освоения более перспективного бизнеса.

Позиция "Удвоить объем производства или свернуть бизнес"

Организация занимает слабые позиции в привлекательной отрасли.

Возможные стратегии: инвестировать или покинуть данный бизнес. Поскольку попытка улучшить конкурентные позиции такого организации посредством атаки по широкому фронту потребовала бы очень больших и рискованных инвестиций, постольку она может быть предпринята только после детального анализа. Если устанавливается, что организация способно бороться за лидирующие позиции в отрасли, тогда стратегическая линия – "удвоение". В противном случае, стратегическим решением должно быть решение оставить данный бизнес.

Позиция "Продолжать бизнес с осторожностью или частично свертывать производство"

Организация занимает слабые позиции в умеренно привлекательной отрасли.

Возможные стратегии: никаких инвестиций; все управление должно быть сориентировано на баланс потока денежной наличности; стараться удерживаться в данной позиции до тех пор, пока она приносит прибыль; постепенно сворачивать бизнес.

Позиция "Стратегия свертывания бизнеса"

Организация занимает слабые позиции в непривлекательной отрасли.

Возможные стратегии: поскольку организация, попадающая в эту клетку, в целом теряет деньги, необходимо сделать все усилия, чтобы избавиться от такого бизнеса, и чем скорее, тем лучше.

В модели Shell/DPM могут быть использованы следующие переменные для характеристики конкурентоспособности организации и привлекательности отрасли (табл. 6).

Таблица 6

Переменные конкурентоспособности организации и привлекательности отрасли, используемые в модели Shell/DPM

|

Переменные,характеризующие конкурентоспособность организации (ось X) |

Переменные,характеризующие привлекательность отрасли (ось У) |

|

Относительная доля рынка Охват дистрибьюторской сети Эффективность дистрибьюторской сети Технологические навыки Ширина и глубина товарной линии Оборудование и месторасположение Эффективность производства Кривая опыта Производственные запасы Качество продукции Научно-исследовательский потенциал Экономия масштаба производства Послепродажное обслуживание |

Темпы роста отрасли Относительная отраслевая норма прибыли Цена покупателя Приверженность покупателя торговой марке Значимость конкурентного упреждения Относительная стабильность отраслевой нормы прибыли Технологические барьеры для входа в отрасль Значение договорной дисциплины в отрасли Влияние поставщиков в отрасли Влияние государства в отрасли Уровень использования отраслевых мощностей Заменяемость продукта Имидж отрасли в обществе |

Как и многие другие классические модели стратегического анализа и планирования, модель Shell/DPM является описательно-инструктивной. Это значит, что менеджер может использовать модель как для описания фактической (или ожидаемой) позиции, определяемой соответствующими переменными, а также и для определения возможных стратегий. Определяемые стратегии следует, однако, рассматривать с осторожностью. Модель предназначена для того, чтобы помогать принимать управленческие решения, а не заменять их.

В модели Shell/DPM также может учитываться время. Поскольку каждый участок представляет особую точку во времени, менеджеру, желающему увидеть изменения по истечении определенного периода, нужно лишь воспользоваться базой данных для каждого периода и сравнить результаты. Следует отметить, что эта модель оказывается особенно эффективной для визуализации изменений и развития стратегических позиций во времени, поскольку она не привязывается к финансовым показателям, а следовательно, не испытывает на себе влияния факторов, которые могут обусловить ошибки (например, инфляции).

Принимаемые на основе модели Shell/DPM стратегические решения зависят от того, что находится в центре внимания менеджера – жизненный цикл вида бизнеса или поток денежной наличности организации.

В первом случае (рис. 11, направление 1) оптимальной считается следующая траектория развития позиций организации: от Удвоения объема производства или свертывания бизнеса – к Стратегии усиления конкурентных преимуществ – к Стратегии лидера вида бизнеса – к Стратегии роста – к Стратегии генератора денежной наличности – к Стратегии частичного свертывания – к Стратегии свертывания (выхода из бизнеса).

Приведем краткую характеристику стадий такого движения.

Стадия удвоения объема производства или свертывания бизнеса

Выбирается новая область бизнеса, которая, естественно, нуждается в развитии, как часть общей корпоративной стратегии. Рынок привлекателен, но поскольку область бизнеса новая для организации, то конкурентная позиция организации в этом бизнесе пока слаба. Стратегия – инвестирование.

Стадия усиления конкурентных преимуществ

С инвестированием позиция организации в бизнес-области улучшается, что является причиной горизонтального продвижения к правому краю матрицы. Рынок при этом продолжает расти. Стратегия – продолжать инвестировать.

Стадия лидера вида бизнеса

С продолжающимся инвестированием позиция организации в бизнес-области продолжает улучшаться, что является причиной дальнейшего горизонтального движения вправо. Рынок продолжает расти и инвестиции продолжаются.

Стадия роста

Темпы роста рынка начинают уменьшаться. Это становится причиной начала вертикального движения позиции организации вниз. Доходность бизнес-области для организации растет на таком же уровне, как и в среднем по отрасли.

Стадия генератора денежной наличности

Развитие рынка прекращается, вызывая дальнейшее вертикальное движение позиции организации вниз. Стратегия – инвестирование только на уровне, необходимом для того, чтобы поддержать достигнутые позиции и обеспечить доходность бизнеса.

Стадия частичного свертывания

Рынок начинает сокращаться, прибыльность отрасли снижается, и позиция организации естественно также начинает ослабевать.

Дальнейшее инвестирование в этот бизнес может быть полностью прекращено, а затем и принято решение о свертывании его вообще.

В случае усиленного внимания к потоку денежной наличности (рис. 11, направление 2) оптимальной считается траектория развития позиций организации из нижних правых клеток матрицы Shell/DPM к верхним левым. Это означает, что денежная наличность, порожденная организацией на стадиях Генератора денежной наличности и Частичного свертывания, используется для инвестиций в такие бизнес-области, которым соответствуют позиции Удвоения объема производства и Усиливания конкурентных преимуществ.

Стратегический баланс предполагает прежде всего баланс усилий организации в каждой из областей бизнеса в зависимости от стадии жизненного цикла, в которой те находятся. Такое балансирование дает уверенность, что на стадии зрелости бизнес-области всегда будет достаточное количество финансовых ресурсов для тогб, чтобы поддерживать воспроизводственный цикл организации посредством инвестирования в новые перспективные виды бизнеса. Финансовый баланс означает, что порождающие доход виды бизнеса имеют такой объем продаж, который является достаточным для того, чтобы финансировать развивающийся бизнес.

Сильные и слабые стороны модели Shell/DPM

Большинство основных теоретических допущений, имеющих место в модели Shell/DPM, похожи на допущения, сделанные в модели GE/McKinsey.

Выделение в качестве оси Х конкурентоспособности бизнеса организации предполагает, что рынок представляет из себя олигополию. Именно поэтому для организаций со слабыми конкурентными позициями рекомендуется стратегия мгновенного или постепенного свертывания такого бизнеса. Допускается, что существующий разрыв в конкурентных позициях организаций по виду бизнеса будет обязательно увеличиваться, если не найдется новый источник конкурентного преимущества.

Ось Y (привлекательность отрасли бизнеса) предполагает существование долгосрочного потенциала развития для всех участников этого бизнеса, а не только для рассматриваемой организации.

На практике распространены две основные ошибки при использовании модели Shell/DPM, которые, по сути, те же, что и для модели GE/McKinsey. Во-первых, менеджеры часто очень буквально понимают рекомендуемые этой моделью стратегии. Во-вторых, также часто встречаются попытки оценить как можно больше факторов, подразумевая, что это приведет к более объективной картине. На самом деле получается обратный эффект и организации, чьи позиции оцениваются таким образом, как правило, всегда оказываются в центре матрицы.

Один из основных плюсов модели Shell/DPM состоит в том, что она решает проблемы объединения качественных и количественных переменных в единую параметрическую систему. В отличие от матрицы BCG, она не зависит непосредственно от статистической связи между рыночной долей и прибыльностью бизнеса.

В качестве критических замечаний можно сказать следующее:

- выбор переменных для анализа очень условен;

- не существует критерия, по которому можно было бы определить, какое число переменных требуется для анализа;

- трудно оценить, какие из переменных наиболее значимы;

- присваивание удельных весов переменным при конструировании шкал матрицы очень затруднено;

- трудно сравнивать бизнес-области, относящиеся к разным отраслям, так как переменные сильно привязаны к отрасли.

Обычно под нормой прибыли понимается годовая норма прибыли: отношение полученной за год прибыли ко всему авансированному капиталу.

В 1990-х годах в нашей стране применялись следующие показатели доходности предприятий и организаций, которые основаны на формах государственной статистики и бухгалтерской отчетности (системы показателей, характеризующих состояние 1 хозяйственных средств, их источников и итогов работы предприятия, организации за отчетный период). О степени доходности судят по следующим основным показателям:

А) прибыль - конечный финансовый (фр. finance - доход, наличность) результат: сумма прибыли от реализации продукции, основных фондов, иного имущества, а также других доходов;

Б) рентабельность продукции - соотношение между величиной прибыли от реализации продукции (работ, услуг) и затрат на ее производство и реализацию;

В) рентабельность активов - соотношение прибыли и средней стоимости активов предприятий (организаций). К активам предприятия относят основные и оборотные фонды, ценности.

Норма прибыли (соответственно рентабельность активов) ясно характеризует эффективность деятельности фирм. Одновременно она определяет степень возрастания активности предпринимателей и даже их отношение к соблюдению правовых; норм и законов. Английский публицист XIX в. Т. Дж. Даннинг метко подметил: "Капитал боится отсутствия прибыли или слишком маленькой прибыли, как природа боится пустоты. Но раз имеется в наличии достаточная прибыль, капитал становится смелым. Обеспечьте 10%, и капитал согласен на всякое применение, при 20% он становится оживленным, при 50% положительно готов сломать себе голову, при 100% он попирает все человеческие законы, при 300% нет такого преступления, на которое он не рискнул бы, хотя бы под страхом виселицы".

Эти слова подтверждаются и в наши дни. Так, на Западе обычная норма прибыли в промышленности и других отраслях в 70-90-х годах составляла 12-15%. В этом случае бизнесмены проявляют, активность и строго соблюдают правовые нормы хозяйствования. Более агрессивно ведут себя крупные монополии, получающие вдвое большую норму прибыли; при первой же возможности они пытаются, как говорится, обходить невыгодные им юридические предписания. Криминальные же элементы, например дельцы наркобизнеса, получают норму прибыли, достигающую 300%.

В 90-х годах в России сложилась весьма противоречивая и в целом очень неблагоприятная динамика эффективности бизнеса. С одной стороны, многие промышленные монополии в 1992-1995 гг. подняли норму прибыли до 50-70% и более, В криминальной экономике, например в наркобизнесе, норма прибыли достигла 1000%.

Но, с другой стороны, эффективность деятельности предприятий в национальном хозяйстве резко упала. Об этом свидетельствуют данные табл. 11.1.

Таблица 11.1 Рентабельность продукции и активов предприятий и организаций (в %)

Как видно, во всех отраслях экономики России произошло угрожающее "скольжение" показателей рентабельности по наклонной плоскости. Оно сопровождалось очень тяжелыми экономическими последствиями. Стало быстро нарастать число убыточных (бесприбыльных) предприятий и организаций. Если в 1992 г. удельный вес таких хозяйственных единиц в основных отраслях экономики составлял 15% к общему числу предприятий, то в 1998г. он достиг 55% всех фирм.

Какие причины вызвали столь плачевное состояние бизнеса в России? Об этом пойдет разговор в теме 14 и других, посвященных макроэкономике. Сейчас же рассмотрим на уровне микроэкономики те факторы производственного бизнеса, которые способствуют повышению нормы прибыли. Эти факторы позволяют также, если можно так выразиться, реанимировать (восстановить жизнеспособность) предприятий с неэффективным бизнесом.

Факторы увеличения нормы прибыли

Рентабельность фирм зависит от двух видов факторов а) внутрипроизводственных и б) рыночных. Начнем их анализ с первого вида движущих сил (рис. 11.5).Величина нормы прибыли определяется главным экономическим фактором - величиной массы прибыли. Все, что умножает эту массу, прямо сказывается на степени выгодности бизнеса.

Рис. 11.5. Производственные факторы, определяющие величину нормы прибыли

Рентабельность зависит также от структуры авансированных на производство средств, а именно - от удельного веса расходов на оплату труда работников. Предположим, на двух предприятиях применен одинаковый по величине авансированный капитал. Но на первом из них израсходовано относительно больше денег на наем рабочей силы. Тогда именно здесь - при прочих равных условиях - будет создано больше прибыли, а стало быть, будет выше ее норма.

На годовую норму прибыли воздействует скорость оборота средств, затраченных на производство. Когда эта скорость возрастает, то к предпринимателю быстрее возвращаются израсходованные им деньги, в том числе использованные на заработную плату. В таком случае при прежней величине капитала увеличиваются размеры производства, возрастает прибыль, а в итоге - увеличивается эффективность бизнеса.

Повышению рентабельности способствует экономия затрат на средства производства. Сбережение достигается благодаря внедрению прогрессивной техники и технологии, увеличению количества рабочих смен в течение суток и др. В итоге снижается себестоимость продукции и соответственно увеличивается доход фирмы.