Основные потребители нефти в мире. Расклад сил на мировом рынке нефти. Заслуживает большего внимания

Самые большие запасы нефти - около 25% всех мировых запасов - находятся на территории Саудовской Аравии. Доказанные запасы нефти в данной стране составляют более 35 млрд. тонн. Ирак является второй по величине нефтяных запасов страной в мире. Объем его доказанных запасов составляет около 16 млрд. т нефти (11% общемировых), прогнозных - по разным оценкам, от 30 до 40 млрд. т. Основными месторождениями страны являются Меджнун с доказанными запасами около 3 млрд. т нефти, Западная Курна (2,4 млрд. т), Восточный Багдад (1,5 млрд. т) и Киркук (1,4 млрд. т).

Доказанные запасы нефти в России составляют примерно 5,5% мирового - около 8 млрд. тонн, в США - около 4 млрд. тонн (2,2% общемировых).

Производство и потребление нефти по странам

Мировым лидером по добыче нефти является Саудовская Аравия - более 1,2 млн. тонн/день. Мировым лидером по потреблению нефти являются США - более 2,6 млн. тонн/день. Чуть меньше потребляют страны Европейского союза - примерно 1,9 млн. тонн/день.

.gif)

В мае 2007 года переработка нефти в мире достигла 9,92 млн тонн/день, что на 55 тыс. тонн/день превысило аналогичный показатель предыдущего года. Эксперты Международного энергетического агентства (МЭА) прогнозируют, что переработка нефти в мире будет расти и достигнет в августе 2007 года пиковой отметки 10,26 млн тонн/день. При этом существенное увеличение нефтепереработки ожидается в странах ОЭСР и на Ближнем Востоке.

В то же время эксперты МЭА отмечают, что из-за высоких цен на нефть доходность от ее переработки падает. Низкая доходность от переработки нефти уже вызвала дефицит нефтепродуктов, а впоследствии этот фактор может распространить свое негативное влияние и на рынок сырой нефти, опасаются эксперты МЭА.

Поставки нефти на мировой рынок в 2008 году возрастут, сообщается в докладе Международного энергетического агентства (МЭА), опубликованном сегодня в Париже. При этом ожидается, что нефтедобыча увеличится в странах СНГ и Латинской Америке. Однако в Европе и США добыча нефти в 2008 году несколько снизится, несмотря на ожидаемый рост ее поставок с шельфа Мексиканского залива и увеличение производства нефти из битумных песков в Канаде.

Прогнозируется, что в 2008 году добыча нефти странами, которые не являются членами ОПЕК, возрастет по сравнению с 2007г. на 0,14 млн тонн/день и достигнет 6,96 млн тонн/день. Потенциальные возможности ОПЕК по добыче нефти повысятся в 2008 году тоже на 0,14 млн тонн/день и достигнут 4,83 млн тонн/день. При этом рост резервных возможностей ОПЕК по дополнительному увеличению нефтедобычи будет достаточно умеренным из-за ожидаемого увеличения странами картеля добычи нефти во второй половине 2007 года и в начале 2008 года, считают эксперты МЭА.

Добыча жидкого нефтяного газа странами ОПЕК в 2008 году составит 0,75 млн тонн/день, что на 95 тыс. тонн/день превысит его добычу в 2007 году, прогнозируется в докладе МЭА.

Мировой экспорт и импорт нефти

Лидерами импорта нефти в настоящее время являются США - примерно 1,5 млн. тонн/день и страны Европейского союза - также около 1,5 млн. тонн/день. Лидерами экспорта являются Саудовская Аравия - 1,2 млн. тонн/день и Россия 0,7 млн. тонн/день.

На сколько лет хватит запасов нефти?

Проанализировав данные о мировых запасах нефти, производстве и потреблении, можно говорить о том, что доказанных мировых запасов нефти хватит еще примерно на 10000 дней или 27 лет. При этом делается предположение, что потребление нефти в мире не возрастет за эти годы. С учетом роста потребления нефти в мире, скажем, на 5% ежегодно, имеющихся на сегодня запасов нефти хватит только на 15 лет. Однако, остается не известной величина общих мировых запасов нефти, в том числе и не разведанных. С другой стороны, быстрота истощения запасов нефти будет зависеть еще и от объема потребления данного топлива.

Рынок нефти в США

США импортируют примерно 55% общего объема потребления нефти и 45% добывают самостоятельно. Основными странами экспортерами нефти в США являются Саудовская Аравия - 1,66 млн. баррелей в день, Венесуэла - 1,54, Мексика - 1,42, Нигерия - 86, Ирак - 78, Норвегия - 33, Ангола - 32, Великобритания - 31.

Таким образом, примерно 30% импортируемой в США нефти и 15% от общего объема потребления нефти в США - нефть арабского происхождения.

По оценкам экспертов, стратегические запасы нефти в США составляют 658 млн. баррелей. Для сравнения в Японии - 321 млн. баррелей, а в Германии - 191 млн. баррелей.

Cтраница 1

Основные потребители нефтепродуктов сосредоточены в крупных промышленных центрах.

Основными потребителями нефтепродуктов являются промышленность, сельское хозяйство и транспорт, причем доля последнего в использовании жидкого топлива систематически возрастает, что связано с увеличением количества судовых двигателей, работающих на дизельном топливе, быстрыми темпами роста автомобильного и воздушного транспорта. Главными потребителями газа и мазута как котельного топлива являются электростанции и теплоэлектроцентрали.

Сельское хозяйство как основной потребитель нефтепродуктов характеризуется высоким уровнем остатков нефтепродуктов, главным образом, у потребителя.

Транспорт является одним из основных потребителей нефтепродуктов и во многом задает направления развития мировой нефтепереработки. Так, годовое мировое потребление различных видов транспортного топлива достигло 1750 млн. т, что составляет 50 1 % от перерабатываемой нефти. Согласно прогнозам, в ближайшей перспективе эта доля транспортного топлива должна возрасти - в основном, за счет развивающихся стран Азиатско-Тихоокеанского региона. Развитие транспорта и потребление моторного топлива в Украине, в целом, отвечает тенденциям, характерным для стран Запада, но имеет и свои национальные особенности.

Как известно, одним из основных потребителей нефтепродуктов является сельское хозяйство с его мощным парком тракторов, автомобилей, комбайнов и другой техники.

Автомобильный транспорт является также одним из основных потребителей нефтепродуктов. Нефтепродукты, различные кислоты и щелочи, применяемые при эксплуатации и ремонте автомобильного транспорта, попадают в сточные воды и отравляют пресноводные водоемы и мировой океан. Загрязненная вода не только становится непригодной для использования, но и наносит иногда непоправимый ущерб всей природной среде, с которой она соприкасается.

Автомобильный транспорт является также одним из основных потребителей нефтепродуктов.

Диспетчер территориального управления указывает конкретно направления отгрузки и основных потребителей нефтепродуктов. При невыполнении отгрузки выясняются причины и принимаются меры к их устранению.

Республика Башкортостан, занимающая ключевое положение между нефтегазовыми провинциями Западной Сибири и основными потребителями нефтепродуктов европейской части России, имеющая к тому же самый мощный в России комплекс заводов по переработке нефти и производству широкого ассортимента нефтепродуктов, обладает разветвленной системой трубопроводов, обеспечивающих в транспортной системе республики 64 % перевозок грузов. На территории республики проложены крупнейшие в мире нефте - и газомагистрали; трубопроводный транспорт объединяет все эксплуатируемые нефтяные районы и нефтеперерабатывающие заводы Башкортостана. Общая протяженность Урало-Сибирских магистральных нефтепроводов, проложенных по территории республики, составляет 3 750 км.

Отношение нефтяников, исследователей и производственников, работающих в области переработки нефти, к проблеме химии сера-органических соединений нефтяного происхождения определялось и определяется запросами основных потребителей нефтепродуктов или, другими словами, нормами на содержание серы в нефтепродуктах. Здесь будет уместно вспомнить, что установление норм на серу связано со специфическими свойствами серы и сера-органических соединений.

В настоящее время в России ежегодно потребляется около 100 млн т моторных топлив, производимых из нефти. Одним из основных потребителей нефтепродуктов является автомобильный транспорт. Вероятно, ситуация не изменится до 2040 - 2050 гг. Неизбежное истощение нефтяных месторождений, повышение мировых цен на нефть, непрерывное ужесточение требований к экологическим показателям транспортных и стационарных двигателей (в частности, дизельных) вынуждают искать замену традиционным нефтяным моторным топливам. Использование на транспорте различных альтернативных топлив, включая природный газ и получаемые из него топлива, уголь, возобновляемые источники энергии, обеспечит решение проблемы замещения нефтяных топлив, значительно расширит сырьевую базу для получения моторных топлив, облегчит решение вопросов снабжения топливом транспортных средств и стационарных установок.

Транспортировка нефти и нефтепродуктов может осуществляться трубопроводами, водным путем (танкеры, баржи), железнодорожным (цистерны - бункеры) и автомобильным (автоцистерны, грузовые автомобили) транспортом. Как правило, НПЗ сооружаются вблизи крупных городов - основных потребителей нефтепродуктов, в то же время районы, из которых поступает нефть на большинство заводов, удалены на значительное расстояние, достигающее иногда нескольких тысяч километров. Известно, что наиболее экономичным видом транспорта нефти и нефтепродуктов при больших расстояниях является трубопроводный, так как себестоимость перекачивания нефтепродуктов ло нему примерно в три раза ниже, чем при перевозке по железной дороге, и в два раза ниже, чем водным транспортом. Кроме того, транспортировка нефти и нефтепродуктов по трубопроводам позволяет осуществлять ее непрерывно, с минимальными потерями при сохранении качества продукции.

Одновременно с этим происходило ускорение оборачиваемости оборотных средств, что значительно замедлило темпы роста остатков нефтепродуктов по сравнению с ростом обобщающих показателей. Как видно из приведенных данных, уровень остатков нефтепродуктов на транспорте по отношению к общему объему их потребления значительно отстает от общеэкономического уровня этого показателя, который в значительной степени определяется сезонностью сельского хозяйства - основного потребителя нефтепродуктов в Украине.

Страницы: 1

Основные страны и отрасли экономики - потребители нефти

В основном добытая на Ближнем Востоке нефть экспортируется в США, страны Азии и Европы. Главным импортером (и одновременно потребителем) нефти являются США (см. Диаграмму 5 и 6).За ними следуют азиатские страны - стремительно развивающиеся Китай и Индия, а также мощные экономики небогатых нефтью Японии и Южной Кореи. Во второй половине десятки крупнейших стран-импортеров расположились европейские страны. Таким образом, на указанные выше страны приходится порядка 70% мирового импорта сырой нефти.

По прогнозам ОПЕК и компании BP, потребление нефти в Китае к 2030 г. может увеличиться на 8-8.5 млн. баррелей в сутки, и страна обгонит США, став крупнейшим мировым потребителем этого сырья. В основном прирост спроса обеспечат транспорт и промышленность (главным образом, нефтехимическая отрасль).

В целом, в мировой экономике увеличение потребления нефти будет идти не столь быстрыми темпами, как в Китае. В странах ОЭСР (организация экономического сотрудничества и развития) структура спроса на энергию будет смещаться в сторону газа и возобновляемых источников энергии (включая биотопливо), а доля нефти будет сокращаться во всех отраслях экономики.

Диаграмма 5. Десять крупнейших стран-потребителей нефти (млн. баррелей в день)

Диаграмма 6. Крупнейшие страны-импортеры нефти в 2010 г.

Возможность быстрой замены нефти альтернативой в основных отраслях потребления

Замещение углеводородов альтернативными источниками энергии - это необходимость, обусловленная политикой сокращения вредных выбросов, исчерпаемостью природных ресурсов и вопросом диверсификации энергетической базы государств. Обязательства правительств ведущих мировых стран, принятые на Конференции ООН, прошедшей в декабре 2009 года в Копенгагене, и встрече стран «Большой двадцатки» в сентябре 2009 года в Питсбурге, направлены на сокращение количества выбросов минимум на 50% к 2050 году, ограничение увеличения глобальной температуры до двух градусов выше уровня доиндустриального периода (так называемый Сценарий 450) и отказ от субсидирования добычи и использования ископаемых источников энергии. Однако, согласно прогнозам компании BP, страны ОЭСР смогут сократить собственные углеродные выбросы к 2030 году лишь на 10% по сравнению с текущим уровнем. Несмотря на все меры правительств стран, не входящих в ОЭСР, сильный рост потребления энергоресурсов (особенно угля) их экономиками приведет к увеличению выбросов в этих странах к 2030 году в полтора раза. В целом позитивные тенденции по ограничению влияния мирового энергетического комплекса на глобальный климат присутствуют, но они явно недостаточны для реализации Сценария 450.

Ужесточение политики, направленной на уменьшение «углеродоемкости» экономики, связано также с необходимостью диверсификации топливного баланса стран. По прогнозам BP, доли трех основных ископаемых источников энергии (уголь, нефть и газ) будут сближаться и к 2030 году составят по 26-27%, а неископаемые источники (АЭС, ГЭС и возобновляемые, включая биотопливо) займут порядка 7% каждый. Так, газ и возобновляемые энергоресурсы будут постепенно вытеснять нефть (а также уголь) из электроэнергетической отрасли, а биотопливо, водород и электричество найдут свое применение в качестве движущей силы для транспорта. Однако нефть точно не потеряет своей актуальности в такой отрасли экономики, как нефтехимия, являясь, по сути, единственным источником сырья для нее.

Не стоит забывать тот факт, что резкие кардинальные изменения в мировом топливном балансе вряд ли возможны. И дело не столько в новой экологической парадигме, проблемах невозобновляемости ископаемых природных ресурсов или уникальности физико-химических свойств того или иного вида топлива, сколько в высокой капиталоемкости и немалых временных затратах всех инвестиционных проектов, связанных с развитием энергетических (в том числе и нефтяной) отраслей. И тут на первый план выходит оценка экономической эффективности (окупаемости) проектов, величины издержек будущего производства и, как следствие, вопрос ценообразования, как краеугольный камень в отношениях поставщиков и потребителей энергоресурсов. Как мы сможем убедиться ниже, нефтяные цены уже давно не ориентируются на классические рыночные отношения и движутся согласно собственным законам.

Нефтяной рынок в России (как, впрочем, и любая другая область, где вращаются большие деньги) закрыт от любопытных взглядов профанов и непосвященных. Известны только общие объемы продаж (244.5 млн т сырой нефти за 2015 год) и сумма (89.6 млрд). Однако журналу Forbes удалось приподнять завесу таинственности над многомиллиардными сделками и составить рейтинг самых крупных покупателей российской нефти . На первые двадцать имен в списке приходится 190.2 млн тонн или 80% всего экспорта нефтяного сырья.

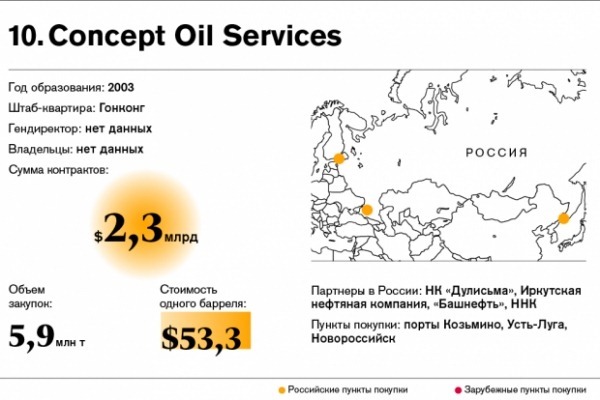

Открывает топ-10, пожалуй, самая таинственная компания — Concept Oil Services. Известно о ней только то, что расположена она в Гонконге, а вот имена владельцев и даже гендиректора — секрет. По мнению российских СМИ, скорее всего, владелец Concept Oil Services – россиянин, возможно, один из сотрудников Минэнерго и/или «Транснефти». Более точные данные удалось получить об общем объеме закупок нефти из России (5.9 млн т), сумме контрактов (2.3 млрд долларов) и цене одного барреля (53.3 доллара).

9. Tatneft Europe

Дочернее предприятие «Татнефти» закупило нефти общим объемом в 8.1 млн т за 2.9 млрд долларов (один баррель – 48.9 доллара).

8. Ros-GIP Limited

Компания Ros-GIP Limited была создана трейдинговым концерном Glencore специально для поставок нефти и нефтепродуктов от «Роснефти». «Роснефть» обязалась поставлять нефть за 10 млрд долларов, которые требовались ей на покупку ТНК-ВК в 2013 году. В 2015 году Ros-GIP Limited было получено 8.1 млн т нефти общей суммой в 2.9 млрд долларов при цене одного барреля в 49.7 доллара.

7. Mercuria Energy Trading

В 2015 году эта крупная швейцарская трейдинговая компания приобрела 7.8 млн т российской нефти ценой в 3 млрд долларов (цена за баррель – 52.3 доллара). Большую часть закупленной в РФ нефти компания перепродала польской компании Orlen, которая сама по себе активно торгует с Россией.

6. Shell International Trading

Shell International Trading – дочернее подразделение компании Royal Dutch Shell, которая сама уже давно занимается разработкой нефтяных месторождений в России на пару с «Газпромом». Тем не менее за прошлый год Shell International закупила в России 9.7 млн т нефти общей суммой в 3.6 млрд долларов при цене одного барреля в 51.1 доллара.

5. Orlen

Компания Orlen частично принадлежит государственному казначейству республики Польша и является давним партнером «Роснефти». Общий объем закупок в 2015 году составил 10 млн т. По цене за один баррель – 51.2 доллара общая сумма составила 3.7 млрд долларов.

4. Trafigura

Интересы Trafigura не исчерпываются только покупкой российской нефти (хотя в 2015 году компания приобрела 12.9 млн т нефти ценой в 4.9 млрд долларов, один баррель – 52.3 доллара). Это крупный игрок на рынке металлов и минеральных удобрений. Основные партнеры в России – «Роснефть» и «Сургутнефтегаз».

3. Total Oil Trading

Открывает топ-3 крупнейших покупателей нефти из РФ дочернее подразделение французской компании Total. В 2015 году оно купило в России нефти на 5.2 млрд доллара объемом 14.5 млн т при цене одного барреля в 49.3 доллара. Основные российские партнеры – «Роснефть», «Газпром нефть» и «Сургутнефтегаз».

2. China National United Oil Corporation

Подразделение китайской государственной компании закупило в России 26.9 млн т нефти и нефтепродуктов на общую сумму в 10.5 млрд долларов (цена барреля – 53.6 доллара). Основные партнеры CNPC в России – «Роснефть» и «Транснефть». Однако интересы китайского гиганта не исчерпываются только Российской Федерацией; компания активно торгует на международном рынке.

1. Litasco

В 2015 году эта компания закупила в России 35.8 млн т нефти за 13 млрд долларов при цене 49.7 доллара за баррель, что вывело ее на первое место среди покупателей российской нефти. Все акции Litasco принадлежат «Лукойл». Предсказуемо, что основной партнер Litasco в России – «Лукойл», однако кроме этого компания закупает нефть и нефтепродукты еще и у «Роснефти» и «Сургутнефтегаза». Однако деятельность Litasco не исчерпывается только экспортом нефти «Лукойл». Например, после отмены санкций против Ирана компания одна из первых стала закупать нефтепродукты иранского производства.

Треть государств на планете располагают разведанными запасами нефти, пригодными для добычи и переработки в промышленных масштабах, но далеко не все торгуют сырьём на внешнем рынке. Определяющую роль в этой сфере мировой экономики играют всего полтора десятка стран.Ведущими игроками на рынке нефти являются крупнейшие экономики-потребители и немногие государства-производители.

Нефтедобывающие державы каждый год суммарно извлекают из недр более одного миллиарда баррелей сырья. На протяжении десятилетий общепринятой эталонной единицей измерения жидкого углеводорода является условная бочка - американский баррель, который равняется 159 литрам. Суммарные общемировые запасы по разным оценкам специалистов составляют от 240 до 290 миллиардов тонн.

Страны-поставщики специалистами разделяются на несколько групп:

- государства-члены ОПЕК;

- страны Северного моря;

- североамериканские производители;

- прочие крупные экспортеры.

Наибольший сегмент мировой торговли занимает ОПЕК. На территории двенадцати государств-участников картеля залегает 76% разведанных объемов этого невозобновляемого ресурса. Члены международной организации ежедневно извлекают из недр 45% мирового объема легкой нефти. Аналитики IEA – Международного энергетического агентства – полагают, что в ближайшие годы зависимость от стран ОПЕК будет только расти в связи с сокращением запасов у независимых экспортеров. Государства Ближнего Востока поставляют нефть покупателям в Азиатско-Тихоокеанском регионе, Северной Америке и Западной Европе. https://www.сайт/

Одновременно как поставщики, так и покупатели стремятся к диверсификации логистической составляющей торговых сделок. Объемы предложений традиционных производителей подходят к своему верхнему пределу, поэтому некоторые крупные покупатели, в первую очередь КНР, все чаще обращают внимание в сторону так называемых стран-изгоев: например, Судана и Габона. Игнорирование Китаем международных норм не всегда встречает понимание в международном сообществе, однако, во многом оправдано для обеспечения экономической безопасности.

Рейтинг ведущих экспортеров нефти

Абсолютными лидерами по экспорту нефти являются рекордсмены по извлечению сырья из недр: Саудовская Аравия и Российская Федерация. Последнее десятилетие список крупнейших продавцов нефти выглядит следующим образом:

- Саудовская Аравия неизменно занимает верхнюю строчку с самыми обширными доказанными запасами и ежедневным экспортом 8,86 млн. баррелей, это почти 1,4 млн. т. В стране около 80 обширных месторождений, крупнейшими потребителями являются Япония и Соединенные Штаты.

- Россия поставляет 7,6 млн. барр. в сутки. В стране доказанных запасов черного золота более 6,6 млрд. т, что составляет 5% от общемировых запасов. Основными покупателями являются страны ближнего зарубежья и ЕС. Учитывая разработку перспективных месторождений на Сахалине, ожидается увеличение экспорта Дальневосточным покупателям.

- ОАЭ экспортирует 2,6 млн. барр. Ближневосточное государство обладает 10% запасов нефти, основными торговыми партнерами являются страны АТР.

- Кувейт – 2,5 млн. барр. Небольшое государство располагает десятой частью от мировых запасов. При существующих темпах добычи, ресурсов хватит минимум на столетие.

- Ирак – 2,2 - 2,4 млн. барр. Располагается на втором месте по имеющимся запасам сырья, разведанных залежей более 15 млрд. т. Эксперты же заявляют, что нефти в недрах в два раза больше.

- Нигерия - 2,3 млн. барр. Африканское государство на протяжении многих лет стабильно занимает шестую позицию. Разведанные запасы составляют 35% от всего объема найденных залежей на черном континенте. Удачное географическое положение позволяет транспортировать сырье как в Северную Америку, так и в страны Дальневосточного региона.

- Катар – 1,8 - 2 млн. барр. Доходы от экспорта на душу населения самые высокие, что делает эту страну богатейшей в мире. Объемы разведанных запасов превышают 3 млрд. т.

- Иран - более 1,7 млн. барр. Объем запасов – 12 млрд. т, что составляет 9% богатств планеты. Ежедневно в стране извлекается около 4 млн. баррелей. После отмены санкций поставки на внешний рынок будут возрастать. Невзирая на снижение цен, Иран намерен экспортировать не менее 2 млн. барр. Основными покупателями являются КНР, Южная Корея и Япония. оффбанк.ру

- Венесуэла - 1,72 млн. барр. Крупнейшим торговым партнером являются США.

- Норвегия - более 1,6 млн. барр. Скандинавская страна обладает самыми обширными запасами среди стран ЕС – полтора миллиарда тонн.

- Крупными экспортерами, объем ежедневных продаж которых превышает 1 млн. баррелей в сутки, являются Мексика, Казахстан, Ливия, Алжир, Канада, Ангола. Менее миллиона в день экспортируют Британия, Колумбия, Азербайджан, Бразилия, Судан. Всего в числе продавцов значатся более трех десятков государств.

Рейтинг крупнейших покупателей нефти

Список крупнейших покупателей сырой нефти остается стабильным на протяжении многих лет. Однако в связи с активизацией в Соединенных Штатах добычи сланцевой нефти и ростом экономики Китая в ближайшие годы лидер может поменяться. Объемы суточных закупок следующие:

- США ежедневно приобретают 7,2 млн. баррелей. Треть ввозимой нефти арабского происхождения. Импорт постепенно снижается за счет расконсервации собственных месторождений. В конце 2015 года в отдельные периоды чистый импорт снижался до 5,9 млн. барр. в день.

- КНР импортирует 5,6 млн. барр. По объему ВВП является крупнейшей экономикой мира. Стремясь обеспечить стабильность поставок, госкомпании инвестируют огромные средства в нефтедобывающие отрасли в Ираке, Судане и Анголе. Географический сосед Россия также рассчитывает увеличить долю поставок на китайский рынок.

- Япония . Японская экономика ежедневно нуждается в 4,5 млн. барр. нефти. Зависимость местной нефтеперерабатывающей промышленности от внешних закупок составляет 97%, в недалеком будущем составит 100%. Основным поставщиком является Саудовская Аравия.

- Индия ввозит в сутки 2,5 млн. барр. Зависимость экономики от импорта составляет 75%. Эксперты прогнозируют, что в ближайшее десятилетие закупки на внешнем рынке будут увеличиваться на 3 – 5% в год. По закупкам «черного золота» в ближайшей перспективе Индия может опередить Японию.

- Южная Корея – 2,3 млн. барр. Основными поставщиками являются Саудовская Аравия и Иран. В 2015 году впервые были осуществлены закупки в Мексике.

- Германия – 2,3 млн. барр.

- Франция – 1,7 млн. барр.

- Испания – 1,3 млн. барр.

- Сингапур – 1,22 млн. барр.

- Италия – 1,21 млн. барр.

- Более полумиллиона баррелей в сутки закупают Голландия, Турция, Индонезия, Таиланд и Тайвань. //www.сайт/

По оценкам IEA в 2016 году спрос на жидкие углеводороды увеличится на 1,5%. В будущем году рост составит 1,7%. В долгосрочной перспективе спрос также будет неуклонно расти и не только за счет увеличения количества транспортных средств, использующих двигатели внутреннего сгорания. Современные технологии требуют все больше синтетических материалов, производным которых является нефть.