Инструкция по заполнению формы рсв 1

Все, кто платит страховые взносы и выплаты своим подопечным, должны предоставить в свое отделение Пенсионного фонда новую единую форму РСВ-1. Кроме того, они должны сдать информацию о работниках, то есть индивидуальную отчетность.

Подробнее о данном документе, правилах и порядке его заполнения и пойдет речь в этой статье.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

(Москва)

(Санкт-Петербург)

(Регионы)

Это быстро и бесплатно !

Что это за форма

РСВ-1 расшифровывается как «расчет страховых взносов» . Данные в форме касаются как начисленных, так и выплаченных взносов на страхование по пенсионным и медицинским статьям.

Таким образом, в бланке документа будет два типа сведений:

- о взносах на страхование по медицинским и пенсионным статьям для конкретной организации;

- сведения о каждом сотруднике, которого касается статья страхования.

Кем и когда она заполняется

Следуя Федеральному закону № 212-ФЗ данную форму должны сдавать:

- организации;

- ИП, которые имеют в своем распоряжении работников;

- физические лица, которые не являются ИП, но которые заключили трудовой договор с физическим лицом.

Что касается того, когда следует ее сдавать, то следует сразу отметить, что расчетный период в данном случае – это весь календарный год . Он делится на 4 периода – первый квартал (3 месяца), 6 месяцев (полгода), 9 месяцев, 12 месяцев (год). То есть, по форме РСВ-1 нужно отчитываться каждый квартал, но не обнуляя данные в каждом новом отчете, а добавляя их новыми. По окончанию года сдается итоговый отчет и данные обнуляются.

Существуют четкие сроки сдачи: форму необходимо сдать через месяц и 15 дней после отчетного квартала, то есть за 1 квартал ее нужно сдать до 15 мая, за второй – до 15 августа, за третий – до 15 ноября и за год – до 15 февраля.

Если предприятие закрывается, то все равно нужно сдать РСВ-1 для последнего отчетного квартала, а заявление о регистрации прекращения деятельности следует подать после ее сдачи. В случае, когда речь идет об адвокате или нотариусе, который занимался частной практикой, но решил прекратить деятельность, он должен сдать форму в течение двенадцати дней после принятия уполномоченным органом решения о прекращении деятельности.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Отчетный и налоговый период

Отчетный период в данном случае, как уже говорилось выше, выглядит очень просто – один квартал, отчет нужно сдать через месяц и 15 дней после отчетного квартала . Стоит лишь сказать, что организации, которые были созданы в середине года, все равно должны сдавать форму РСВ-1 в зависимости от времени, когда они были зарегистрированы и начали свою деятельность.

За несвоевременную подачу формы или ее неподачу с организации будут взысканы штрафы. Следуя статьям действующего законодательства, будет взят штраф – 5% от суммы выплат, которую необходимо было внести в фонд.

В данном случае берется расчет за каждый месяц, то есть 5% придется платить за каждый месяц, за который организация не отчиталась. Но сумма штрафа не должна быть менее ста рублей.

Если не сдать форму в течение 180 дней (календарных, а не рабочих) после окончания отчетного периода, штраф вырастет до 30%. Эта сумма вычисляется от общей суммы страховых выплат за весь период, за который организация не отчиталась. Также законодательством предусматривается взятие 10% от общего объема выплат, начиная со 181-го дня за каждый последующий месяц. Минимальная сумма штрафа в данном случае составляет тысячу рублей. Если вообще не сдавать эту форму, предприятие обязано будет выплатить все вышеперечисленные штрафы, все взносы и в случае банкротства закрыться.

Последние изменения в форме

Нововведения в 2017 году выглядят следующим образом:

- В расчет теперь следует включать индивидуальную информацию о работниках.

- Особенности выплаты страховых взносов по дополнительным тарифам (к примеру, разделение выплат в зависимости от условий труда) тоже учтены.

- На титульном листе есть поле для лиц, которые используют льготные тарифы для своих взносов. Называется оно «Приобретение/утрата права на применение пониженного тарифа». Если такое право было получено, ставится буква «П», а если утрачено — «У». Данное поле не следует заполнять при расчете за первый квартал 2017 года.

- Теперь введены разные сроки на подачу документов в бумажной и электронной форме. Для подготовки стандартного отчета на бумаге, как и раньше, отводится один месяц и 15 дней с конца отчетного периода. А вот электронную отчетность можно отправить через месяц и 20 дней. Если дата крайнего срока подачи выпадает на выходной, отчетность можно подать в первый рабочий день после выходного.

Пошаговый порядок заполнения

Как заполнять РСВ-1? Разберем все по шагам:

- Сначала следует заполнить титульный лист

. Здесь отображаются такие данные:

- название организации;

- ее ИНН и КПП;

- код организации по ОКВЭД;

- информация о том, сколько лиц застраховано.

Тут имеется специальное поле, называемое «Тип корректировки». Оно предназначено для случаев, когда кто-то из сотрудников фирмы или специальной комиссии выявил ошибки в заполнении формы, и организация или ИП заново подает РСВ-1. В этом поле обозначают код уточнений:

- 1 – уточненные страховые взносы на ОПС;

- 2 – изменения в объеме таких взносов на ОПС;

- 3 – уточненные взносы на ОМС или любые другие показатели, которые не касаются индивидуального учета.

При этом все уточнения необходимо сопровождать документами по персонифицированному учету. Все документы, подверженные уточнениями, следует подавать с учетом правил, которые действуют в период, в отчете за который были сделаны ошибки.

- Первый раздел.

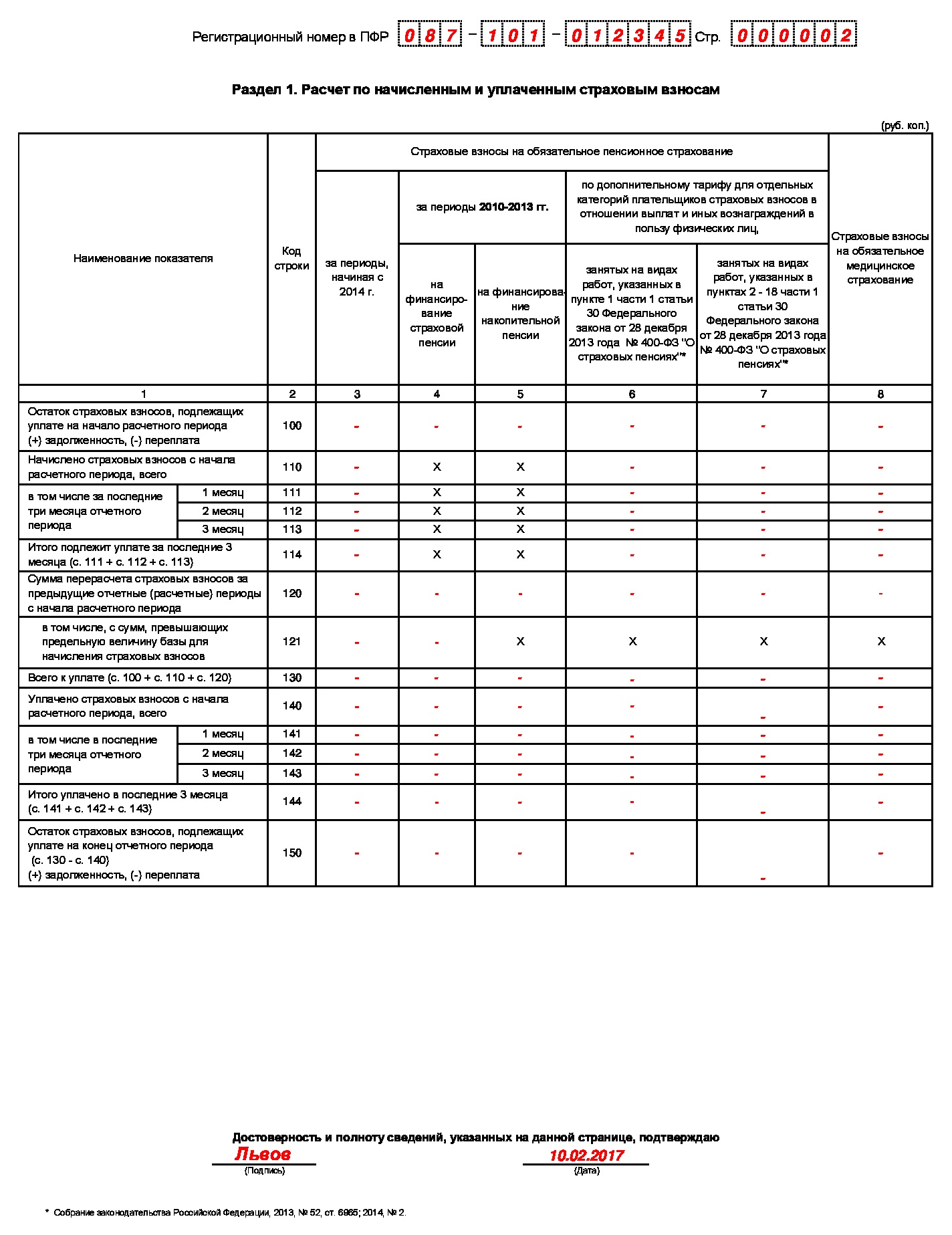

В данном разделе содержатся сведения об уплаченных выплатах по страхованию и выплатах, которые еще нужно будет уплатить. Здесь следует выделить взносы в ПФ, которые были начислены и уплачены за 2010-2013 годы. Эта информация указывается в 4 и 5 графах – информация по страхованию и накоплению соответственно. А взносы в фонд с начала 2014 года показываются в графе 3 (здесь нет деления на страховую и накопительную часть). Другие же взносы отражаются графах 6, 7 и 8 (к примеру, те, на которые действуют дополнительные тарифы).

Что касается сведений за 2010-2013 годы, в первом разделе есть строки, каждая из которых имеет свое предназначение. Так, в строке 100 отражается задолженность до 2014 года. Графа 3 содержит данные про задолженность или переплату взносов в ПФР по состоянию на 2015 год. В 120-ой строке – выплаты, которые были начислены позже, в 140 – полностью выплаченные взносы и в 150-ой – невыплаченные взносы за 2010-2013 годы. - Второй раздел.

Здесь отображаются данные о начисленных выплатах и страховых вкладах. В разделе имеется три подраздела, в которых отображаются данные про дополнительные тарифы и расчеты по ним. В подраздел 2.1 информацию вносят все работодатели, а вот 2.2 и 2.3 заполняют, только если работник, за которого был уплачен взнос, работает на вредном или тяжелом производстве соответственно. Если страховые взносы в периоде, за который предоставляется отчет, начислялись по нескольким тарифам, этот раздел необходимо заполнять по количеству тарифов, которые применялись. В пункты 2.2 и 2.3 информацию вносят только компании, величина льгот для которых 6 или 4% соответственно.

А вообще, на размеры таких льгот влияют такие факторы:- тип работ;

- результаты оценки условий труда, которая проводится специальной комиссией после начала 2014 года;

- результаты аттестации мест для работы, которая тоже проводится после начала 2014 года.

- Третий раздел.

Эту часть формы следует заполнять только тем ИП или предприятиям, которые имеет право на понижение тарифов взносов. - Четвертый раздел.

Далеко не всегда нужно заполнять этот раздел, для этого есть всего два случая:- Сотрудниками фонда была проведена проверка, в результате которой были сделаны начисления к суммам за предыдущие периоды, эти начисления были отражены в актах проверки, и соответствующее решение вступило в силу во время отчетного периода.

- Работодатель заметил факты занижения страховых взносов. При этом, если он выявил занижения на выплаты за прошлый год, ему не стоит заполнять раздел 4, вместо этого нужно подать уточненный расчет.

Первая графа этого раздела отвечает за порядковый номер заполненной строки, а также за основание для начисления. Основания могут быть следующими:

- 1 – начисление взносов произошло исходя из актов камеральной проверки, а привлечение к ответственности произошло в этом квартале;

- 2 – начисление взносов произошло исходя из актов выездной проверки, а привлечение к ответственности произошло в этом квартале;

- 3 – работодатель самостоятельно выявил ошибки и начислил сумму взносов.

- Раздел 5.

Этот раздел заполняют только те страхователи, которые выплачивают определенные суммы студентам, работающим в студенческих отрядах. Такие выплаты не требуют дополнительных взносов в Пенсионный фонд, но должны выполняться определенные условия:- студент учится в высшем или среднем профессиональном заведении;

- студент учится на очной форме обучения;

- сведения о студенческом отряде, в котором он работает, занесены в федеральный или местный реестр;

- между страхователем и студентом заключен трудовой договор.

Чтобы такая льгота была подтвержденной, ее необходимо подкрепить двумя документами:

- справка студента о членстве в студенческом отряде;

- справка о форме обучения студента.

Эти документы следует подавать вместе с остальными бумагами формы РСВ-1.

О том, как правильно составить документ в программе 1С — смотрите на видео:

На сегодняшний день коммерсанты и организации обязаны предоставлять в Пенсионный Фонд России, не только персональные сведения, но и заполнять отчет по . В документе содержится много информации, которая попадает не только в ПФР, но и в ОМС (мед. страх).

Сам по себе документ, является важным для любого коммерсанта или компании. Вне зависимости от использования налогового режима, желательно ознакомится с заполнением документа заранее. На нашем примере рассмотрим образец заполнения РСВ-1 ПФР. Работодатели заполняют те разделы формы, которые им требуются. Обычно заполняют 1, 2, 6 разделы, и при необходимости раздел 4.

Любая компания, организация обязаны заполнять справку по форме РСВ-1. Эта аббревиатура расшифровывается так «Расчет по начисленным и уплаченным страховым взносам». Под уплаченными и начисленными понимаются взносы в ПФР и мед. страх.

Документ отражает все суммы, которые были уплачены за конкретного работника. В документе отражаются цифры, которые были направлены на следующие цели:

Законодательно установлено:

- под расчетным периодом для РСВ-1 является календарный год,

- отчетным периодом является один квартал.

Этот документ формируется и сдаётся в контролирующий орган ежеквартально. Законом установлено, что срок сдачи документа является 15-е число первого месяца после каждого квартала. И так, каков порядок заполнения РСВ-1? На примере рассмотрим, как правильно заполнять справку РСВ-1.

Титульный лист

Любой документ в госорганы, при заполнении, имеет первый лист (титульный). При заполнении нужно в первый лист внести следующие сведения:

- Нужно указать данные о работодателе (страхователе). Указывается название организации (можно в сокращенном варианте), далее обязательно нужно указать ИНН и КПП, код экономической деятельности (этот код выдает налоговая инспекции при регистрации нового юр. или физ. лица), обязательно указывает регистрационный номер в ПФР. Далее указывается контактный телефон страхователя.

- Проставляется код отчетного периода, когда формируется данный документ.

- В обязательном порядке указывается количество застрахованных лиц, на которых представляются сведения в документе.

- Дата и подпись руководителя на первом (титульном) листе справки.

РСВ-1 образец заполнения рассмотрим далее, что нужно будет указывать в следующих разделах формы. Кстати, подпись руководителя компании должна стоять на всех листах документа. Чтобы у ответственного лица не возникало вопроса РСВ-1 как заполнитьрассмотрим дальше на примере заполнения каждого раздела.

Заполнение раздела 1 РСВ-1

После заполнения первого листа формы, можно приступить к заполнению раздел 1 РСВ-1:

В этом разделе отражают данные, которые были начислены и уплачены на страховые взносы в ПФР и мед. страх. Сам раздел прост в заполнении, главное вносит корректные цифры. Этот раздел должен быть заполнен всеми страхователями-работодателями. Раздел включая в себя данные по всем сотрудникам целиком.

Например, если за работников перечисленные взносы составляют 5 000, эта сумма должна быть отражена.

Заполнение раздела 4 формы

Сам раздел 4 РСВ-1 заполняется страхователями только тогда, когда в отчетном периоде (квартале) были произведены доначисления страховых взносов. Нужно будет отразить суммы, которые доплачивались в гос. органы, или суммы, которые уменьшают страховые взносы на следующий период.

В графе 2 раздела 4 указывается основания, по которому производились эти начисления:

- Камеральная проверка-1;

- Выездная проверка-2;

- Исправление ошибок-3;

- Корректирование базы за прошлые периоды, когда ошибок не было выявлено-4.

Графа 3 раздела 4 указывает код основания для до начисленных взносов.

Как уже отмечалось, не все организации заполняют данный раздел.

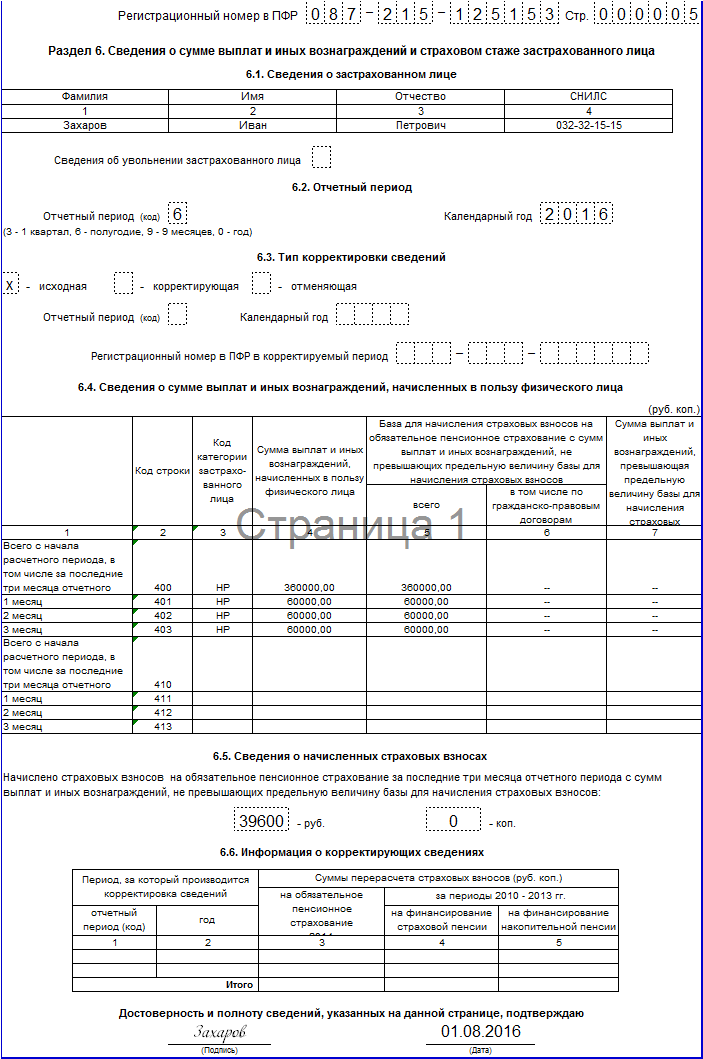

Заполнение раздела 6 справки

Заполнение раздела 6 РСВ-1, как ни странно желательно начинать после заполнения первого листа формы. В нем в обязательном порядке вносятся следующие данные:

- ФИО сотрудника.

- СНИЛС работника.

- Сумма, которая начислялось сотруднику в виде премий, зарплаты или иного вознаграждения.

- Сумма, которая взымалась с сотрудника на уплату страховых взносов.

- Обязательно указывать даты начала и конца деятельности работника за последние три месяца отчётного квартала. По этим данным Пенсионный фонд определит стаж работы сотрудника компании. Сколько времени он проработал в данной структуре и общий стаж работы.

Есть в этом разделе подраздел 6.6, туда вносятся данные тогда, когда по сотруднику производились корректирующие сведения.

Раздел 6.7 заполняется тогда, когда было начисление по дополнительным тарифам. После того как был заполнен раздел 6, можно приступать к заполнению первого раздела справки. Сведения. Которые были внесены в раздел 6 по каждому сотруднику, в разделе 1 они отражаются по всему коллективу целиком.

Заполняя документ, ответственные лица должны внимательно вносить все данные, чтобы не было ошибок, и разбирательств с контролирующими органами.

Как заполнить РСВ-1 в программе 1С Бухгалтерия 8.3 смотрите в этом видео:

Любая ошибка и несвоевременное предоставление отчетности накладывают на коммерсантов-работодателей и на организации штрафы в размере 5% от суммы неуплаченного взноса. Заполняя и сдавая документы, нужно быть предельно внимательными, шутки с госорганами не проходят бесследно.

ПОПУЛЯРНЫЕ НОВОСТИ

Облагать или не облагать – вопросов больше нет!

Облагать или не облагать – вопросов больше нет!

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Налоговики против изменения порядка уплаты НДФЛ работодателями

Налоговики против изменения порядка уплаты НДФЛ работодателями

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Налоговая служба разрешила продавцам, выставившим покупателю счет-фактуру на бумаге, не распечатывать второй экземпляр документа, оставляемый у себя, а хранить его в электронном виде. Но при этом он обязательно должен быть подписан усиленной квалифицированной ЭП руководителя/главного бухгалтера/уполномоченных лиц.

Штраф за представление пояснений по НДС не по установленной форме можно оспорить

Штраф за представление пояснений по НДС не по установленной форме можно оспорить

Налогоплательщики, обязанные сдавать НДС-декларацию в электронном виде, и пояснения к ней в ответ на требования налоговиков должны направлять по ТКС. Существует утвержденный формат для таких электронных пояснений. Но как следует из недавнего решения ФНС, даже если пренебречь установленным форматом, штрафа быть не должно.

На основании какого документа выдавать деньги под отчет

На основании какого документа выдавать деньги под отчет

Выдача подотчетных сумм может производиться либо на основании письменного заявления подотчетного лица, либо по распорядительному документу самого юрлица.

РСВ-1 ПФР – 2016: образец заполнения

По итогам 9 месяцев 2016 года и за весь 2016 год страхователи должны отчитаться в органы ПФР по привычной всем форме РСВ-1 (бланк). А вот с 2017 года отчетность по взносам нужно будет сдавать в налоговые органы и уже по другой форме, которая, кстати, еще не утверждена.

Никакой новой формы РСВ-1 в 2016 году не появилось. То есть бланк РСВ-1 за 2016 год выглядит так же, как и за 2015 год. Скачать форму РСВ-1 ПФР можно с сайта справочно-правовой системы КонсультантПлюс или с сайта Пенсионного фонда .

Как заполнить РСВ-1

В бланке формы РСВ-1 ПФР необходимо заполнить (и представить контролерам) только те разделы, в которых вам есть что указывать. То есть если какой-то раздел формы у вас остается пустым, к примеру, раздел 2.4, где отражаются суммы взносов, начисленных по дополнительным тарифам, а вы таковые начислять не должны и не начисляете, то этот раздел в рамках расчета вам представлять не надо.

В обязательном порядке должны быть в РСВ-1 раздел 1 и подраздел 2.1 раздела 2, а также титульный лист (). Остальные страницы включаются в расчет по необходимости. По этой причине в приведенном ниже примере заполнения формы РСВ-1 ПФР также есть не все разделы.

Таким образом, страхователь сначала заполняет в расчете необходимые разделы, а потом уже проставляет на каждой странице сквозную нумерацию.

Заполнение отчета РСВ-1: титульный лист

Заполнение РСВ-1, как и многих других форм отчетности, можно начать с титульного листа. На нем указываются:

- сведения о страхователе (регистрационный номер в ПФР, наименование / ФИО ИП, ИНН, КПП, код по ОКВЭД вида деятельности, которым занимается организация или ИП, номер контактного телефона);

- код периода, за который составлен расчет, а также календарный год, к которому этот период относится;

- количество застрахованных лиц, на которых представлены сведения в расчете, т. е. заполнены разделы 6 РСВ-1;

- среднесписочная численность.

Не забудьте также поставить дату и подпись на титульном листе. Кстати, аналогичным образом проставить «автографы» и даты нужно будет на всех страницах подготовленного вами расчета (п. 3 Порядка заполнения РСВ-1 ).

Как заполнить раздел 6 РСВ-1

Как ни странно, после заполнения титульного листа имеет смысл заняться заполнением раздела 6 РСВ-1. На каждое застрахованное лицо отдельно оформляется такой раздел, где отражаются:

- ФИО и СНИЛС физлица (в подразделе 6.1);

- суммы начисленных в его пользу выплат и вознаграждений (в подразделе 6.4);

- суммы начисленных с его выплат взносов на ОПС (в подразделе 6.5);

- даты начала и конца периода работы физлица за последние 3 месяца отчетного/расчетного периода (в подразделе 6.8). По этим сведениям ПФР будет определять стаж работника (п. 37 Порядка заполнения РСВ-1 ).

Подраздел 6.6 РСВ-1 заполняется только в том случае, если вам нужно внести корректирующие индивидуальные сведения по данному работнику (п. 35 Порядка заполнения РСВ-1 ). А подраздел 6.7 - если вы начисляли с выплат работников взносы по дополнительным тарифам.

Остальные разделы в РСВ-1 ПФР (бланк)

После того, как вы справитесь с разделами 6, переходите к заполнению раздела 1 РСВ-1 и подраздела 2.1. Они оба составляются на основе данных, отраженных в разделах 6. Сведения, указанные отдельно по каждому физлицу в разделах 6, в разделах 1 и 2.1 отражаются в целом по страхователю. Здесь указываются суммарные значения начисленных выплат и взносов по всем работникам за каждый месяц, в совокупности за последние 3 месяца отчетного периода, а также за период с начала года нарастающим итогом.

Образец заполнения РСВ-1 за 2016 год

Можно сколько угодно комментировать инструкцию по заполнению РСВ-1, но на примере в теме всегда разобраться проще. Поэтому ниже по ссылке вы можете скачать расчет РСВ-1 (образец) за 9 месяцев 2016 года.

РСВ-1 ПФР - 2016:

РСВ-1 за 2015 год: детальный порядок заполнения

Либо проводили специальную оценку условий труда или аттестацию только на отдельных рабочих местах.

Во втором случае подраздел 2.2 нужно заполнять в отношении сотрудников, занятых на рабочих местах, на которых не проводилась специальная оценка условий труда или аттестация.

Кроме того, подраздел 2.2 придется заполнить в отношении рабочих мест, прошедших аттестацию, по результатам которой условия труда на этих рабочих местах были признаны оптимальными или допустимыми.

Подраздел 2.3

Подраздел 2.3 содержит информацию о суммах вознаграждений и взносах по дополнительным тарифам тех сотрудников, которые имеют право на досрочную пенсию и работают в тяжелых условиях. Это, например:

- водители автобусов, троллейбусов, трамваев;

- рабочие локомотивных бригад;

- летный состав гражданской авиации;

- рабочие и служащие учреждений, исполняющих уголовные наказания.

Полный список работ в тяжелых условиях содержится в пунктах 2-18 части 1 статьи 30 Закона от 28 декабря 2013 г. № 400-ФЗ.

Подраздел 2.4

Подраздел 2.4 заполняют те работодатели, которые проводили специальную оценку условий труда или аттестацию рабочих мест. Если специальная оценка или аттестация проводилась только на отдельных рабочих местах, то подраздел 2.4 нужно заполнять лишь в отношении сотрудников, занятых на этих рабочих местах. Условия труда на рабочих местах могут быть признаны оптимальными или допустимыми.

Если это произошло в результате специальной оценки , выплаты сотрудникам, занятым на таких рабочих местах, облагаются дополнительными страховыми взносами по нулевому тарифу (ч. 2.1 статьи 58.3 Закона от 24 июля 2009 г. № 212-ФЗ). Сведения об этих выплатах в форме РСВ-1 ПФР не отражайте.

Если же условия труда признаны оптимальными или допустимыми по результатам аттестации рабочих мест, то применять нулевые тарифы нельзя (п. 5 ст. 15 Закона от 28 декабря 2013 г. № 421-ФЗ). В этом случае сведения о выплатах сотрудникам, занятым на таких рабочих местах, нужно указать в подразделе 2.2 или 2.3.

Показатели в подразделе 2.4 заполняйте в зависимости от класса (подкласса) условий труда, определенного по результатам специальной оценки или аттестации рабочих мест.

В поле «Код основания» укажите:

- 1 - по сотрудникам, работающим во вредных условиях труда;

- 2 - по сотрудникам, работающим в тяжелых условиях труда.

Если оснований для начисления страховых взносов по дополнительным тарифам больше одного, то в расчет нужно включить соответствующее количество страниц подраздела 2.4.

В поле «Раздел 2.4 заполнен на основании» отметьте символом «Х» одну из следующих строк:

- «результатов спецоценки» - если дополнительные взносы начисляются по результатам специальной оценки условий труда;

- «результатов аттестации рабочих мест» - если дополнительные взносы начисляются по действующим результатам аттестации рабочих мест, проведенной до 1 января 2014 года;

- «результатов спецоценки и результатов аттестации рабочих мест» - если дополнительные взносы начисляются на основании как результатов специальной оценки условий труда, проведенной после 1 января 2014 года, так и результатов аттестации рабочих мести, проведенной до 1 января 2014 года.

Раздел 2.5

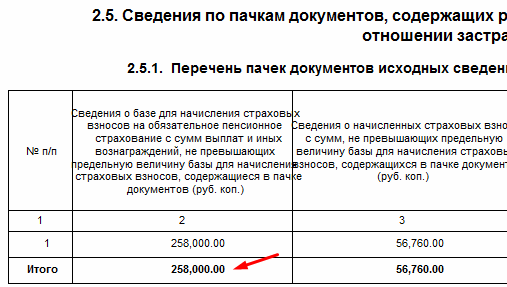

В разделе 2.5 приводят данные о пачках документов индивидуального (персонифицированного) учета. Раздел 2.5 заполняйте после заполнения раздела 6. Раздел 2.5 включает в себя два подраздела.

В подразделе 2.5.1 укажите данные о пачках документов с типом корректировки сведений «исходная». Количество заполненных строк в подразделе должно быть равно количеству пачек раздела 6 с соответствующим типом корректировки.

Подраздел 2.5.2 заполните, если есть корректировки. В нем отражают данные о пачках сведений индивидуального (персонифицированного) учета с типом «корректирующая» или «отменяющая». Количество заполненных строк в данном разделе должно соответствовать количеству таких пачек.

Раздел 3 РСВ-1

Раздел 3 заполняют страхователи, которые имеют право применять пониженные тарифы страховых взносов. С 2015 года круг таких организаций сузился, однако форма РСВ-1 ПФР пока не учитывает эти изменения. В разделе 3 остались подразделы, предназначенные для заполнения организациями, которые утратили право на пониженные тарифы. Поэтому начиная с отчетности за I квартал 2015 года в разделе 3 фактически нужно заполнять только:

- подраздел 3.3 - IT-организации;

- подраздел 3.5 - организации и предприниматели на упрощенке, занимающиеся льготируемыми видами деятельности, перечисленными в пункте 8 части 1 статьи 58 Закона от 24 июля 2009 г. № 212-ФЗ;

- подраздел 3.6 - некоммерческие социально значимые организации на упрощенке.

Раздел 4 РСВ-1

Раздел 4 страхователи представляют только в двух случаях.

1. Сотрудники фонда провели проверку и в результате:

- сделали доначисления за предыдущие периоды;

- отразили доначисления в актах выездной или камеральной проверки;

- решение о доначислениях вступило в силу в текущем отчетном периоде.

2. Страхователь самостоятельно обнаружил занижение страховых взносов в предыдущем отчетном периоде за этот год. Например, если в расчете за девять месяцев 2015 года организация исправляет самостоятельно выявленную ошибку и доначисляет страховые взносы за I квартал 2015 года. Если страхователь обнаружил ошибку за прошлый год или переплатил взносы в этом году, раздел 4 заполнять не надо, а нужно сдать уточненный расчет.

Раздел 5 РСВ-1

Раздел 5 заполняют страхователи, выплачивающие доходы студентам, которые работали в студотрядах. Эти выплаты не облагаются взносами в Пенсионный фонд РФ (п. 1 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ). При этом должны одновременно выполняться условия:

- студент учится в учреждении высшего или среднего профессионального образования;

- форма обучения - очная;

- студотряд включен в федеральный или региональный реестр;

- со студентом заключен трудовой или гражданско-правовой договор.

Эту льготу страхователь должен подтвердить двумя документами:

1) справкой студента, с которым упомянутый договор заключен, - о членстве в студотряде;

2) справкой упомянутого студента из учебного заведения - о форме его обучения.

Раздел 1 РСВ-1

Раздел 1 заполните в последнюю очередь, так как он отражает сводные данные, указанные в разделах 2, 3 и 4.

Заполнение начните с того, что перенесите данные из строки 150 прошлогоднего расчета в строку 100 расчета текущего года. Об этом сказано в пункте 7.1 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

Раздел 6 РСВ-1

Раздел 6 нужно заполнить на каждого сотрудника, которому в отчетном периоде начислялись выплаты по трудовым, гражданско-правовым или авторским договорам. Этот раздел содержит сведения персонифицированного учета и заменяет собой форму СЗВ-6-4, которую работодатели сдавали раньше. Если за последние три месяца отчетного периода сотруднику не начислялись выплаты, то в отношении него раздел 6 не представляется. Например, если сотрудник уволился в I квартале, то в следующих отчетных периодах сведения на него в раздел 6 не включайте.

Раздел 6 формируйте с разбивкой по пачкам. Количество сведений в каждой пачке не должно превышать 200 штук. Опись составлять не нужно - ее заменяет раздел 2.5. Сведения с разными типами корректировок группируйте в отдельные пачки. Корректирующие сведения за предыдущие отчетные периоды (тип корректировки сведений «корректирующая» и «отменяющая») сдавайте вместе со сведениями с типом корректировки «исходная» за тот период, в котором исправляли данные.

Подготовка и сдача отчетов в ПФР отнимает массу времени и нервной энергии. Формы постоянно обновляются, сроки сжатые, а штрафные санкции за нарушения - довольно серьезные. Рассмотрим заполнение отчета РСВ-1 на примере конкретной организации с учетом изменений с 1 полугодия 2015 года.

В июне текущего года были утверждены новые формы отчетности на пенсионное и медицинское страхование. Изменилось количество таблиц, некоторые количественные показатели, переименованы разделы и отдельные графы. В расчете РСВ-1 ПФР 2015, образец заполнения которого будет представлен ниже, теперь отражаются не только доначисленные по результатам проверок суммы, но и уменьшенные в результате перерасчета. Рассмотрим по порядку:

- формы, сроки сдачи отчета, изменения в 2015 году

- пример заполнения формы с образцом для скачивания

- ответственность за нарушение сроков представления

Отчет сдается всеми организациями и ИП, у которых имеются наемные работники, и содержит данные о начислении и уплате страховых взносов (закон № 212-ФЗ). Самозанятое население от этой обязанности освободили. С 2014 года в него включены индивидуальные сведения по каждому работнику. Объединенная форма заполняется на основании данных бухгалтерского и кадрового учета .

Пример заполнения РСВ-1

Рассмотрим заполнение РСВ-1 на конкретном примере. Титульный лист, разделы 1, 2.1 — сдаются всеми плательщиками, включая не ведущих деятельность. Если выплаты работникам производятся, то добавляются индивидуальные сведения на каждого из них: части 6 и 2.5.1.

Подразделы 2.2, 2.3, 2.4, разделы 3, 5 — заполняются только страхователями, применяющими пониженные тарифы (ст.58 №212-ФЗ). Раздел 4 — при наличии переплаты или недоплаты; отражает сумму перерасчета, произведенного в отчетном периоде. Сквозная нумерация страниц проставляется после заполнения всей формы.

Пример

Индивидуальный предприниматель имеет магазин по продаже автозапчастей, других автомобильных принадлежностей: ОКВЭД — 50.30.1. По трудовым договорам работает 4 человека. За 2 квартал была выплачена зарплата — 258 000 рублей. Применяется УСН , льгот не имеется, взносы уплачиваются по общему тарифу: ПФР — 22%, ФОМС — 5,1%. Код тарифа плательщика — 52, код застрахованных лиц — НР (наемный работник).

Титульный лист

Показатель «Корректировка» переименован в «Уточнение». Поле «Причина уточнения» проставляется кодом - при изменении суммы:

- уплаты на ОПС - 1;

- начисления по ОПС - 2;

- расчета по ОМС - 3 (других показателей, не меняющих сведения ПУ).

Первичная форма подается с номером 000, последующие - с 001 и так далее. Если уточняющий расчет сдается до начала срока сдачи очередного, то индивидуальные сведения (ИС) заполняются по типу «исходные» (раздел 6). Например, уточнение за 1 полугодие - до 1 октября. Если позднее - то вместе с очередным отчетом подается уточняющий за прошлый период и ИС по типу «корректирующие».

Раздел 1

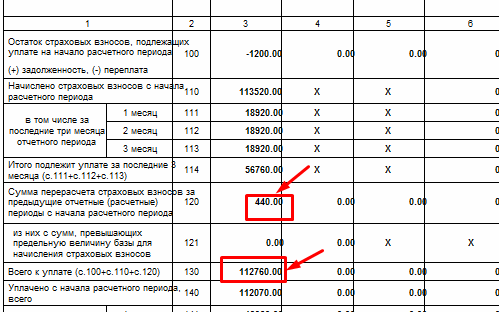

Обратите внимание: показатель гр. 4 в строке 100 не может быть меньше 0. Если в предыдущем отчете были излишне выплаченные взносы на страховую пенсию, то цифра суммируется с гр.3, уменьшая ее значение (рис.1).

Раздел 2

Сумма граф 4,5,6 подраздела 2.1 должна быть равна итоговому значению подраздела 2.5.1 (рис.2).

В подразделе 2.1 удалена строка, показывающая начисленные на ОМС взносы свыше предельной величины, поскольку верхняя граница для них теперь отсутствует. Добавился новый показатель (стр. 215): количество человек, включенных в расчет базы по медицинскому страхованию.

В таблицах 2.2, 2.3 содержится расчет страховых взносов на ОПС по дополнительным тарифам на работников, занятых в опасных и вредных условиях. Подраздел 2.4 заполняется по результатам специальной оценки или действительной аттестации рабочих мест.

Раздел 3

В связи с отменой льготных тарифов, осталось три формы для отдельных категорий страхователей, перечисленных в ч.1,ст.58 № 212-ФЗ:

- 3.1 - организаций, развивающихIT-технологии (п.6);

- 3.2 - работодателей, применяющих УСН с ОКВЭД (п.8);

- 3.3 - НКО определенных видов деятельности (п.11).

Раздел 4

Он заполняется при наличии перерасчета за прошлый период, с указанием соответствующего кода по результатам:

- камеральной проверки;

- выездной проверки;

- самостоятельного доначисления;

- изменения показателей, не признаваемые ошибкой.

Корректировка за прошлое время требуется по многим причинам: длительные больничные листы, командировки, проверки. В рассматриваемом примере доначислены 440 рублей, которые отражены в этом разделе и увеличивают значения строк 120 и 130 подраздела 2.1 (рис.3).

Обратите внимание! Одновременно с разделом 4 должны быть заполнены соответствующие подразделы: 2.5.2, 6.6 - на конкретного работника и создана корректирующая форма ИС за меняющийся период (стр. 4,5,12,14 заполненного образца).

Раздел 5

Он заполняется только теми, кто сотрудничает со студенческими отрядами, включенными в государственный или региональный регистры.

Раздел 6

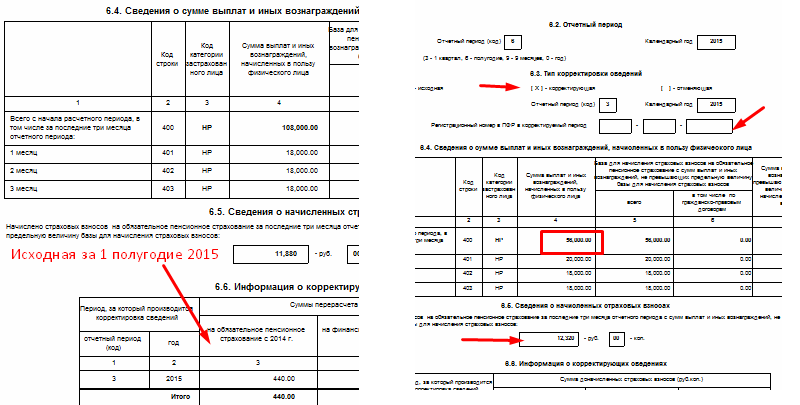

Содержит индивидуальные сведения на всех работников. «Исходные» и «Корректирующие» формируются в отдельные пачки. Люди, у которых отсутствуют выплаты в последнем квартале, не включаются. Код тарифа в РСВ-1 2015 проставляется в соответствии с приложением к Постановлению ПФР № 194 п.

На рисунке 4 показаны страницы с индивидуальными сведениями Соловьевой. Обратите внимание на то, что этом случае должен быть заполнен подраздел 6.6 - слева в исходной форме. В корректирующей - меняются показатели и тип; регистрационный номер не заполняется, если он остался прежним.

Разобранные выше особенности носят формальный, технический характер, хотя и требуют времени на освоение. Но не нужно забывать о том, что с 2015 года действуют серьезные законодательные изменения, касающиеся расчета базы для уплаты страховых взносов. С ними можно ознакомиться в приведенном видеоролике.

Ответственность за нарушения

Штрафные санкции установлены двумя законами:

- в отношении расчета по начислению и уплате взносов (ст.46 № 212-ФЗ);

- за недостоверность, несвоевременную сдачу сведений ПУ (ст.17. № 27-ФЗ).

Первый - предусматривает санкции только в случае непредставление отчета в установленный срок: пени — 5% от суммы, начисленной за три последних месяца отчетного периода, за каждый месяц (в том числе неполный), начиная с 16 числа (21 — для электронных документов).Сумма не может быть меньше 1000 рублей и больше 30%.

В отношении ИС установлены другие меры ответственности: однократное взыскание штрафа в размере 5% за нарушение срока сдачи или представление неполных (недостоверных) сведений. При этом штраф должен рассчитываться только от суммы, выплаченной работникам, по которым представлены ошибочные сведения. Его можно избежать, если внести исправления в течение 2-х недель.

Несмотря на то, что с 2014 года индивидуальные сведения включили в общий отчет РСВ-1, никакие поправки в законы не внесены. Позиция Минэкономразвития сводится к следующему. При несвоевременной сдаче применяются нормы закона № 212-ФЗ (пени), а при наличии ошибок в данных для ПУ — ст.17 № 27-ФЗ (Письмо № 17-3/В-138 от 04.04.2014). Ситуация складывается неоднозначная и, вероятнее всего, она увеличит и без того немалое количество судебных споров между работодателями и ПФР.

Распространенно ошибочное мнение, что штраф за нарушение сроков взыскивается только при наличии недоимки по уплате. На самом деле, это независимые виды нарушений, и соответственно, не исключается их одновременное применение.