Денежные фонды государственных и муниципальных предприятий. Финансы государственных и муниципальных унитарных предприятий. Порядок распределения и использования прибыли государственных и муниципальных предприятий

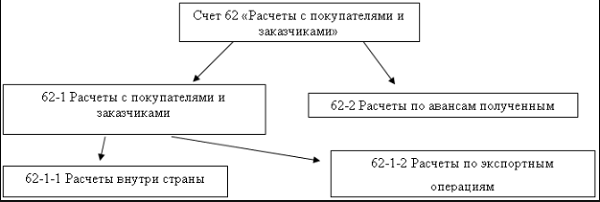

Счет 62 отражает информацию о расчетах с покупателями и заказчиками. Сальдо по нему может быть и дебетовым (отражать задолженность контрагентов по оплате), и кредитовым (показывать долги по поставкам и заказам). Поэтому важно правильно определить его в рабочем плане счетов и корректно организовать аналитический учет по нему.

Читайте в статье:

У фирмы или предпринимателя - поставщика, продавца или исполнителя - это счет, который отражает информацию о расчетах с контрагентами:

- с покупателями – по проданным им товарам, продукции, иному имуществу или по полученным от них авансам в счет продаж;

- с заказчиками – по выполненным для них работам, услугам или по полученным авансам в счет будущего исполнения их заказов.

Расчеты с покупателями чаще всего происходят в рамках договоров купли-продажи, поставки, а расчеты с заказчиками – по договорам подряда и возмездного оказания услуг.

Назначение 62 счета бухгалтерского учета хорошо иллюстрирует следующая схема:

Счет 62 в бухгалтерском учете - активно-пассивный. По окончании периода 62 счет может показывать или дебетовое сальдо, или кредитовое. Сальдо по дебету 62 счета означает, что покупатели и заказчики остались должны за проданное им имущество или выполненные для них заказы. Сальдо по кредиту счета 62 означает долг перед контрагентами, то есть от них получены авансы, в счет которых имущество еще не поставлено и заказы пока не выполнены. Аванс может иметь форму коммерческого кредита.

Коммерческий кредит от покупателей и заказчиков – это получение предоплаты работ, услуг, товаров, продукции с получением отсрочки по выполнению заказов или по поставке имущества.

В зависимости от срока для погашения «кредиторских» и «дебиторских» долгов по счёту 62 их делят на:

- долгосрочную задолженность – если поступление оплаты или отгрузка планируются в течение периода более 12 месяцев;

- краткосрочную задолженность – если погашение задолженности по поставке или по оплате ожидается ранее 12 месяцев.

Данное подразделение кредиторских и дебиторских долгов по срокам необходимо для правильного отражения их в бухгалтерской отчетности, в том числе в бухгалтерском Балансе.

Характеристика счета 62

Схематично все типичные операции по дебету 62 счета и кредиту счета 62 приведены в таблице.

Счет 62 в бухгалтерском учете: корреспонденция

Как видно из списка корреспонденций, дебет 62 счета, на котором числятся долги контрагентов, взаимодействует со счетами продаж и финансовых результатов. А кредит счета 62, где отражены долги перед контрагентами, взаимодействует с денежными счетами и счетами расчетов.

Вот проводки по самым типичным операциям фирмы или предпринимателя – поставщика, продавца или исполнителя.

| Ситуация | Дебет | Кредит |

| Продали продукцию, товары, иное имущество, выполнили работы, услуги для контрагента | 62 | 90-1, 91-1 |

| Получили оплату от покупателей и заказчиков | 51, 50 | 62 |

| Получили аванс от контрагента | 51, 50 | |

| Зачли полученный аванс в счет оплаты за продукцию, товары, иное имущество, работы, услуги | 62 субсчет «Расчеты по полученным предоплатам» | 62 |

| Списали безнадежную «дебиторку» покупателей и заказчиков | 91-2 | 62 |

| Зачли долг контрагента в счет кредиторской задолженности перед ним | 62 |

Проиллюстрируем проводки на числовых примерах. Для начала приведем примеры, где субсчета 62 счета не применяются.

Пример 1

ООО «Символ» в мае оказало ООО «Вектор» услуги по охране офиса «Вектора» стоимостью 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Затраты «Символа» составили 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС на стоимость своих услуг. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 90-1

Дебет 90-2 Кредит 20

Дебет 51 Кредит 62

- 70 000 руб. – по факту поступления денег в оплату услуг.

Проводки похожие и в том случае, если 62 счет бухгалтерского учета применяет продавец имущества.

Пример 2

ООО «Символ» в мае продало ООО «Вектор» свое основное средство - сейф б/у за 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Остаток стоимости сейфа - 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС при продажах имущества. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 91-1

- 70 000 рублей – по факту подписания акта приемки-передачи сейфа;

Дебет 91-2 Кредит 20

- 30 000 руб. – на остаток стоимости сейфа;

Дебет 51 Кредит 62

- 70 000 руб. – по факту поступления денег в оплату сейфа.

Субсчета 62 счета

Так как сальдо по счёту 62 может быть и дебетовым, и кредитовым, то для верного заполнения бухгалтерской отчетности, в том числе бухгалтерского Баланса, важно правильно организовать аналитический учет по счёту 62. Необходимо, как минимум, выделить отдельные субсчета (например, счет 62.01 и счет 62.02) для отражения:

- реализации работ, услуг, имущества, по которой образуется «дебиторка». Это может быть счет 62.1;

- получению предоплат, по которым образуется «кредиторка». Например, на счете 62.2.

Субсчета 62 счета будут иметь отдельные сальдо, в результате чего в Балансе можно будет верно обозначить кредиторскую и дебиторскую задолженность. Ведь засчитывать их между собой по счёту 62 запрещено.

Пример 3

Возьмем условие из примера 1 и предположим, что «Вектор» оплатил охранные услуги авансом – в апреле, в полной сумме одним платежом. Бухгалтер «Символа» отразит в учете:

Дебет 51 Кредит 62.02 субсчет «Расчеты по полученной предоплате»

- 70 000 руб. – по факту поступления аванса;

Дебет 62.01 Кредит 90.1

- 70 000 рублей – по факту подписания акта об оказанных услугах;

Дебет 90.2 Кредит 20

- 30 000 руб. – на сумму затрат по ведению охраны;

Дебет 62.02 субсчет «Расчеты по полученной предоплате» Кредит 62.01

- 70 000 руб. – зачет аванса в счет оплаты услуг.

Вложенные файлы

- Инструкция по применению счета 62.doc

Счет 62 активный или пассивный?

Счет 62 входит в раздел VI «Расчеты» Плана счетов бухгалтерского учета. Это синтетический счет бухгалтерского учета. Аналитика по счету 62 ведется в отношении каждого покупателя и каждого договора.

Счёт 62 бухгалтерского учета используется достаточно часто, так как клиенты есть у каждой организации. Бухгалтеру необходимо регулярно отслеживать долги клиентов с целью своевременного выявления просроченной задолженности. Для этой цели он имеет право открывать к счету 62 любое количество субсчетов. План счетов со всеми используемыми субсчетами необходимо закрепить в учетной политике.

Стандартные субсчета, с которыми работает бухгалтер:

- 01 «Расчеты с покупателями и заказчиками».

- 02 «Расчеты по авансам полученным».

- 03 «Векселя полученные».

Кроме этих, можно добавить субсчет для розничных покупателей, для расчетов в валюте, просроченной задолженности, расчетов взаимозависимых лиц и так далее.

Счет 62 активный или пассивный? Как видим из сути учета операций по счету 62, сальдо на нем отражает задолженность как положительную, так и отрицательную, то есть и наш долг покупателям, и их долг нам. Таким образом, сальдо по счету 62 может быть как кредитовым, так и дебетовым. А это означает, что счет 62 является активно-пассивным. В балансе счет 62 следует отражать развернуто, то есть дебетовый остаток в активе, а кредитовый — в пассиве.

Дебет показывает задолженность контрагентов нам

Дебет счета 62 показывает, как видно из названия, дебиторскую задолженность, то есть сумму долга контрагентов перед нашей организацией. Если рассматривать субсчета к счету 62 бухгалтерского учета, то можно узнать подробности о дебиторской задолженности. Например, по дебету субсчета 62.01 отражены суммы произведенных отгрузок. По дебету субсчета 62.02 показаны авансы, зачтенные в счет произведенных отгрузок. В дебет субсчета 62.03 попадают векселя, полученные в счет произведенных отгрузок. То есть видим, что любая задолженность покупателя (в виде полученных, но не оплаченных товаров (работ, услуг), выданного векселя, зачтенного, ранее выплаченного аванса) будет отражена в дебете какого-либо субсчета счета 62.

Кредит показывает нашу задолженность

Кредит счета 62 показывает величину долга перед клиентами, то есть кредиторскую задолженность. По аналогии обратимся к субсчетам к счету 62. По кредиту субсчета 62.01 отражают оплату произведенных отгрузок товаров (работ, услуг). Причем оплата может быть произведена не только деньгами на расчетный счет или в кассу, но и векселем или путем взаимозачета.

Кредит субсчета 62.02 показывает полученные авансы в счет грядущих отгрузок товаров. По кредиту субсчета 62.03 проводят суммы, поступившие от должников в оплату полученных от них векселей. То есть, аналогично ситуации с дебетом счета, любая возникшая задолженность нашей организации перед клиентами (оплата покупателем своего векселя или купленных товаров) отражается по кредиту счета 62.

Типовые проводки по счету 62

Проводки по счету 62 составляются в корреспонденции со счетами, указанными в приказе Минфина РФ от 31.10.2000 № 94н.

Примеры проводок по дебету:

Типовые проводки по кредиту:

Организации, применяющие общую систему налогообложения и включающие в стоимость своих товаров и услуг суммы НДС, относят их на счет 62 как при отгрузке, так и при зачислении оплаты за отгруженные товары, включая авансы. Рассмотрим пример учета НДС в свете функционирования счета 62.

Пример

01.08.2018 ООО «Принцип» получило аванс на расчетный счет за предстоящую отгрузку товаров от ООО «Пир» в размере 10 000,00 руб., в т. ч. НДС 18% — 1525,42 руб.

Общая сумма договора — 30 000,00 руб., в т. ч. НДС 18% — 4576,27 руб.

13.08.2018 была произведена отгрузка товара на сумму 30 000,00 руб., в т. ч. НДС 18% — 4 576,27 руб.

15.08.2018 ООО «Пир» было перечислено 20 000,00 руб., в т. ч. НДС 18% — 3 050,85 руб., на расчетный счет ООО «Принцип» в качестве полного расчета по договору. Бухгалтер ООО «Принцип» сделает следующие проводки в журнале операций.

Что показывает оборотно-сальдовая ведомость по счету 62

Для того чтобы получить информацию по всем задолженностям покупателей и увидеть одновременно все открытые к счету субсчета, необходимо сформировать оборотно-сальдовую ведомость по счету 62. Данный отчет помогает бухгалтеру оценить общую картину состояния расчетов с клиентами организации. Как видно из его названия, он отображает обороты и сальдо на начало и конец по контрагентам за выбранный период. Оборотно-сальдовая ведомость раскрывает информацию по каждому контрагенту, с которым совершались операции за указанный период или на его начало имелась непогашенная задолженность, в разрезе каждого договора. Данные оборотно-сальдовой ведомости разбиты по субсчетам.

Пример оборотно-сальдовой ведомости вы увидите на нашем рисунке.

Как верно прочитать образец карточки счета 62

Карточка счета 62 может быть сформирована за любой промежуток времени, по каждому субсчету отдельно или в целом по счету 62. Также бухгалтер может сделать отбор по позициям аналитического учета:

- по любому контрагенту;

- конкретным договорам.

Карточка счета содержит следующие позиции:

- Начальное и конечное сальдо, обороты по дебету и кредиту в целом по счету за выбранный период. А также сальдо на конец каждой операции.

- Дату каждой операции.

- Корреспонденцию счетов и сумму каждой операции.

- Реквизиты первичных документов, на основании которых на счета разнесены операции.

- Наименование контрагентов и номера договоров.

- Суть отраженных операций.

Рассмотрим образец карточки счета 62 на нашем рисунке.

***

***

Счет 62 относится к активно-пассивным синтетическим счетам, на нем отражаются операции по расчетам с клиентами организации. Аналитика счета достаточно подробна, может быть построена по каждому договору внутри каждого контрагента. То же самое касается и субсчетов: к счету 62 их может быть открыто необходимое количество для более детального учета. Все добавленные субсчета надо внести в План счетов и утвердить в приложении к учетной политике организации.

Дебет 62 Кредит 62 — проводка обычно используется для расчетов с покупателями (заказчиками) по основной деятельности предприятия. Нюансы корреспонденции 62-го счета при различных операциях разберем в этом материале.

Назначение счета 62

Счет предназначен для фиксации сведений о транзакциях с контрагентами, приобретающими у организации ее товары (работы, услуги). По общему правилу, на счете 62 находят свое отражение операции по тем продуктам организации, которые относятся к ее основным видам деятельности. Для учета разовых или нетипичных для организации сделок предназначен счет 76 плана счетов (утв. приказом Минфина от 31.10.2000 № 94н).

Все особенности заполнения регистра по расчету с покупателями приведены в статье .

Нюансы использования субсчетов на примере: Дт 62.1 Кт 62.2

На счете 62 должен быть обеспечен аналитический учет по следующим параметрам:

- По выставленным счетам.

- По каждому контрагенту.

- По группам аффилированных лиц (с которыми потом должна составляться консолидированная отчетность).

- По характеристикам оплаты (полученные предоплаты, постоплата).

Данные задачи решаются, в том числе, через открытие субсчетов к счету 62.

Субсчета обычно обозначаются дополнительной цифровой кодировкой из одного или двух знаков, добавляемых к основному коду счета. В исходном плане счетов единый стандарт создания субсчетов по счету 62 не предусмотрен. Но в результате широкого использования компьютерных программ присвоение кода субсчета на практике происходит примерно одинаково.

Например:

- Счет 62.1 (или 62.01 в большинстве актуальных версий бухпрограмм) назначается для учета расчетов по постоплате. Когда товар отгружен (услуги оказаны), а оплата еще не поступила. Сальдо по 62.1 — дебетовое и означает, что покупатель (заказчик) должен организации за уже выполненную ею часть сделки.

- Счет 62.2 (или 62.02) используется для учета поступивших платежей в счет будущих отгрузок (выполнения работ, оказания услуг). Сальдо — кредитовое и характеризует размер обязательств организации перед контрагентами, перечислившими предоплату по сделкам.

Что означает проводка Дебет 62 Кредит 62?

Проводка Дт 62 Кт 62 означает всегда проведение изменений по расчетам. Возможных вариантов три:

- Дебет 62 Кредит 62 между субсчетами.

Пример

Фирма «Технотрейд» входит в группу компаний, готовящих консолидированную отчетность. Расчеты с компаниями своей группы «Технотрейд» учитывает по счету 62.4. У фирмы есть контрагент ООО «Запчасти», у которого кредитовое сальдо по счету 62.2. Фирма «Технотрейд» получила информацию о том, что ООО «Запчасти» вошло в ту же группу на дату образования сальдо. То есть расчеты с ООО «Запчасти» будут относиться к внутригрупповым. ООО «Технотрейд» делает проводку Дт 62 Кт 62 (Дт 62.2 Кт 62.4) на сумму предоплаты от ООО «Запчасти».

- Дебет 62 Кредит 62 между контрагентами.

Пример

ООО «Строймонтаж» выполнило ремонтные работы для заказчика 1 на 100 000 руб. и заказчика 2 на 80 000 руб. Заказчики являются аффилированными лицами, в результате чего оплата по обоим договорам в размере 180 000 руб. поступила от заказчика 1. ООО «Строймонтаж» приняло эту оплату, закрепив ее условия в дополнительном соглашении с заказчиками. Для корректного отражения расчетов бухгалтер ООО «Строймонтаж» сделал проводку Дт 62 / заказчик 1 Кт 62 / заказчик 2 на 80 000 руб.

- Дебет 62 Кредит 62 по двум сделкам.

Пример

ООО «Строймонтаж» подрядилось выполнять работы на нескольких объектах одного заказчика. На объекте 1 работы завершены, но не все оплачены. За объект 2 поступила предоплата, но работы еще ведутся. Заказчик предложил зачесть часть предоплаты за объект 2 в счет погашения его задолженности за объект 1. По соответствующему допсоглашению ООО «Строймонтаж» сделает у себя в учете проводку Дт 62 / заказчик / объект 2 Кт 62 / заказчик / объект 1 на остаток задолженности заказчика по объекту 1.

Проводки Дт 62 Кт 90 и Дт 62 Кт 91

Дебет 62 Кредит 90 и Дебет 62 Кредит 91 появляются в учете в связи с получением организацией дохода.

Дт 62 Кт 90 означает отражение выручки по основным видам деятельности.

Дт 62 Кт 91 понадобится для отражения прочих операций. В том числе это могут быть поступления:

- от продажи основных средств;

- от продажи на сторону материалов;

- от списания кредиторской задолженности с истекшим сроком давности.

Проводка Дт 62 Кт 76

По своему смыслу проводка похожа на проводку Дебет 62 Кредит 62 и означает какое-то изменение либо в типе расчетов, либо в статусе контрагента. Только для перенесения сумм задолженности используется не аналитический счет по счету 62, а счет 76. При этом по счету 76 учитываются операции, которые не упомянуты в инструкциях к счетам с 60 по 75. В том числе, в отношении покупателей и заказчиков, это могут быть расчеты:

- по сделкам, которые отличаются от обычных сделок по основной деятельности;

- по операциям страхования и посредничества;

- по претензиям (например, по штрафам за нарушение условий договоров).

Пример

Компания-перевозчик транспортировала партию товаров заказчика и дополнительно организовала страхование этих товаров в пути. Для обеспечения аналитического учета бухгалтер компании-перевозчика разделил общую сумму счета, предъявленную заказчику, на услуги по основной деятельности (перевозке) и дополнительные услуги по страховке:

Дт 62 Кт 76 — на сумму стоимости страховки груза заказчика.

Итоги

Специфика проводок по счету 62 обусловлена тем, что по этому счету отражаются расчеты с покупателями и заказчиками по основной деятельности организации (предприятия) в необходимой аналитике.

Для достоверного обобщения информации в рамках взаимоотношений по реализованным товарам, продукции, другим ТМЦ или оказанным услугам необходим учет расчетов с покупателями и заказчиками. Основные нюансы выполнения обязательств закрепляются в договорах, а исполнение/неисполнение условий по оплате и отгрузке ведет к возникновению дебиторской или кредиторской задолженности. Как грамотно организовать бухгалтерский учет расчетов с покупателями и заказчиками? Какие проводки выполнить и какой счет следует использовать? Обо всем этом пойдет речь ниже.

Особенности учета расчетов с покупателями и заказчиками

Учет расчетов с покупателями и заказчиками, кратко говоря, характеризует эффективность применяемой расчетно-кредитной политики с контрагентами предприятия. Это отгрузка по предоплате и по факту, с рассрочкой платежа или по бартеру. Многообразие вариантов неденежных форм, а также наличных и безналичных расчетов с покупателями автоматически закладывает в себе определенные риски по нарушению сроков оплаты, возникновению просроченных и безнадежных долгов. В некоторых случаях это допустимо, и требует соответствующего платежно-финансового контроля, в некоторых – неизбежно, и приводит к негативным последствиям в виде судебных исков к недобросовестным партнерам.

Финансовое положение и стабильность компании напрямую зависят от величины дебиторских и кредиторских обязательств, а совершенствование учета расчетов с покупателями и заказчиками является неотъемлемой частью управленческих задач. Постоянный мониторинг долгов необходим для наличия ясной картины о положении дел в организации:

- Наличие большой величины дебиторки ведет к неразумному кредитованию покупателей и может стать причиной оттока средств. Это в свою очередь обуславливает невозможность предприятия вовремя рассчитываться перед кредиторами и погашать собственные долги.

- Наличие высокой доли кредиторки говорит о регулярном невыполнении поставщиком своих обязательств по отгрузке товаров/продукции, выполнению услуг или показывает правовые особенности по переходу права собственности, закрепленные в договоре.

Порядок учета расчетов с покупателями и заказчиками включает формирование достоверной и своевременной информации; соблюдение общепринятых форм договоров, первичной документации по совершаемым сделкам; контроль по имеющимся обязательствам; выполнение регулярной сверки с контрагентами. Задача бухгалтера – отражать все хозяйственные операции в соответствии с нормативной базой РФ: Федеральным законом № 402-ФЗ, ГК РФ, НК РФ, КоАП, приказом № 34н, приказом о Плане счетов № 94н, ПБУ 5/01, другими документами. Кроме того, следует соблюдать принципы рабочей учетной политики организации в отношении признания доходов, расходов, принятия на учет ТМЦ.

Обратите внимание! Правила расчета с покупателями в торговле отличаются, в зависимости от вида продаж – оптовых или розничных. Первые ведутся в общем порядке, вторые могут осуществляться с применением ККМ в случаях, предусмотренных законодательством РФ.

Счет 62 «Расчеты с покупателями и заказчиками»

Обобщение данных по расчетам с покупателями производится с помощью активно-пассивного счета 62 «Расчеты с покупателями и заказчиками». Аналитика ведется в разрезе каждого контрагента, договора, сделки. Дополнительно возможна классификация по форме оплаты, сроку платежа, наличию вексельных обязательств, другому критерию, существенному для предприятия.

Отражение расчетов с покупателями в активе или пассиве баланса зависит от вида задолженности – дебиторской (подлежит внесению в актив) или кредиторской (необходимо записать в пассив). Записи по дебету счета 62 производятся в корреспонденции со счетами продаж – , на суммы выручки и показывают факт перехода права собственности к контрагенту, формируя дебиторскую задолженность. Записи по кредиту счета 62 производятся в корреспонденции со счетами, предназначенными для отражения денежных средств, – 50, 51, 52, 55, 60 и образуют кредиторскую задолженность, отображая размер оплаты.

Счет 62 может иметь следующие субсчета:

- По расчетам в общем порядке – 62.1.

- По расчетам с предприятиями в части авансов – 62.2.

- По расчетам в части векселей – 62.3.

- По расчетам в части валюты/у.е. – 62.21-62.22, 62.31-62.32.

- По розничным расчетам – 62.Р.

- По прочим расчетам – устанавливаются компанией самостоятельно.

Правила расчетов с покупателями требуют, чтобы аналитический учет велся в разрезе:

- Расчетных документов, сроки исполнения которых пока не наступил.

- Расчетных документов, сроки исполнения которых просрочены.

- Полученных авансов.

- Векселей – с ненаступившим сроком погашения; дисконтированным в банковском учреждении; не оплаченным в срок.

Документальное оформление расчетов с покупателями и заказчиками ведется на основании оправдательных первичных документов. Заключение сделки подтверждается договорами, гарантийными письмами, прочей деловой перепиской; факт отгрузки – актами, накладными, счетами-фактурами; факт оплаты – расчетными документами (платежными требованиями/поручениями, кассовыми ордерами, чеками), актами взаимозачета, векселями, договорами переуступки/мены и пр.

Технология расчетов с покупателями

Методика учета зависит от того, является ли сделка разовым доходом или постоянным. Первый требует отражения выручки в составе прочих доходов на счете 91 , второй формирует проводки по счету 90. При этом средства, поступившие по текущим отгрузкам, – отражаются на счете 62.1; по авансам в части предоплаты – на счете 62.2. Отдельно следует выделять полученные в счет долгов векселя – на счете 62.3, а в случае отражения процентов следует задействовать счет 91 для процентных выплат.

Учет расчетов с покупателями и заказчиками – проводки:

- Отгружены товары покупателю – Д62.1. К90.1.

- Выделен НДС – Д90.3 К68.

- Поступили деньги в оплату за товары на расчетный счет – Д51 К 62.

- Поступила предоплата в счет будущей поставки товара – Д51 К62.2.

- Поступила на расчетный валютный счет оплата за экспортную отгрузку – Д52 К62.

- Рассчитан НДС с предоплаты – Д76.АВ К 68.2.

- Выполнена реализация имущества – Д62 К91.1.

- Зачтена в оплату полученная ранее предоплата – Д62.2 К62.1.

- Погашение долга покупателя в счет созданного резерва по сомнительным долгам – Д63 К62.

- Проведен зачет встречных требований по договору – Д60 К62.

- Возвращен излишний аванс покупателю – Д62.2 К51.

- Начислены положительные/отрицательные курсовые разницы – Д62 К91.1, Д91.2 К62.