Как правильно составить расчет по страховым взносам. Сроки представления расчета. Ерсв за полугодие. новое по страховым взносам

Даешь новую форму отчетности каждый год – девиз всевозможных контролирующих органов нашей страны! Не дай себе засохнуть – реклама увлекательной работы бухгалтера! Поздравляю! Он случился! Новый отчет – расчет по страховым взносам. Где он находится в различных программах 1С и как заполняется в 1C:Бухгалтерия 8, ред. 3? Давайте разбираться вместе.

Рассмотрим основную ситуацию: в первом квартал начислена зарплата и есть один больничный лист. Более сложные вопросы будем разбирать по мере их поступления. Итак, приступим.

Это будет сделано для вас работодателем. Специальная группа, которая обязана подать страховой доход, является налогоплательщиком, у которого есть работодатель, который не является участником страхования пенсионных накоплений, то есть он не является налогоплательщиком подоходного налога с зависимой деятельности и также обязан выплачивать страховые взносы на пенсионное страхование.

Ерсв за полугодие. новое по страховым взносам

Однако его следующее будущее очень неопределенно, поскольку нынешняя правительственная коалиция заявила о своей цели отменить ее программное заявление. Правительство подготовит подробное предложение о прекращении пенсионных накоплений при соблюдении прав собственности своих участников, говорится в проекте правительственного заявления без дальнейших подробностей или расписания. Мы прекратим зарабатывать деньги на постоянном пенсионном уровне. Правительственным чиновникам сказали, что комиссия должна быть создана, чтобы предложить путь вперед.

1) 1С:Бухгалтерия 8, ред.3

Будем проводить первые эксперименты с самой распространенной среди наших клиентов на сегодняшний день программой. Это конечно Бухгалтерия, редакция 3. В программе я начислила зарплату за первый квартал и один больничный в феврале:

Теперь отправимся на поиски нового отчета. Раздел

Сроки сдачи корректировки Расчета страховых взносов

Пенсионные сбережения рассчитываются на той же основе, что и взносы социального страхования на основе оценки. Основой оценки является половина налоговой базы. Если фактическая база оценки ниже минимальной основы оценки, установленной законодательством, тогда премия рассчитывается из минимальной базы оценки. Базовый показатель для расчета пенсионных накоплений и взносов на социальное страхование является одним и тем же. Из базы оценки, превышающей премиальный лимит, пенсионные накопления и взносы в фонд социального страхования больше не подлежат вычету.

Создаем новый отчет и на закладке Избранные находим форму Расчет по страховым взносам

![]()

Если здесь вы отчет не нашли, тогда на закладке Все в папке Налоговая отчетность находим искомую форму:

Райффайзенская пенсионная компания решила покинуть рынок дополнительного пенсионного страхования неделю назад. Сделка должна быть завершена к началу второй половины этого года. Нынешняя политическая ситуация не в пользу дальнейшего развития так называемого компонента. Райффайзен заявляет, что для Райффайзенского залога как новый субъект на рынке эта ситуация еще хуже, и это значительно усложняет нам возможности долгосрочного эффективного управления и оценки ваших средств, пишет Райффайзен в своем пресс-релизе.

Если у вас уже есть заполненный опрос о доходах и расходах для Чешской администрации социального обеспечения, вам нужно только ввести сумму из строки. Если итоговая сумма отрицательная, укажите. Линия г-на Кучера не имеет переплаты в премию, но если он должен, он мог бы поместить ее в эту строку. Это было бы так, если бы он платил страховки ежемесячно, не раз в год.

Ну а уж если и здесь нет, то значит, вам давно пора обновлять программу.

Итак, создаем новый отчет и сразу же радуемся, как же здорово были выполнены все обещания по уменьшению работы бухгалтера! В первом разделе 10 приложений, а в первом приложении 4 подраздела. Красота, да и только:

Ряд Если г-н Кучера был также сотрудником, и его переплата была основана на выплатах его работодателя, он поставил бы это на эту линию. Строка Эта строка служит для расчета разницы между рассчитанной премией и возможными переплатами. Просроченный платеж будет оплачен г-ном Кучерой за счет местного финансового офиса.

Для Чешской администрации социального обеспечения она существенно не изменилась по сравнению с предыдущим годом. К счастью, не было обязательного электронного представления. По-прежнему можно использовать классические бумажные формы, заполнить форму на компьютере, а затем отправить их через поле данных или через общий интерфейс электронного подчинения. Это зависит только от застрахованного, который выбирает путь. Тем не менее, желательно повторить условия и основные правила заполнения до завершения формы.

Да уж. Ну а вдруг все не так страшно? Так как выбора все равно нет, нажимаем на любимую кнопочку Заполнить и погружаемся в различные разделы и приложения нового расчета. Так как титульный лист не таит в себе ничего необычного, то обратимся сразу к разделу 1:

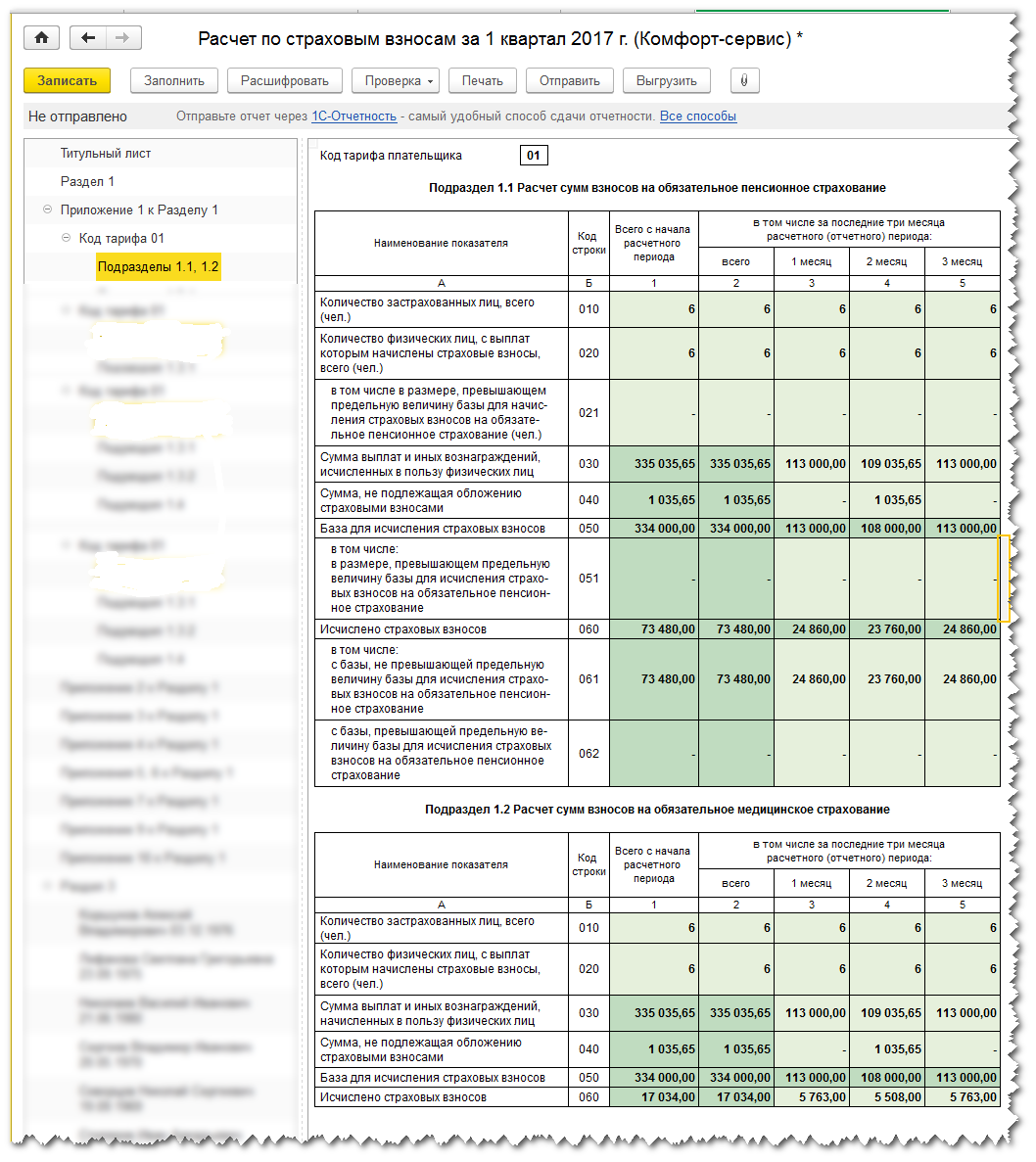

Как видим, раздел первый содержит сведения о суммах страховых взносов по разным КБК: на пенсионное страхование, медицинское и обязательное социальное страхование на случай временной нетрудоспособности… Незаполненными оказались строки по доп.тарифам и сумм превышения. Не будем усложнять наш пример и пока продолжим без доп.тарифов. Перейдем к подразделу 1.1 и 1.2

Обследование доходов и расходов представляется в установленной форме. Если вы получите премиальное дополнение после оплаты, оно будет выплачиваться в течение 8 дней с момента отправки вашего отчета. Обычно он оплачивается безналичным переводом с вашего счета.

При отправке в электронном виде через назначенный блок данных Чешской администрации социального обеспечения, только одно приложение может быть прикреплено в установленном формате. Признание непредвиденной активности рекомендуется направлять непосредственно в комнату электронной почты или в поле данных соответствующей администрации социального обеспечения.

Разделы 1.1 и 1.2 очень похожи на соответствующие разделы в РСВ-1, где содержится информация о количестве застрахованных лиц и всех начислениях подлежащих и не подлежащих обложению страховыми взносами. Как видим, программа 1С:Бухгалтерия, ред. 3 заполнила и суммы больничного листа, который был начислен в феврале.

Остальные подразделы первого раздела, т.е. 1.3.1, 1.3.2 и 1.4 касаются расчета сумм взносов по различным дополнительным тарифам. Пока мы с вами эти ситуации не рассматриваем.

Приложение 2 к разделу 1 – это аналог предыдущих таблиц 1.1 и 1.2, только по взносам на обязательное социальное страхование:

Что нужно подготовить перед заполнением

Список обязательных и необязательных причин вторичной доходной деятельности. Целесообразно подготовить другие документы, которые должны будут рассчитать страховое влияние. Это уместно, когда у нас есть «последний» обзор.

Как заполнить страницу обзора 1

Заполните основные идентификационные данные и данные о подаче налоговой декларации. Вот очень важная часть, будь то в течение периода, когда активная деятельность осуществлялась как основная, вторичная или комбинация того и другого.Также есть новое поле, посвященное участникам. Конечно, они скажут, что они были вовлечены, и сам расчет. Умная форма, после проверки самого участия, рассчитывает соответствующие премии для пенсионеров. В форме мы заполним данные налоговой базы. В случае некоммерческой деятельности важна сумма налоговой базы. Интеллектуальная форма автоматически заполняет другие данные.

Ну и еще одна, заполнившаяся автоматически таблица – это Приложение 3 к разделу 1. Это аналог соответствующего раздела старого расчета по форме 4-ФСС, в котором отражались расходы по оплатам листков нетрудоспособности:

Как уточнить платеж по «пенсионным» взносам, если в платежном поручении допущена ошибка

Мы не забудем добавить сумму авансовых платежей, выплаченных по номеру страховки и премии, конечно, умная форма автоматически рассчитывается. Первая таблица с другой стороны обзора посвящена любой переплате. Если у нас есть переплата, мы добавим, как ее использовать. Ниже приводится очень важная таблица № 8, посвященная авансам на следующий период. Опять же, это зависит от того, осуществляется ли активная деятельность как основной или вспомогательный. Но в данном случае дело обстоит не только с предпринимателем.

Остальные приложения касаются уже частных случаев, т.е. выплат за счет финансирования из федерального бюджета, расчет соответствия условиям применения пониженного тарифа.

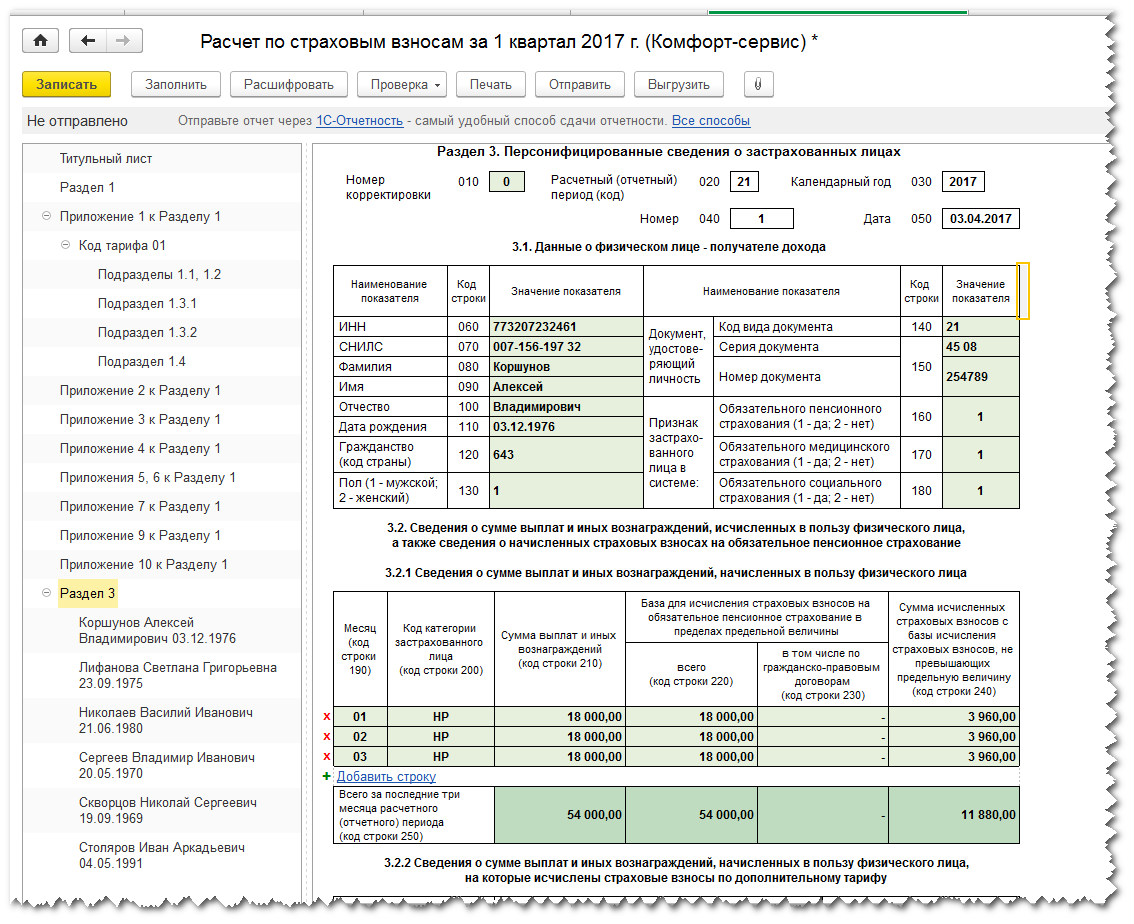

Ну и последний раздел 3 – это персонифицированные сведения о застрахованных лицах. В этом разделе теперь кроме ИНН и СНИЛС указываются паспортные данные сотрудника, ну и естественно суммы начислений и страховых взносов:

Если он сам не установит оценочную базу выше, она будет применяться с фактической базы оценки. Интеллектуальная форма вычисляет все автоматически. Мы завершаем завершение страницы 2 и следуем за доставкой формы. Точно так же мы следуем печатной форме, заполненной компьютером.

Сроки представления расчета

Кроме того, форма, заполненная на вашем компьютере, может быть отправлена. С точки зрения медицинского страхования члены окружных избирательных комиссий не считаются служащими для целей медицинского страхования во время выборов в Парламент Чешской Республики, Европейского парламента и подразделений регионального самоуправления.

Ну что могу сказать о своих первых впечатлениях? Программа 1С:Бухгалтерия 8, ред. 3 достойно справилась с поставленной задачей. Все страховые взносы заполнились правильно и в нужных ячейках (на мой взгляд человека, впервые увидевшего этот отчет). Конечно, мы рассмотрели самые простые начисления-зарплату и больничный, но ведь наша первая задача – познакомится с этой формой.

Обратили внимание, что нигде в отчете не указываются сведения об уплатах страховых взносов, как это было в предыдущих отчетах в ПФР и ФСС? Т.е. в зарплатных программах мы заполняем документ "Расчеты по страховым взносам" только для ФСС.

Где же находится этот отчет в других программах 1С:

Работодатель для целей медицинского страхования означает юридическое лицо или физическое лицо, которое является плательщиком дохода от зависимой деятельности и функциональных пособий согласно статье 6 Закона о подоходном налоге, нанимает по крайней мере одного сотрудника и имеет зарегистрированный офис или постоянное место жительства в Чешской Республике.

Работодатель обязан вести учет и документацию по уведомляющим фактам. Основой оценки работника является совокупность доходов от зависимой деятельности и льгот, которые подпадают под подоходный налог с населения в соответствии с Законом о подоходном налоге, и освобождаются от налога и которые работодатель взимает в отношении занятости.

2) 1С:Бухгалтерия 8, ред. 2

Конечно, так хорошо с больничным отработала именно программа в 3 редакции. Пользователям предыдущей версии 1С:Бухгалтерия ждать таких чудес от программы не приходится. Сам отчет можно найти также в разделе Отчеты → Регламентированные отчеты

→

Налоговая отчетность

→

Расчет по страховым взносам

.

Несколько человек уже сегодня сказали, что такого отчета у них нет. ЕСТЬ! Просто разработчики программы "спрятали" его и поместили в самом конце списка налоговых отчетов:

Работодатель и работник участвуют в выплате страховки в соответствии с Законом об общем медицинском страховании. Страховые взносы работодателей оплачиваются работодателем в размере 13, 5% от оценочной базы после округления до 1 чешского крон. Премии выплачиваются за отдельные календарные месяцы, выплачиваемые со дня следующего календарного месяца, независимо от даты начисления заработной платы. Работодатель обязан вести учет фактических страховых выплат. По просьбе соответствующей медицинской страховой компании работодатель обязан представить данные, соответствующие расчету премии, в том числе номер рождения каждого сотрудника.

Ну если вы все равно не нашли расчет, то возможно у вас старый релиз программы!

3) 1С:Зарплата и управление персоналом, версия 3.1

В этой программе у нас работает еще пока немного клиентов, но для тех кто все таки уже начал осваивать новую версию зарплатной программы, напоминаю, что все регламентированные отчеты находятся в разделе Отчетность, справки → 1С-Отчетность:

Решающим периодом, с которого определяется база оценки работника, является календарный месяц, за который выплачивается премия. Если страховщик здоровья проверяет, что премия не была выплачена своевременно или в правильной сумме, работодатель обязан уплатить штраф.

В случае дублирования нескольких профессий, когда сумма баз оценки, очищенная более чем одним работодателем, превышает максимальную базу оценки, часть вознаграждения, выплачиваемого работником, рассчитывается исходя из суммы оснований оценки, превышающих максимальную основу оценки для переплаты работника над премией. Сотрудник возмещает переплату только по письменному запросу, которому работодатель обязан в течение 8 дней, чтобы подтвердить работникам общую сумму оценки за календарный год, с которого была выплачена выплата работнику.

Создаем новый отчет и на закладке Все в налоговой отчетности выбираем необходимый нам отчет:

4) 1С:Зарплата и управление персоналом, версия 2.5

Ну и в самой распространённой на сегодняшний день зарплатной программе новый отчет находится также в разделе Регламентированные отчеты:

Это идет рука об руку, независимо от того, совпадают ли отдельные задания или следуют друг за другом. Запрос переплаты может быть обработан только после окончания календарного года, то есть, когда базы оценки известны за весь календарный год. Сумма возмещенного страхователя подтверждается подтверждением от отдельных работодателей. Если работник изменил медицинскую страховую компанию в течение календарного года, он обращается к каждому из них, и каждая медицинская страховая компания затем возвращает премию пропорционально продолжительности страхования.

Рассматривать, как заполняется отчет во всех этих программах будем по мере возникновения трудных и непонятных ситуаций у обратившихся к нам бухгалттеров. Думаю, что начислив зарплату и посчитав по одному больничному в каждой из программ 1С:ЗУП мы получим аккуратно заполненную форму отчета. Уж если это по плечу 1С:Бухгалтерии, то про 1С:Зарплата и управление персоналом и говорить не приходится.

Так что, мои уважаемые коллеги, пишите нам и звоните. Будем вместе разбираться в хитростях программ и отчётностей. Наши специалисты всегда готовы оказать вам помощь в работе в программах 1С.

Задавайте свои вопросы в наших группах и звоните на линию консультаций. И работайте в программах 1С с удовольствием, ведь 1С – это просто, когда мы вместе

Расчет по страховым взносам: заполнение корректировки

Работодатели будут оплачивать медицинское страхование, рассчитанное на основе фактических заработков. Водители часто сравнивают страховые тарифы, замечая большие расхождения между ними. Поскольку охват одинаковый, откуда возникают эти различия? Очень часто оказывается, что они отличаются не только предложениями различных страховых компаний, но и перечисляемыми данными разных клиентов. Это вызывает много сомнений, которые должны развеять.

Ущерб может включать как повреждение здоровья, так и повреждение имущества. В зависимости от того, что касается ущерба, максимальные суммы гарантирования различны. И вообще, страховщик платит. До 5 миллионов евро - в случае ущерба третьим сторонам, до 1 миллиона евро - в случае нанесения ущерба имуществу. Это факторы, от которых зависит страховой риск.

ПОПУЛЯРНЫЕ НОВОСТИ

Облагать или не облагать – вопросов больше нет!

Облагать или не облагать – вопросов больше нет!

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Налоговики против изменения порядка уплаты НДФЛ работодателями

Налоговики против изменения порядка уплаты НДФЛ работодателями

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Налоговая служба разрешила продавцам, выставившим покупателю счет-фактуру на бумаге, не распечатывать второй экземпляр документа, оставляемый у себя, а хранить его в электронном виде. Но при этом он обязательно должен быть подписан усиленной квалифицированной ЭП руководителя/главного бухгалтера/уполномоченных лиц.

На основании какого документа выдавать деньги под отчет

На основании какого документа выдавать деньги под отчет

Выдача подотчетных сумм может производиться либо на основании письменного заявления подотчетного лица, либо по распорядительному документу самого юрлица.

Будет ли штраф за досрочную выплату зарплаты

Будет ли штраф за досрочную выплату зарплаты

Если зарплата выплачивается новым сотрудникам в срок, превышающий полмесяца со дня их приема на работу, это не будет нарушением. Но лишь при условии, что законодательные требования по срокам и периодичности выплат соблюдаются в отношении всех остальных сотрудников фирмы.

Корректировка Расчета по страховым взносам 2017

О новой форме Расчета по страховым взносам, представляемом в налоговую инспекцию в 2017 году, мы рассказывали в и приводили пример заполнения такого Расчета. О том, как сделать корректировку Расчета по страховым взносам в 2017 году, расскажем в этом материале.

Порядок корректировки Расчета по страховым взносам

В каком случае необходима корректировка Расчета взносов в 2017г?

Если организация или ИП обнаружили, что в сданном ими Расчете по страховым взносам по какой-либо причине оказалась занижена сумма подлежащих уплате взносов, необходимо представить в налоговую инспекцию уточненный Расчет (п.п.1 , 7 ст. 81 НК РФ).

В отдельных случаях, даже если сумма начисленных страховых взносов в Расчете правильная, необходимо будет сдать его еще раз. Представить новый Расчет придется в том случае, если выявлены любые из следующих расхождений (п. 7 ст. 431 НК РФ):

- сведения о совокупной сумме страховых взносов на ОПС за каждый из последних трех месяцев расчетного (отчетного) периода в целом по плательщику исходя из базы, не превышающей предельной величины, не соответствуют сведениям о сумме исчисленных страховых взносов на ОПС по каждому застрахованному лицу за указанный период;

- указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц.

Необходимо учитывать, что такой Расчет не будет являться корректирующим, поскольку в первоначальном виде он вообще не мог быть принят налоговым органом и потому не считался сданным.

При составлении корректировки единого Расчета по страховым взносам нужно использовать ту форму бланка, которая действовала в исправляемом периоде (п. 5 ст. 81 НК РФ).

Расчет по страховым взносам: заполнение корректировки

Информацию о том, как заполнить и как сдать корректировку Расчета по страховым взносам можно найти в Приказе ФНС от 10.10.2016 № ММВ-7-11/551@ . Этим Приказом утверждена форма Расчета, а также порядок его заполнения.

Тот факт, что страхователь составляет уточненный Расчет, отражается на титульном листе. Если при сдаче первичного расчета в поле «Номер корректировки» указывается «0--», то при подаче уточненки номер корректировки в Расчете по страховым взносам указывается как «1--», «2--» и т.д. в зависимости от того, какая по счету корректировка сдается (п. 3.5 Порядка заполнения , утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@). Это значит, к примеру, что в Расчете по страховым взносам 2017 номер корректировки «1--» означает, что Расчет уточняется впервые.

Аналогично номер корректировки указывается по строке 010 Раздела 3 Расчета (п. 22.3 Порядка заполнения , утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@). При этом необходимо иметь в виду, что корректировка раздела 3 Расчета по страховым взносам заполняется в уточненном Расчете только на тех застрахованных лиц, по которым исправляются ошибки. Соответственно, если изменения или дополнения по конкретному физлицу в раздел 3 Расчета не вносятся, по такому лицу этот раздел не представляется. Остальные ранее сданные листы и разделы Расчета представляются в уточненном Расчете независимо от того, вносятся в них изменения или нет (п. 1.2 Порядка заполнения , утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@).

Кстати, корректировке раздела 3 Расчета посвящены Письма ФНС от 28.06.2017 N БС-4-11/12446@ и от 18.07.2017 N БС-4-11/14022@ .

Сроки сдачи корректировки Расчета страховых взносов

А применительно к срокам, как подать корректировку Расчета по страховым взносам?

Напомним, что первичный Расчет должен быть представлен не позднее 30-го числа месяца, следующего за отчетным кварталом (п. 7 ст. 431 НК РФ). Ошибка в сданном Расчете может быть выявлена как до 30-го числа, так и после этой даты.

Если уточненный Расчет представляется до 30-го числа, то Расчет считается поданным в день подачи уточненного отчета (п. 2 ст. 81 НК РФ).

При подаче уточненного Расчета, в котором увеличена сумма страховых взносов к уплате, страхователь будет освобожден от ответственности в виде штрафа в том случае, если представит корректировочный Расчет до того, как узнал об обнаружении налоговой инспекцией ошибки в виде занижения налога либо о назначении выездной налоговой проверки по страховым взносам за корректируемый период. И при этом до представления уточненного Расчета страхователь должен уплатить недостающую сумму страховых взносов и соответствующие ей пени (п. 4 ст. 81 НК РФ).

Необходимо также помнить, что при выявленных ошибках в разделе 3 Расчета, а также обнаруженного налоговой инспекцией несоответствия между сводной суммой начисленных страховых взносов на ОПС и суммой взносов на ОПС по каждому из застрахованных лиц, пересдать Расчет нужно в конкретные сроки. Сделать это нужно в течение 5 рабочих дней с даты направления налоговой инспекцией уведомления в электронной форме или в течение 10 рабочих дней с даты отправки его на бумаге (п. 7 ст. 431 НК РФ). Поскольку с такими ошибками первоначальный Расчет не считается представленным, только при соблюдении указанных выше сроков исправления страхователь будет освобожден от ответственности за несдачу вовремя Расчета.