Когда оформляется пособие по уходу за ребенком. Максимальная сумма пособия

Как подготовить документы и сделать расчет ежемесячное пособие по уходу

- Убедиться вправе ли сотрудник получать пособие . Претендовать на него могут не все

- Определите количество дней в расчетном периоде и дни, которые из него надо исключить

- Расчет среднего заработка . Проверьте, соответствует ли полученное значение предельному

- Определите среднедневной заработок сотрудника. Удостоверьтесь, что это значение не больше установленного лимита

- Посчитайте среднемесячный заработок . Это значение не может быть меньше МРОТ

- Рассчитайте сумму пособия в месяц. Пособие по уходу за ребенком до 1,5 лет за месяц равно Среднемесячный заработок умножить на 40%

- Проверьте размер пособия – он должен быть не меньше минимального предела и не больше максимального

- Выплатите пособие

- Отразите пособие в бухучете и при налогообложении

Кому положено детское пособие по уходу за ребенком до 1.5 лет

Давайте посмотрим, кто имеет право получать пособие по уходу за ребенком до 1,5 лет? Пособие по уходу за ребенком до 1,5 лет нужно выплачивать сотруднику, который находится в отпуске по уходу за ребенком до трех лет, который предусмотрен . В этот период ему положены следующие ежемесячные выплаты:

- пособие по уходу за ребенком за счет средств ФСС России до достижения ребенком возраста 1,5 лет (ч. 1 Закона от 19 мая 1995 г. № 81-ФЗ);

- за счет средств организации до достижения ребенком возраста трех лет

Кто имеет право на отпуск по уходу за ребенком до 3 лет?

Такой отпуск может оформить не только мама ребенка, но также бабушка, папа, вообще любой родственник, фактически ухаживающий за ним (). При этом не имеет значения степень родства. К тому же неважно, проживает родственник, фактически ухаживающий за ребенком, с родителями ребенка или нет. Такие выводы следуют из Трудового кодекса РФ, Закона от 19 мая 1995 г. № 81-ФЗ и подтверждаются пунктом 19 постановления Пленума Верховного суда РФ от 28 января 2014 г. № 1.

При этом, если за ребенком ухаживают одновременно несколько лиц (например, мать-студентка и бабушка-пенсионерка), право получить пособие по уходу имеет только один (ч. 4 Закона от 29 декабря 2006 г. № 255-ФЗ, п. 42 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. ).

Если в семье есть несколько детей, требующих одновременного ухода (при рождении близнецов, тройни), то ухаживать за ними могут разные члены семьи. Например, за одним ребенком ухаживает мать, а за другим – бабушка. При этом каждый из них имеет право на получение пособия по уходу за ребенком до 1,5 лет (при условии что они подлежат обязательному социальному страхованию). Для назначения пособия в этом случае помимо общих документов также нужно представить справку с места работы другого члена семьи с указанием того, за каким ребенком осуществляется уход.

Отпуск по уходу за ребенком может быть использован частями (ч. 2 ). Например, часть отпуска возьмет мать, другую часть – бабушка.

Кто не имеет право на пособие по уходу до 1.5 лет

Пособие по уходу за ребенком положено с первого дня предоставленного отпуска по уходу или с момента рождения ребенка (ст. 14 Закона от 19 мая 1995 ). Это значит, что пособие, вероятнее всего, нужно будет выплатить за неполный месяц.

Кроме того, за невыплату пособия в установленный срок организация будет обязана заплатить сотруднику . Ее размер – не ниже 1/150 действующей в это время ставки рефинансирования Банка России от невыплаченной суммы за каждый день просрочки ().

Пример расчета пособия по уходу за ребенком в 2014 году

Сотрудница ООО «ЖТС» Петрова В. С. уходит в отпуск по уходу за первым ребенком с 10 января 2014 года. На тот момент ей посчитали размер пособия по уходу так.

Расчетный период теперь 2012-2013 годы (731 календарный день).

В 2012 году ей начислили 548 499,34 руб., а в 2013-м - 613 904,15 руб.

Суммы за каждый год больше годового лимита по взносам. Значит, за 2012 год можно взять 512 000 руб., а за 2013 - 568 000 руб. Число исключаемых дней составило 22. Бухгалтер рассчитал дневной заработок так:

(512 000 руб. + 568 000 руб.) : (731 дн. – 22) = 1 523, 27 руб.

Полученная в результате расчетов величина больше предела в 1479,45 руб. Таким образом, сумма пособия по уходу за ребенком за полный месяц составит:

1479,45 руб. × 30,4 дн. × 40% = 17 990,11 руб.

Пример расчета пособия по уходу за ребенком до 1,5 лет при уходе за двойняшками

Сотрудница организации Е.В. Иванова ушла в отпуск по уходу за ребенком 1 августа 2015 года, представив все необходимые документы 29 июля. У Ивановой родилась двойня, у нее это первые дети.

Руководитель организации 2 августа издал приказ о назначении ей пособия по уходу за ребенком до 1,5 лет.

Количество календарных дней в 2013–2014 годах равно 730. Календарных дней, исключаемых из расчетного периода, у Ивановой не было.

Заработок сотрудницы за расчетный период составил:

Какой максимальный размер пособия по уходу за ребенком в 2017 году? Как рассчитывается эта сумма? Правда ли, что по рекомендациям Минтруда в 2017 году максимальный размер пособия был снижен? Нужно ли производить перерасчет уже назначенных максимальных пособий по уходу за ребенком? Давайте разбираться.

Вводная информация о пособии по уходу за ребенком

Пособие по уходу за ребенком до 1,5 лет полагается работнику, находящемуся в отпуске по уходу за ребенком до трех лет. В этот период работнику ежемесячно нужно выплачивать:

- пособие по уходу за ребенком за счет средств ФСС до достижения ребенком возраста 1,5 лет;

- компенсация за счет средств работодателя до достижения ребенком возраста трех лет (50 рублей).

Отпуск по уходу за ребенком может быть предоставлен не только матери ребенка. Его может получить любой родственник, фактически ухаживающий за ним (отец, бабушка, дедушка, другой родственник).

Минимальная сумма пособия

Законодательство гарантирует, что любой работник вправе рассчитывать на минимальный размер пособий по уходу за ребенком до 1, 5 лет. В 2017 году минимальные размеры пособия менялись. Приведем минимальные размеры в таблице:

| Минимальные размеры пособия по уходу за ребенком в 2017 году | |

|---|---|

| Период | Сумма |

| Январь 2017 года | 3000 р. – по уходу за первым ребенком |

| 5817,24 р. – по уходу за вторым и последующими детьми | |

| С 1 февраля по 30 июня 2017 года | 3065,69 р. - по уходу за первым ребенком |

| С 1 июля 2017 года | 3120 р. - по уходу за первым ребенком |

| 6131,37 р. - по уходу за вторым и последующими детьми | |

В районах и местностях, в которых применяют районные коэффициенты к заработной плате, минимальные размеры указанного пособия определяются с учетом этих коэффициентов.

Максимальная сумма пособия

Максимальный заработок для расчета пособия

Максимальным размером пособие по уходу за ребенком до 1,5 лет в 2017 году не ограничено. Однако ограничен размер среднего дневного заработка, из которого рассчитывается пособие.

Размер среднего дневного заработка для расчета пособия не может превышать сумму предельных величин базы для начисления страховых взносов за два года, предшествующих году наступления отпуска по уходу за ребенком, деленной на 730 (ч. 3.3 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ). Поэтому в целях определения максимального размера среднего дневного заработка применяют такую формулу:

Максимальная величина среднего дневного заработка = Сумма предельных величин базы для начисления страховых взносов в ФСС за два предшествующих года / 730

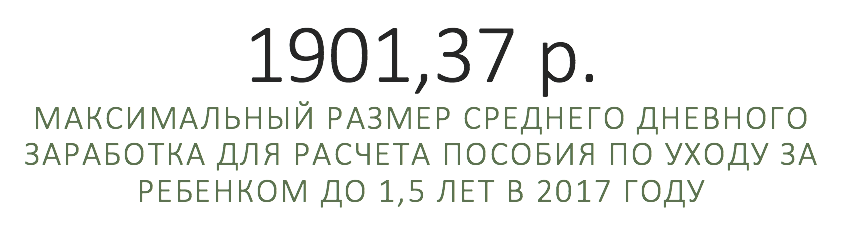

Получается, если отпуск работника начнется в 2017 году, нужно принимать во внимание значения предельных величин базы для начисления взносов в ФСС за 2015 и 2016 годы. В 2015 году предельная величина базы равнялась 670 000 руб. (Постановление Правительства РФ от 04.12.14 № 1316), а в 2016 году – 718 000 руб. (Постановление Правительства РФ от 26.11.2015 № 1265).

Следовательно, в 2017 году максимальное значение среднего дневного заработка для расчета пособия составляет1901,37 руб. (670 000 руб. + 718 000 руб.) / 730. Отметим, что точное значение равно 1901,3698630136 рублей, однако в дальнейших расчетах мы будем использовать 1901,37 рублей.

Максимальный размер пособия на одного ребенка

Далее нужно умножить средний дневной заработок на среднемесячное число календарных дней, равное 30,4 (ч. 5.1 ст. 14 Закона № 255-ФЗ). Итого в 2017 году максимальный размер среднемесячного заработка для расчета пособия составит 57 801, 64 руб. (1901,37 руб. × 30,4).

Размер ежемесячного пособия по уходу за ребенком до 1,5 лет в общем случае равен 40% от среднего заработка за месяц (ч. 1 ст. 15 Закона № 81-ФЗ). Поэтому в 2017 году максимальная сумма ежемесячного пособия на одного ребенка составляет 23 120,66 руб. (57 801,64 руб. × 40%). Именно эту сумму должны возместить из ФСС.

Пример. С 16 января 2017 года работница ООО «Катюша» Петренко Е.А. уходит в отпуск по уходу за ребенком. Расчетный период – 2015 и 2016 год. В 2016 году 25 календарных дней женщина была на больничном, 124 дня - в отпуске по беременности и родам.

Зарплата за 2015 год – 350 000 руб., за 2016 год – 240 000 руб. Количество дней в расчетном периоде - 582 дн. (365 + 366 – 25 – 124). Среднедневной заработок - 1013,745704 руб. ((350 000 руб. + 240 000 руб.) / 582 дн.).

Поэтому ежемесячное пособие по уходу за ребенком составит – 12 327,15 руб. (1013,745704 руб. × 40% × 30,4 дн.).

Максимальный размер пособия на нескольких детей

Ограничен ли максимальный размер общей суммы пособий по уходу за ребенком до 1,5 лет, если пособия выплачивают на нескольких детей? Да, общи размер пособия, рассчитанный исходя из среднего заработка, не может превышать 100 процентов среднего заработка. Однако в то же время полученная сумма не должна быть меньше суммированного минимального размера. Приведем пример расчета пособия на нескольких детей в 2017 году.

Пример. Работница (Лопатина О.С.) ушла в отпуск по уходу за ребенком 29 апреля 2017 года. У Лопатиной – родилось сразу два ребенка. Поясним, как рассчитать ей пособие по уходу за детьми.

Расчетный период – с 1 января 2015 года по 31 декабря 2016 года. Количество календарных дней в 2015–2016 годах равно 731. Календарных дней, исключаемых из расчетного периода, у Лопатиной нет.

Заработок сотрудницы за расчетный период составил:

- в 2015 году – 200 000 руб. (< 670 000 руб.);

- в 2016 году – 140 000 руб. (< 718 000 руб.).

Среднедневной заработок равен: 465,12 руб. (200 000 руб. + 140 000 руб.) /731 дн. Он меньше максимального среднего дневного заработка – 1901,37 руб. Поэтому средний заработок за календарный месяц нужно рассчитать таким образом: 465,12 руб./дн. × 30,4 дн. = 14 139,53 руб.

Сумма пособия по уходу за ребенком до 1,5 лет составляет 40 процентов среднего заработка сотрудницы за календарный месяц: 14 139, 53 руб. × 40% = 5655, 81 руб.

Размер пособия на первого ребенка, рассчитанного исходя из среднего заработка (5655, 81 руб.), больше минимального (3065,69 руб.). Поэтому в расчет бухгалтер принял 5655, 81 руб.

На второго ребенка минимальное пособие составляет уже 6131,37 руб., что больше выплаты, рассчитанной исходя из среднего заработка (5655, 81 руб.). Поэтому на второго ребенка Иванова получит ежемесячное пособие в сумме 6131,37 руб.

Таким образом, общая сумма пособия на двоих детей составила 11 787,18 руб. (5655, 81 руб. + 6131,37 руб.) в месяц. Этот показатель меньше среднего заработка сотрудницы за полный календарный месяц (14 139, 53 руб.). Ежемесячная сумма пособия составляет 11 787,18 руб.

Неоднозначное разъяснение Минтруда о снижении максимальной суммы

В 2017 году вышло довольно спорное письмо Минтруда России от 3 марта 2017 № 17-1/ООГ-314. В этом письме специалисты министерства рассуждают о максимальной допустимой сумме пособия по уходу за ребенком до 1,5 лет, которую можно возместить из ФСС. Спорность заключается в том, что Сумма пособия получилась меньше, чем по нормам Федерального закона от 29 декабря 2006 № 255-ФЗ.

Чтобы рассчитать максимальное пособие, Минтруд разделил предельную сумму выплат, которые учитывают при расчете пособия в 2017 году, на 731 день. Максимальная сумма ежемесячного пособия по уходу за ребенком до 1,5 лет получилась 23 089,03 руб. (670 000 руб. + 718 000 руб.): 731 дн. × 30,4 × 40%.

Однако, как мы уже сказали, по законодательству средний дневной заработок для расчета детских пособий в 2017 году не может превышать 1901,37 руб. [(670 000 руб. + 718 000 руб.): 730 дн.. То есть по закону максимальный размер пособия по уходу за ребенком в 2017 году составляет 23 120,66 руб. (1901,37 руб. × 30,4 × 40%).

Нужно ли в связи с появлением комментируемого письма работодателям пересматривать уже назначенные пособия в меньшую сторону? По нашему мнению – нет, не нужно, поскольку приведенный расчет противоречит нормам законодательства. На наш взгляд, лучше дождаться дополнительных разъяснений на этот счет от Минтруда или ФСС. Однако, безусловно, этот вопрос остается на усмотрение работодателей. Не исключаем, что если выплачивать максимальные пособия по уходу за ребенком до 1,5 лет в размере 23 120,66 руб., то с возмещением могут возникнуть проблемы, поскольку эта сумма больше рекомендованной Минтрудом России – 23 089,03 руб.

Заметим, что среди бухгалтеров уже идут споры о порядке применения письма Минтруда от 3 марта 2017 № 17-1/ООГ-314. Вот как предлагают действовать на одном из бухгалтерских форумов:

Как применять Письмо Минтруда

Предположим, что заработок работницы за 2016 и 2015 годы равен предельным величинам баз для начисления взносам (718 000 и 670 000 руб.).

Если расчетный период женщиной был отработан полностью, то средний дневной заработок равен 1898,77 руб. (718 000 руб. + 670 000 руб.): 731 дн. Он меньше максимального среднедневного заработка 1901,37 руб. (718 000 руб. + 670 000 руб.) / 730 дн.. Поэтому пособие, на которое может рассчитывать сотрудница, равно 23 089,03 руб. (1898,77 руб. × 30,4 × 40%).

Если же расчетный период отработан не полностью (допустим, сотрудница болела пять дней), то средний дневной заработок составит 1911,85 руб. (718 000 руб. + 670 000 руб.) / (731 дн. – 5 дн.). Это больше 1901,37 руб. Поэтому максимальное пособие по уходу за ребенком составит 23 120,66 руб. (1901,37 × 30,4 × 40%).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Расчет пособия по уходу за вторым ребенком

Методика расчета ежемесячного пособия по уходу за вторым ребенком аналогична методике расчета пособия для первого. При этом нужно учитывать общие принципы расчета, установленные в действующем законодательстве, и некоторые отдельные особенности.

Пособие по уходу за ребенком: основные принципы

Пособие до полутора лет - одна из основных компенсаций от государства, предоставляемых женщинам в связи с рождением детей. Оно выплачивается каждый месяц Фондом социального страхования за счет его средств, в который за время работы женщины выплачивались отчисления работодателем. Правила назначения и выплаты пособия зафиксированы в Федеральном законе от 29.12.2006 № 255-ФЗ (далее - Закон). Наиболее сложным вопросом назначения указанной выплаты является подсчет размера пособия.

Определение размера пособия по уходу за ребенком до 1,5 лет

По общему правилу алгоритм определения его размера следующий:

- если речь идет об одном ребенке, то размер выплаты равняется сорока процентам среднего заработка, но не менее минимума, установленного в Федеральном законе от 19.05.1995 N 81-ФЗ ;

- если речь идет об одновременном уходе за несколькими детьми (двумя и более), то размер пособия складывается, однако он не может быть больше 100% среднего заработка или меньше 100% суммированного минимума пособия.

Когда определяется размер пособия по уходу для второго и всех следующих детей, принимаются во внимание и предыдущие дети матери (рожденные или усыновленные). Так, например, если мать ранее была лишена родительских прав в отношении своего первого ребенка, при расчете пособия по уходу за вторым ребенком первый ребенок учитываться не будет.

Ограничение размеров пособия по уходу за вторым ребенком

Устанавливая те же принципы расчета пособия для ухода за вторым ребенком, что и для ухода за первым, законодательство фиксирует его максимальный и минимальный размеры:

- максимальный размер ограничен максимальным размером среднего дневного заработка. Так, например, в текущем году это 21 554,82 руб. (1772,60 руб. x 30,4 дн. x 40%, см. ст. 14 Закона);

- минимальное пособие по уходу за вторым ребенком установлено законодательно — 5817,24 руб.

Все указанные выше суммы рассчитаны исходя из полного месяца нахождения в отпуске по уходу за ребенком. Если месяц неполный, сумма пособия соразмерно уменьшается. Если сотрудница (сотрудник) трудится в местностях с особыми условиями климата, к сумме пособия прибавляется районный коэффициент.