Как заполнить страховые взносы в 1с 8.2. Распределение входящего НДС при совмещении режимов налогообложения в программе "1С:Бухгалтерия"

В программе 1С 8.3 Бухгалтерия 3.0 есть некоторый функционал по ведению кадрового учета и начислению заработной платы. Он конечно не такой расширенный, как в 1С:Зарплата и управление персоналом, но все же, в небольших организациях его вполне достаточно. Ведение документов и отчетность соответствует законодательству и постоянно поддерживается и обновляется. В этой статье мы рассмотрим основные аспекты учета страховых взносов в 1С 8.3 и рекомендации что делать, если они не начисляются.

Если правило шести месяцев не применимо к доходу на заработную плату, а страна работы также имеет права на налогообложение, помощь по двойному налогообложению может быть предоставлена уже на том этапе, когда налог удерживается. В этом случае работник должен запросить пересмотренную налоговую карту на основе расчета помощи, которая может основываться на методе кредита или методе освобождения.

Когда начнется работа, все еще может быть неясно, может ли применяться правило шести месяцев и будет ли платить в Финляндии освобождаться от уплаты. В этом случае работодатель должен удерживать налоги, как обычно, до момента, когда станет известно, что требования к освобождению будут выполнены. Затем работодатель может уже в течение года дохода корректировать размер удержания, т.е. возвращать эффект излишних сумм. Исключением из вышеуказанного процесса является ситуация, когда работа выполняется в скандинавской стране: в этих обстоятельствах работодателям запрещено выплачивать возмещение.

Прежде, чем приступать к начислению страховых взносов, необходимо провести небольшую настройку программы. От нее зависит корректность расчетов. Страховые взносы – вещь серьезная, поэтому не пренебрегайте настройками и будьте внимательны.

Если ранее вы не указали систему налогообложения вашей организации, обязательно сделайте это в учетной политике.

Если удержания на зарплате не было произведено из-за шестимесячного правила, но работник неожиданно прекратил работать в чужой стране, работодатель должен возобновить удержание, как только станет очевидным, что плата будет облагаться финским налогом. Если доход по заработной плате становится облагаемым налогом из-за изменившихся обстоятельств, мы рекомендуем, чтобы работник попросил налоговую администрацию пересмотреть свои расчеты по налоговой карте и получить измененную ставку удержания, что дает скидку на более ранние суммы, на которые ничего не было удержано.

Настройка учета

Первым делом приступим к настройке учета наших взносов. Они настраиваются там же, где и зарплата. В меню «Зарплата и кадры» выберите пункт «Настройки зарплаты».

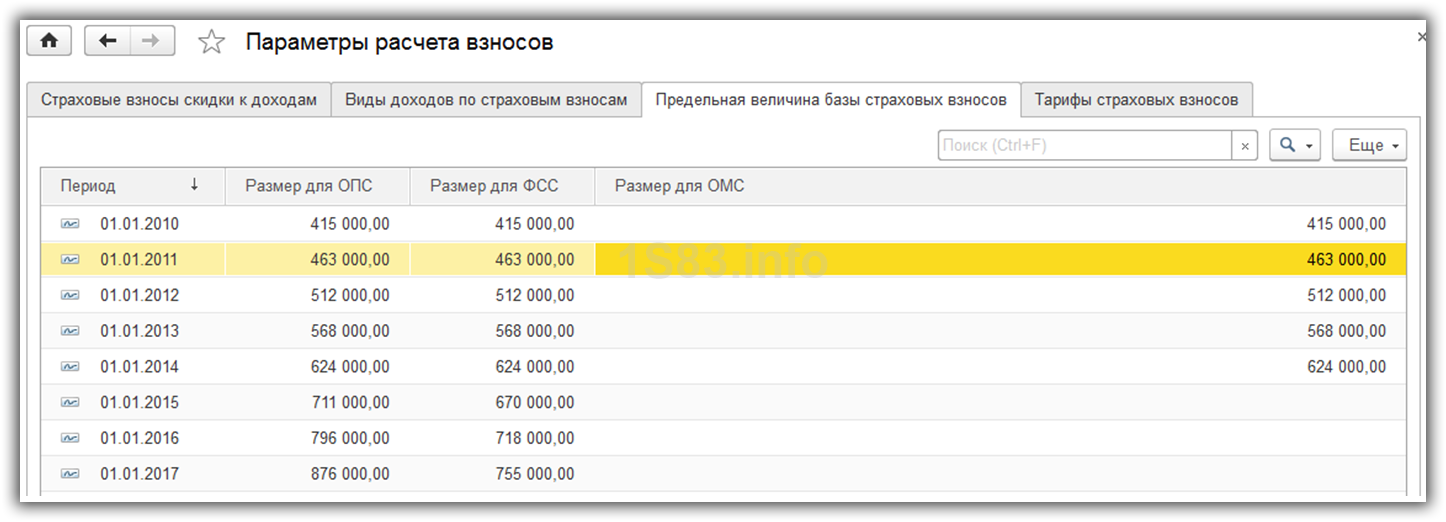

Перейдя по гиперссылке «Страховые взносы» в разделе «Классификаторы» вы можете просмотреть параметры расчета взносов. Заострять внимание на них не будем, так как данные в этих регистрах уже заполнены в типовой поставке конфигурации по действующему законодательству.

В противном случае им, возможно, придется заплатить налоги позже. Если работодатель не вносит корректировки для изменения избыточного удержания, налоговая администрация может включать слишком высокие суммы, которые были удержаны при пересмотре налоговой карты работника для любого другого дохода. Такой подход может быть использован, например, в ситуациях где он или она уже перестали работать за границей и вернулись в Финляндию, получая заработную плату, которая, как обычно, подлежит финскому налогу.

Исключенная плата за первые месяцы года будет влиять на прогрессирование подоходного налога. налоговой администрации, чтобы предоставить им новую налоговую карту, они должны предоставить подробную информацию о том, были ли выполнены требования шестимесячного правила и о том, что их работодатель не будет выплачивать возмещение за излишнее удержание.

Теперь перейдем непосредственно к настройке учета наших взносов. В форме настройки зарплаты выберите пункт «Порядок учета зарплаты».

Удержанные суммы не могут быть возвращены во время удерживаемого года, то есть года дохода. Однако через год после этого, если работник просит его, налоговая администрация может выплатить излишнюю удержанию уже до того, как эта ступень будет достигнута, когда налоговая оценка будет официально закрыта. Если работник не запрашивает такое возмещение конкретно, любые излишки возвращаются им в установленном порядке в качестве обычного платежа.

Если работник работал в скандинавской стране, суммы, которые были удержаны, обычно не возвращаются. Вместо этого нордические налоговые органы, как ожидается, переведут их в другую северную страну, где работа была выполнена. Таким образом, они будут включены в их налоговую оценку для выгоды рабочего.

В самом низу открывшейся формы перейдите по ссылке для настройки страховых взносов.

В открывшемся окне перейдите в раздел «Страховые взносы» и заполните нужные поля.

Если вы являетесь работодателем, отправляющим работника за границу, мы рекомендуем вам обратиться в Финский центр пенсий или в Институт социального страхования до того, как ваш работник начнет работать. Они будут изучать вашу ситуацию и высказывать мнение о том, покрывает ли работник финская система социального обеспечения во время иностранного задания. В случае, если они покрыты, вы должны продолжать оплачивать взносы финских работодателей за них.

Что касается налогов в Финляндии, вы должны определить, может ли применяться шестимесячное правило для их оплаты. Если правило применимо, оплата освобождается от уплаты налога на прибыль в Финляндии и, кроме минимального удержания в некоторых случаях; вам не нужно удерживать налог в Финляндии.

Тариф по НС и ПЗ проставляется в зависимости от основного вида деятельности за прошлый год. Минимальный тариф — 0,2 процента. Он утверждается ФСС в который каждый год подаются документы для подтверждения основного вида деятельности.

Так же здесь можно настроить дополнительные взносы для тех профессий, кому они положены, и указать, есть ли работники с вредными условиями труда. В самой нижней части можно поставить отметку о перечислении дополнительных страховых взносов на накопительную пенсию в соответствии с ФЗ №56 от 30.04.2008 года.

Если работник покрывается финским социальным обеспечением, а плательщик их заработной платы является иностранной дочерней компанией или аналогичной компанией, с которой вы, как финская отправка, имеете связанные отношения, вам не нужно удерживать налог в Финляндии. В этом случае даже нет необходимости выполнять минимальный удержание в связи с медицинским страхованием.

Тем не менее, вы, как финская отправляющая компания, должны выплачивать взнос медицинского страхования работодателя на основе трудового дохода работника в целях страхования. Вы делаете этот платеж от имени иностранной компании. Вам также придется подать отчет о заработной плате работодателя в Финляндию. Если для определения «дохода от работы для целей страхования» не проводились расчеты, базой для взносов работодателей будет фактическая плата, вплоть до суммы, которую она могла бы удержать, если работа была выполнена в Финляндии.

Статьи затрат

Для правильного отражения в бухучете страховых взносов нужно сделать еще одну настройку. В форме настройки зарплаты выберите пункт «Статьи затрат по страховым взносам». Именно здесь настраивается порядок отражения обязательных взносов с ФОТ на бухгалтерских счетах.

Если работник из Финляндии работает за границей у финского работодателя и не проживает дольше шести месяцев, их заработная плата облагается налогом в Финляндии. Вы должны удерживать налог по курсу, указанному на их налоговой карте, обычным способом, оплачивать социальное обеспечение и заполнять обычный отчет о заработной плате работодателя в Финляндии после окончания календарного года. Как правило, страна труда не имеет налоговых прав в этом случае. Эта форма используется для обеспечения того, чтобы скандинавская страна не требовала досрочного погашения подоходного налога со стороны вашего работника.

Перед вами откроется уже заполненный по умолчанию список. При необходимости его можно дополнить или откорректировать.

По умолчанию счет дебета будет 26, кредита — 69.

Начисления

Существует много различных видов начислений. Это оплата по окладу, больничный, отпуск и прочие. Для каждого из них необходимо настроить, должны ли с них уплачиваться страховые взносы.

Даже если работа в чужой стране существует только на короткий период, обычно требуется получение сертификата от Финского центра по пенсиям, подтверждающего, что работник рассматривается как «отправленный сотрудник». Если ваша компания рассматривается как имеющая постоянное представительство в стране работы или если вы проводите лизинговую деятельность, то эта страна находится в соответствии с положениями налоговых договоров, обычно имеющих налоговые права на оплату труда вашего работника. работа может также взимать налог с заработной платы в обстоятельствах, когда не существует налогового договора между Финляндией и этой страной.

Вернемся на форму настройки зарплаты. В разделе «Расчет зарплаты» выберем пункт «Начисления».

Перед вами откроется перечень всех начислений. Их можно редактировать или добавлять новые.

Откройте любое начисление. Вы увидите поле «Вид дохода». Именно от указанного в нем значения будет зависеть, начисляться по нему страховые взносы или нет. В нашем примере мы открыли одно из стандартных начислений, поэтому здесь уже все заполнено, но при добавлении новых не забывайте указывать вид дохода.

В таких обстоятельствах мы рекомендуем вам, работодателю, связаться с властями страны для выяснения ваших обязательств работодателя. Если удержание должно было осуществляться как в Финляндию, так и в страну работы, вы можете посоветовать своему работнику обратиться в налоговую администрацию за пересмотренной налоговой карточкой, по которой будет снижена ставка удержания, с тем чтобы подготовиться к устранению двойное налогообложение.

Если вы являетесь финской компанией, которая отправляет физическое лицо-резиденту на работу в другую страну, правило шести месяцев может повлиять на налоговое обращение, поскольку оно предусматривает освобождение. Прежде чем вы начнете применять правило и можете воздержаться от удержания, вы должны убедиться, что все требования, вероятно, будут выполнены. Кроме того, вы должны следить за работой в зарубежных странах, чтобы убедиться, что требования по-прежнему выполняются. Сторона, ответственная за правильное удержание, является работодателем.

Начисление страховых взносов в 1С 8.3

Начисление страховых взносов производится одновременно с начислением зарплаты. Они находятся на вкладке «Взносы» соответствующего документа. Их расчет производится автоматически и подлежит ручной корректировке.

Вы, как работодатель, несете ответственность за последствия пренебрежительного удержания, если причиной является халатность. Когда применяется правило шести месяцев, взнос медицинского страхования работодателя будет зависеть от дохода от работы, определенного для целей страхования. Чтобы покрыть страховую премию застрахованного лица, вы должны удерживать сумму, называемую минимальным удержанием вашего работника платить.

Эта форма должна быть отправлена в течение месяца после первой зарплаты, когда вы не удерживаете налог. Если вы оцениваете обстоятельства и обнаруживаете, что правило шести месяцев применяется к доходу заработной платы работника, вы также должны изучить налоговый договор, чтобы убедиться, что он не мешает стране работы взимать налог с заработная плата, заработанная вашим работником там. Если в стране работы есть права на налогообложение, налоговые обязательства должны быть рассмотрены в этой стране.

Посмотрим, какие же проводки по взносам сформировал этот документ начисления зарплаты.

Все получилось так, как настраивали. Счет дебета мы оставили по умолчанию 26, но при необходимости его можно изменить в настройках зарплаты (пункт «Способы учета зарплаты»).

Чтобы узнать больше о действующих налоговых обязательствах, вы, как работодатель или ваш рабочий, должны принять или разрешить представителю сделать это для обращения в иностранные налоговые органы в иностранном представительстве. Это рекомендуемый способ выяснить, как должны быть оплачены предоплаты и где, а также выяснить, как налоговые декларации должны быть представлены в соответствующей стране.

В некоторых странах ожидается, что работники будут сами делать предоплату, отправляя деньги с почтового отделения или банка. Даже в этих обстоятельствах возможно, что сторона, несущая ответственность за выполненные платежи, является финским работодателем. Поскольку процессы различаются в разных странах, мы рекомендуем вам обратиться в налоговые органы страны работы за точными инструкциями и инструкциями.

Смотрите также небольшой видеоурок про начисление зарплаты в 1С 8.3:

Отчеты

Все рассмотренные ниже отчеты будут формироваться из меню «Зарплата и кадры» пункт «Отчеты по зарплате».

Заработная плата, на которую не было проведено удержание в Финляндии в силу шестимесячного правила, должна быть подробно описана в отношении налоговых деклараций для взносов работодателей и отчетов о заработной плате работодателя. Возврат взносов работодателя должен быть подан в электронном виде до 12 числа месяца после оплаты заработной платы.

Введите сумму, согласованную в качестве дохода от работы в целях страхования в разделе «Заработная плата и другие платежи, подлежащие удержанию», а также в «Заработная плата, на которую распространяются взносы медицинского страхования работодателя». Если вы удерживаете минимум, введите сумму в «Удержанный налог», Введите соответствующую сумму в «Платеж медицинского страхования работодателя».

«Анализ взносов в фонды»

Данный отчет подробно и сводно отражает данные о суммах взносов по их видам с указанием начислений. Период формирования отчета задается пользователем.

«Налоги и взносы (кратко)»

Данный отчет очень удобен для ежемесячного формирования. Он выводится в разрезе сотрудников.

Доход от работы должен быть указан как тип оплаты 5 в разделе детализации отчета о заработной плате работодателя. Его сумма вводится в строке 14 и минимальный удержание на ней. Если работа была выполнена в стране, у которой есть налоговое соглашение с Финляндией, вы также должны ввести код страны в строке.

Если вы заплатите дополнительные суммы в следующем году, которые связаны с освобожденной от оплаты заработной платой в соответствии с шестимесячным правилом в этом году, например, праздничная оплата и т.д. Вы должны ввести их в отчет о заработной плате работодателя за год оплаты.

«Карточка учета страховых взносов»

Перерасчет страховых взносов

Бывают такие ситуации, когда нужно скорректировать уже начисленные ранее страховые взносы. Для этого в программе 1С:Бухгалтерия служит документ «Перерасчет страховых взносов».

В шапке документа заполните месяц начисления и расчетный период. В случае, когда доначисление нужно совершить, не затрагивая прошлые периоды, установите флаг в первом поле (см. рисунок ниже). Если изменения должны быть произведены задним числом, то установите флаг на втором поле (при необходимости формирования уточненного РСВ-1 за прошлый период).

Меню: Предприятие - Учетная политика - Учетная политика организаций

Вкладка «рабочего стола»: Предприятие - Учетная политика организаций

Выбор тарифа производится на закладке «Страховые взносы». В списке выбора видов тарифов отображаются только те, которые могут применяться при выбранных для данной организации параметрах учетной политики (система налогообложения, налоговые режимы):

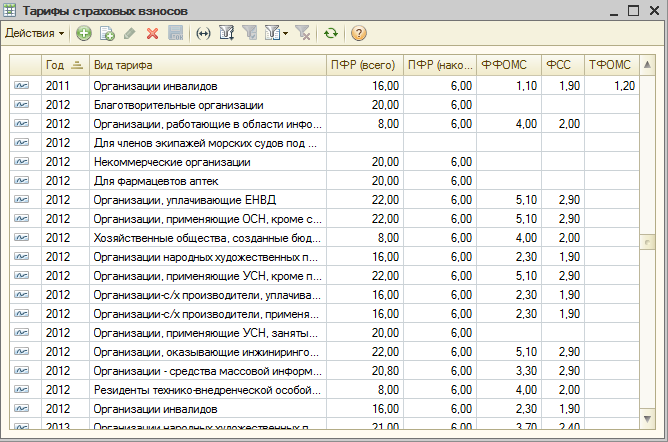

Список всех видов тарифов со ставками доступен через меню: Зарплата - Учет НДФЛ и налогов (взносов) с ФОТ - Тариф страховых взносов .

Ставка взносов на обязательное страхование от несчастных случаев и профзаболеваний устанавливается для каждой организации индивидуально, в зависимости от вида деятельности. Поэтому ее необходимо указать вручную в специальной форме (в процентах):

Меню: Зарплата - Учет НДФЛ и налогов (взносов) с ФОТ - Ставка взноса на страхование от несчастных случаев

Кроме того, важны настройки видов расчета (начислений), назначаемых сотрудникам. В них указываются параметры налогообложения взносами для конкретного начисления.

Меню: Зарплата - Сведения о начислениях - Начисления организаций

Вкладка: Зарплата - Основные начисления

Начисление

Начисление всех страховых взносов производится ежемесячно регламентным документом «Начисление налогов (взносов) с ФОТ».Меню: Зарплата - Начисление налогов (взносов) с ФОТ

Вкладка: Зарплата - Начисление налогов (взносов) с ФОТ

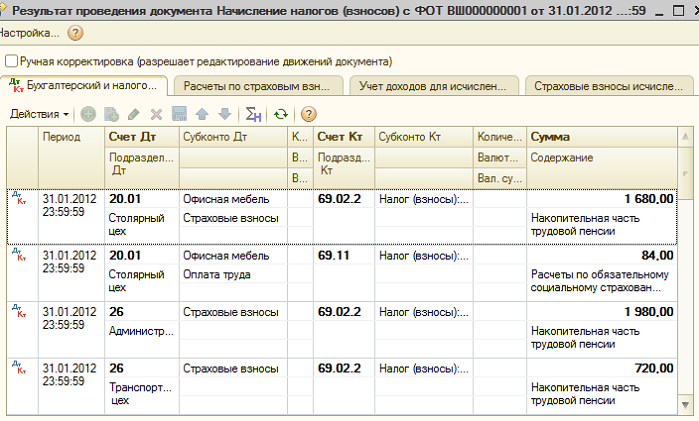

При проведении документа программа автоматически начисляет взносы по всем сотрудникам согласно установленным параметрам. Формируются бухгалтерские проводки по Кт субсчетов 69 и Дт тех счетов, на которых отражается зарплата сотрудников. Также формируются движения по регистрам учета страховых взносов. Результат проведения документа:

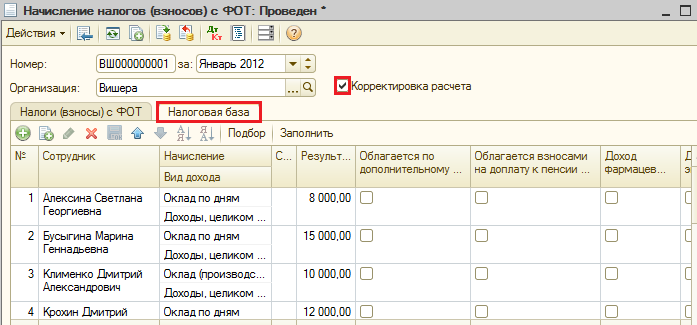

Существует возможность ручной корректировки начисленных страховых взносов. Для этого в документе «Начисление налогов (взносов) с ФОТ» нужно поставить флаг «Корректировка расчета». Теперь на закладке «Налоги (взносы) с ФОТ» можно редактировать непосредственно суммы страховых взносов и список сотрудников, по которым они начисляются:

Кроме того, на закладке «Налоговая база» можно отредактировать суммы начислений и параметры их налогообложения взносами (после этого потребуется перейти на закладку «Налоги (взносы) с ФОТ» и нажать «Рассчитать»):

Уплата взносов, регистрация выплат и возмещений за счет средств ФСС

Уплата страховых взносов, как и любое другое перечисление средств через банк, отражается в программе документом «Списание с расчетного счета».Для того, чтобы уплаченные суммы взносов отразились в отчетности, необходимо зарегистрировать их с помощью документа «Расчеты по страховым взносам».

Меню: Зарплата - Расчеты по страховым взносам

Документ имеет несколько видов операций:

«Уплата в ФСС»

«Уплата в ФОМС»

«Уплата в ПФР»

«Начисление»

«Пособия по страхованию».

Отражение уплаты взносов в ФСС за февраль 2012:

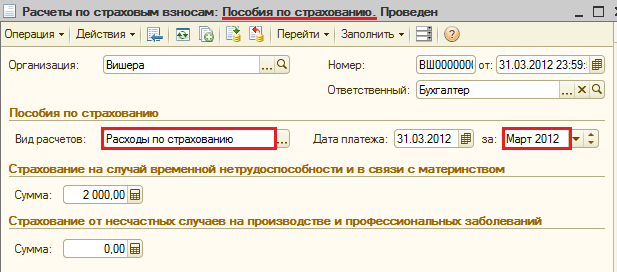

Предположим, что сотруднику было начислено и выплачено пособие по временной нетрудоспособности за счет средств ФСС. Чтобы расход за счет средств ФСС отразился в отчетности, необходимо ввести документ «Расчеты по страховым взносам» с видом операции «Пособия по страхованию». Документ заполняется вручную, при этом в поле «Вид расчетов» указывается «Расходы по страхованию»:

В случаях, когда было получено возмещение от исполнительного органа ФСС, или расходы по страхованию не были приняты к зачету, вводится документ «Расчеты по страховым взносам» с видом операции «Расходы по страхованию», в поле «Вид расчетов» выбирается соответствующее значение.

Документ с видом операции «Начисление» вводится, если начисление взносов не было отражено «Начислением налогов (взносов) с ФОТ».

Отчетность

Для анализа страховых взносов, начисленных сотруднику, служит отчет «Карточка учета по страховым взносам».Меню: Зарплата - Учет НДФЛ и налогов (взносов) с ФОТ - Карточка учета по страховым взносам

Вкладка: Зарплата - Карточка учета по страховым взносам

В карточке отображаются облагаемые и необлагаемые выплаты сотруднику, база для начисления взносов, суммы взносов.

Регламентированные отчеты в ПФР и ФСС вводятся через форму «Регламентированная и финансовая отчетность».

Меню: Отчеты - Регламентированные отчеты

В данной форме, в разделе «Отчетность в фонды» необходимо выбрать соответствующий отчет:

Сначала открывается форма выбора периода, где нужно указать период формирования отчетов. После этого открывается форма самого отчета. Разделы располагаются на отдельных вкладках. По кнопке «Заполнить» происходит автоматическое заполнение, при этом заполняются все разделы отчета. В некоторых случаях может потребоваться ручной ввод данных в определенных разделах (например, сведения о документе, подтверждающем инвалидность сотрудника, для применения пониженного тарифа и т.п.).

Раздел 1 формы РСВ-1, предоставляемой в ПФР. Отражены начисления и уплата (так как был введен документ «Расчеты по страховым взносам»):

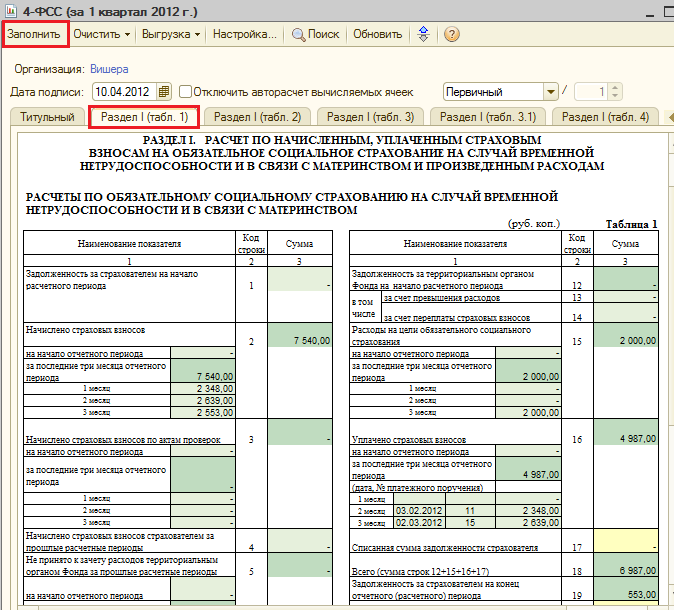

Раздел 1 формы 4-ФСС, предоставляемой в ФСС. Отражены начисления, уплата, расходы на цели обязательного соц. страхования:

Регламентированные отчеты сохраняются в программе. Каждый отчет можно распечатать (кнопка «Печать»), а также сформировать файл для передачи в орган ФСС или ПФР (кнопка «Выгрузка»).