Что такое сетевая торговля. Сущность сетевой торговли и динамика развития розничных сетей. Эффективное управление – важное конкурентное преимущество

За последние годы в сфере российской розничной торговли образовались серьезные проблемы, заключающиеся в сокращении спроса покупателей, падению доли участия малого бизнеса и укрупнению торговых сетей и др. Закрытые павильоны на рынках и пустующие мелкие магазины сегодня стали уже привычным явлением. Предприниматели закрываются повсеместно - часть вынуждена искать более «проходимые» места, часть уходит в тень, не выдерживая возросшей нагрузки, а другие полностью прекращают свою торговую деятельность.

В 1990-е годы, после распада СССР произошла переориентация с производственной деятельности на торговую. Экономическая политика, проводимая государством, дала возможность всем желающим и имеющим хотя бы какой-нибудь капитал, начать собственный бизнес.

Если в первое время процесс развития торговли был в очень активном состоянии (широкое распространение приобрел челночный бизнес, начало появляться огромное количество разнообразных ларьков), то на сегодняшний момент времени наступила фаза укрупнения и консолидации торговых мощностей, что соответствует множеству теорий кооперации.

Основными факторами, ограничивающими развитие малых розничных организаций, по данным Центра конъюнктурных исследований ИСИЭЗ НИУ ВШЭ, являются инфляция, недостаточный спрос на продукцию, высокая стоимость арендной платы, а также давление со стороны контролирующих и надзорных органов .

Безусловно, основополагающей причиной снижения спроса в данной отрасли является смещение вектора покупательского поведения, а именно, рост сбережений граждан, сопутствующий экономии на покупках.

По данным Росстата в 2015 году оборот розничной торговли составил 27,6 трлн. рублей, что в сопоставимых ценах составляет 90% к показателям 2014 года . Данные по месяцам представлены на рис. 1.

Рис. 1. Оборот розничной торговли в январе-декабре 2015 года (млрд. рублей)

При этом наибольшее снижение, исходя из данных, наблюдается к концу 2015 года, несмотря на то, что этот период характеризует привычный рост объемов продаж в связи с приближением праздников.

Помимо вышеуказанного за последние годы образовались и другие негативные тренды, сопутствующие деятельности большинства компаний. По данным Росстата за 2015 год выросла доля организаций с 30% до 34%, которые сталкиваются с недостатком финансовых средств, 69% респондентов отмечают значительный рост конкуренции, а 50% пожаловались на высокий уровень налогообложения. Значительно увеличилось число компаний, у которых сократились инвестиции на расширение деятельности, снизилась численность работников, и сократился ассортимент товаров.

Однако стоит обратить внимание на другую тенденцию, принимающую все большие обороты. За последние 15 лет розничная торговля коренным образом изменила свой облик. Период 2000-2010 гг. можно назвать периодом складывания будущих гигантов розничной торговли, затрагивающие все рынки: продовольственных, хозяйственных, строительных товаров, электроники, рынок одежды и обуви и многие другие. За это время такие предприятия как «Магнит», «X5 Retail Group», «Auchan», «М. Видео», «Leroy Merlin», «Л`Этуаль» разработали стратегию своего развития на российских рынках, направления деятельности, методы наращивания оборота и открыли свои первые торговые площадки в крупнейших городах России.

Начиная с 2010, нарастив торговый оборот, окупив первоначальные инвестиции и заявив о себе, вышеперечисленные компании зашли в регионы для организации торговли во всех уголках России. Данные о росте доли торговых сетей в российской розничной торговли представлены на рис. 2.

Рис. 2. Доля торговых сетей в обороте розничной торговли за 2010-2015 гг.

В качестве примера можно привести некоторые финансовые результаты деятельности сетевых магазинов. Крупнейшая розничная продуктовая сеть «Магнит» по итогам 2015 года нарастила чистую прибыль на 23,8% до 59,06 млрд. рублей, выручка «Дикси» увеличилась на 18,9% до 272,3 млрд. рублей, а выручка X5 Retail Group возросла на 27,3% до 804,13 млрд. рублей. При этом большинство крупных сетевых магазинов увеличили торговые площади и объемы продаж.

Если взглянуть на географию вышеуказанных магазинов, то можно обнаружить, что за период существования в рамках 15 лет эти сети из 1-2 регионов доросли до 70% российской территории. В качестве примера изучим рост торговых точек у сетей продовольственных товаров за 2014-2015 гг. Данные о количестве магазинов представлены в табл. 1.

Таблица 1. Динамика роста сетевых торговых точек за 2014-2015 гг.

|

Количество торговых точек |

||||

|

Темп прироста, % |

||||

Изучив данные, можно сделать вывод о том, что крупнейшие торговые сети ставят для себя одним из приоритетных направление развития «вширь», тем самым охватывая новые сегменты рынка, приобретающих доверие новых клиентов, а значит и получаю больше прибыли.

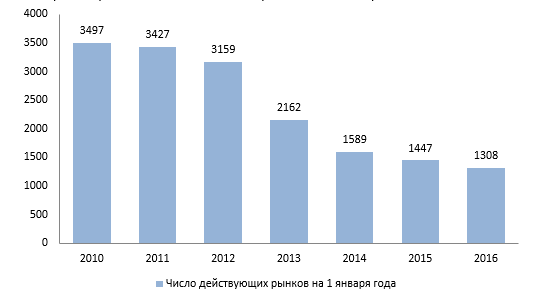

На сегодняшний день государство не стремится поддерживать некрупный вид торговли, так как доля получаемых с нее налогов минимальна. Об этом свидетельствуют и изменения в Федеральном Законе «О розничных рынках», в редакции 2014 года которого появились требования перевести все рынки в капитальные строения, в том числе сельскохозяйственные . Реализовать требования существующего законодательства очень сложно, так как арендодателю проще продать землю, на которой располагается рынок, нежели вкладывать средства в стройку.

По данным Росстата на протяжении последних 6 лет наблюдается сокращение числа действующих рынков в России. Динамика сокращения количества малых розничных продавцов за последние 6 лет представлена на рис. 3.

Рис. 3. Число действующих рынков

Руководство крупнейших торговых сетей ставит перед собой в качестве основной задачу проникновения во все регионы Российской Федерации. На примере Тульской области рассмотрим динамику изменения структуры розничной торговли, представленную на рис. 4.

Рис. 4. Динамика изменения структуры розничной торговли в Тульской области

Как мы видим, число рынков планомерно падает с каждым годом. Это подтверждает тот факт, что сетевые магазины становятся необходимой частью нашей жизни, все больше и больше покупателей стремятся приобрести необходимые товары именно в торговых розничных сетях. Но стоит проанализировать насколько хорош или плох этот процесс как для покупателей, так и для экономики страны.

Для начала изучим положительные последствия усиления роли сетевой розничной торговли. Торгово-розничные сети, включая в свой состав сотни и тысячи магазинов, вынуждены закупать огромные партии различных товаров у поставщиков. Такие объемы подразумевают возможность предоставления максимальных скидок, транспортных привилегий, льготных условий, а это значит, что торговая сеть имеет возможность предоставить покупателем товары по наиболее привлекательным ценам.

Другим не менее важным преимуществом сетевой торговли является централизация и высокий уровень управления всей коммерческой деятельностью за счет привлечения квалифицированных специалистов, позволяющая избежать многих недостатков, характерных для отдельного магазина. К примеру, торгово-розничная сеть Магнит в своем центральном офисе в Краснодаре обладает мощнейшим административным аппаратом, объединяющим первоклассных специалистов в области маркетинга, логистики, менеджмента, финансов, юриспруденции и т.д. Функциями этого аппарата является анализ российского рынка товаров, модернизация точек продаж по последним технологиям в области организации торговли, совершенствование корпоративной системы управления, изучение логистических сетей и многое другое. Данные полученные этими структурами используются в работе во всех населенных пунктах.

Также при сетевой торговле у предпринимателей возникает возможность снижения затрат на единицу товара за счет экономии на издержках по стимулированию сбыта, закупая рекламу, выгодную для своих магазинов, и относя расходы на большое количество товара.

При работе в различных регионах каждый магазин обладает возможностью ориентации привлекательного ассортимента товаров по конкурентоспособным ценам с учетом местных потребительских предпочтений для того, чтобы успешно вести конкурентную борьбу.

Помимо этого сетевые магазины обладают способностью объединить функции оптовой и розничной торговли, успешно проводят диверсификацию видов деятельности с учетом повышения эффективности и размещение товара с изменением пространства.

Работа в такой организации подразумевает карьерный рост, гибкий график работы и оплату труда, организацию различных семинаров, тренингов с целью повышения квалификации сотрудников, привлекательный социальный пакет и многое другое.

В последние годы крупнейшие сетевые магазины поставили перед собой новые задачи, связанные с частичным переходом на продажу собственно произведенных товаров. В качестве примера в продовольственной отрасли можно рассмотреть организацию выращивания сельскохозяйственной продукции торговой сети Магнит. На территории Краснодарского края были сооружены теплицы, в которых объем выращенных огуречных культур способен исключить импортную закупку данного вида продукции для реализации на территории России. Это пример организации новых рабочих мест, снижающий проблему безработицы в данном регионе, ориентации на государственную программу импортозамещения, особо актуальную в связи с последними внешнеполитическими событиями.

Безусловно, стоит рассмотреть, чем привлекательны для потребителей покупки на рынке, в маленьких фирменных магазинах. Несмотря на то, что сегодня рынки кажутся устаревшими, многие потребители приобретают отдельные виды продукции исключительно здесь.

Так, например, на рынках закупается 30% мяса, 30% картофеля, 37% верхней одежды, 32% одежды из меха, 28% всей обуви, при этом цена на продукцию ниже в среднем на 30-35%, чем за аналогичные товары в супермаркетах, а уровень порой даже выше.

Для многих предпринимателей именно рынки и ярмарки становятся стартовой точкой их бизнеса из-за относительно дешевой аренды и низких начальных затрат на развитие своего дела. Ещё более важную роль они играют на юге страны, где это практически единственный способ для фермеров выгодно продать свою продукцию.

На вопрос почему многие покупатели идут на рынок за покупкой того или иного товара чаще всего поступает ответ, что именно там продаётся продукция высокого качества или исключительно в этом месте продается товар с особыми потребительскими способностями.

Таким образом, изучив динамику развития розничной торговли в России, можно отметить, что сетевые магазины заняли лидирующие позиции в данной отрасли и на протяжении последующих лет их роль в розничной торговле непременно будет усиливаться. Это является нормальным процессом кооперации торговых процессов. Остается лишь выяснить судьбу мелких продавцов, фермерских магазинов, предпринимателей на локальных рынках. Безусловно, они полностью не прекратят свою деятельность. В конкурентной борьбе выживут лишь те, кто в течение своей торговой деятельности завоевал доверие своих покупателей, кто создал собственную клиентскую базу, кто будет способен предложить покупателю продукт с исключительно высокими показателями качества, либо товар, обладающий уникальными потребительскими свойствами, столь необходимыми для узкого круга покупателей.

Именно эту роль поставщика «особой» продукции в дальнейшем будет занимать рыночная торговля, сетевые магазины в свою очередь станут местом шаговой доступности широкого круга повседневных товаров и услуг.

Научный руководитель: Сорвина Ольга Владимировна,

доктор экономических наук,

профессор кафедры «Финансы и менеджмент»

Тульского государственного университета, Тула, Россия

В XX в. Сеть магазинов — это два или более торговых заведения, находящихся под общим владением и контролем, продающих товары аналогичного ассортимента, имеющих общую службу закупок и сбыта, а возможно аналогичное архитектурное оформление.

Как мировой, так и российский опыт подтверждают, что объединение магазинов в единую сеть — самый эффективный путь развития розничной торговли.

Преимущества сетевой торговли заключаются в следующем:

- с учетом территориальных сегментов целевого рынка возможно размещение товара с изменением пространства;

- в соответствии с потребительскими предпочтениями возможно изменение ассортимента товаров и формирование привлекательного ассортимента по конкурентоспособным ценам;

- размеры сетей позволяют им закупать большие партии товаров. получая при этом максимальные скидки и экономя на транспортных расходах;

- централизация и высокий уровень управления всей коммерческой деятельностью за счет привлечения квалифицированных специалистов позволяют избежать многих недостатков, характерных для отдельного магазина;

- возможна диверсификация видов деятельности с учетом повышения эффективности;

- снижение затрат на единицу товара за счет экономии на издержках по стимулированию сбыта, закупая рекламу, выгодную для своих магазинов, и относя расходы на большое количество товара;

- способность объединить функции оптовой и розничной торговли;

- сети дают своим магазинам определенную свободу, чтобы те могли с учетом местных потребительских предпочтений успешно вести конкурентную борьбу.

В развитых странах торговыми сетями захвачено все рыночное пространство. Все прочие розничные точки (маленькие магазинчики, лавки) занимают не более 4% рынка.

В Европе сетевая торговля контролирует 70-75% розничного товарооборота, а в России — на уровне 20-30%.

В целом просматривается тенденция развития розничной торговли по европейской схеме, т.е. по укрупнению розничных торговых сетей.

Торговые сети, имеющие более 10 магазинов, в мировой торговой практике называют торговыми цепями.

По мнению экспертов, торговая сеть может быть эффективна тогда, когда в нее входят 20 магазинов. Сегодня состав всем известных сетей «Пятерочка» насчитывает 69 универсамов «эконом- класса», в сеть магазинов «Перекресток» входит 46 объектов торговли, «Копейка» — более 20 магазинов, «Кнакер», «Седьмой континент» — более 15, «Рамстор» — более 12. Активно развиваются и другие сети: «Дикси», «Авоська», «Азбука вкуса».

Рынок сетевой торговли в России за период 2002-2009 гг. увеличился почти в 2 раза. Наиболее развита сетевая торговля в Москве, где степень проникновения сетевой торговли сейчас составляет 45%, по России в целом — 20%. Однако в сравнении с другими странами уровень концентрации сетевой торговли в России достаточно низкий.

Основными условиями создания розничных торговых сетей являются:

- концентрация аппарата управления сетью в едином центре;

- централизация по ;

- сокращение коммерческих функций в магазинах и передача их менеджерам центра;

- внедрение количественно-стоимостного учета в торговой сети; оснащение магазинов, входящих в сеть, современными контрольно- кассо вы м и ма шинами;

- использование методов штрихового кодирования;

- внедрение информационной системы, соответствующей задачам выбранной модели управления.

Сетевая торговля характеризуется современными форматами магазинов, определяемых ассортиментом, размером торговой площади, формами и методами обслуживания. Развиваются новые форматы магазинов, современные и огромные моллы. Предприятия розничной торговли оснащены передовыми технологиями ведения бизнеса, располагают современными помещениями. Все это не может не отразиться на конкурентной борьбе, которая начинает усиливаться и ведется не только в ценовом диапазоне.

Розничная торговая сеты ее виды, классификация

Для осуществления розничной торговли необходима соответствующая материальная база. Основой материально-технической базы розничной торговли является торговая сеть.

В ГОСТе Р 51303-99 «Торговля. Термины и определения», который вступил в действие с 1 января 2000 г., дано определение понятия торговой сети.

Розничная торговая сеть - это совокупность предприятий розничной торговли и других торговых единиц, размещенных на определенной территории в целях продажи товаров и обслуживания покупателей или находящихся под общим управлением.

Это основное организационное и техническое звено, через которое доводятся до потребителя товары и удовлетворяются их потребности в разнообразных товарах народного потребления.

Розничная торговая сеть обеспечивает возможность быстро, удобно, с минимальной затратой сил и времени приобретать нужные товары и услуги в условиях свободного выбора в удобном количестве, недалеко от места работы и жилья.

Структуру розничной сети характеризуют следующие показатели:

- соотношение предприятий торговли продовольственными и не продовол ьствен н ы ми това ра м и;

- удельный вес стационарной сети в общем количестве торговых предприятий;

- удельный вес специачизированных магазинов в общем количестве торговых предприятий;

- используемые формы продажи и методы обслуживания;

- соотношение торговых площадей, используемых для реализации отдельных групп товаров;

- соотношение торговой и неторговой площадей магазина;

- продолжительность использования торговой площади в течение дня (режим работы);

- соотношение обшей площади торгового предприятия, расположенной в отдельно стоящих, встроенных и пристроенных зданиях;

- удельный вес магазинов, обеспеченных холодильным оборудованием, в том числе предприятий, торгующих скоропортящимися товарами;

- средний размер торговой площади одного магазина.

Изучение розничной торговли с помощью основных классификационных признаков позволяет получить информацию о ее качестве, относительной величине и важности, о воздействии внешних факторов, а также об организации продажи на отдельном предприятии.

Розничную торговую сеть можно классифицировать по различным признакам.

В зависимости от условий, в которых осуществляется продажа, она может быть стационарной и нестационарной.

Стационарная сеть расположена в специально оборудованных зданиях и строениях, предназначенных для осуществления купли- продажи.

Рис. 14.1. Виды розничной сети в зависимости от условий продажи

Стационарная розничная сеть представлена розничной (магазины) и мелкорозничной сетью (павильоны, киоски, ларьки, торговые автоматы).

Розничная сеть представляет собой совокупность торговых предприятий, взаимодействующих на основе единого координирования, определяемого внешней средой. Эта сеть включает специально оборудованные здания (магазины), осуществляющие куплю-продажу товаров и оказание услуг покупателям для их личного, семейного и домашнего использования.

Мелкорозничная торговая сеть включает в себя павильоны, палатки, ларьки, киоски. Мелкорозничная торговая сеть обладает большой гибкостью, возможностью быстрого развертывания и максимального приближения к покупателям, на ее сооружение и эксплуатацию не требуется больших затрат.

Развитие мелкорозничной торговой сети не требует больших капиталовложений, позволяет использовать на ее строительство дешевые материалы. Многие точки работают круглосуточно.

В мелкорозничной торговой сети реализуются продовольственные и непродовольственные товары простого ассортимента и повседневного спроса. Она дополняет сеть магазинов в период сезонной торговли овощами, фруктами, цветами, напитками, а также используется в качестве самостоятельной для торговли табачными, кондитерскими изделиями, книжно-журнальной продукцией, газетами, мороженым.

Недостатками мелкорозничной торговой сети являются узость ассортимента, отсутствие удобств для покупателей при выборе товаров, сложность в создании надлежащих условий для хранения товаров и контроля за соблюдением правил торговли.

Павильон - это закрытое, оборудованное строение легкой конструкции, имеющее торговый зал и помещение для хранения товарного запаса, рассчитанное на одно или несколько рабочих мест.

В отличие от магазинов, он предлагает более узкий ассортимент товаров и меньше удобств при обслуживании покупателей.

Киоск - это закрытое, оснащенное торговым оборудованием строение, не имеющее торгового зала и помещений для хранения товаров, рассчитанное на одно рабочее место, на площади которого хранится товарный запас.

Палатка - это легко возводимая сборно-разборная конструкция, не имеющая торгового зала и помещений для хранения товаров, рассчитанная на одно или несколько рабочих мест. Товарный запас, рассчитанный на один день торговли, размещается на площади одного или нескольких рабочих мест продавца. Работа палаток чаще всего носит сезонный характер (продажа овощей, фруктов, канцелярских товаров к началу учебного года).

Ларек - строение, оснащенное торговым оборудованием, не имеющее торгового зала и помещения для хранения товаров, рассчитанное на одно рабочее место продавца.

Разновидностью мелкорозничной сети являются торговые автоматы («вендинг» — автоматическая торговля) — служат для продажи товаров через автоматические устройства. Они могут использоваться для продажи штучных, фасованных товаров, напитков.

Устанавливают торговые автоматы в магазинах, на прилегающих к ним территориях, а также в местах массового скопления людей (на вокзалах, в парках, в кафе, на улицах и т.п.). Через них продают не только мелкие штучные упакованные изделия, но и напитки — кофе, свежевыжатые соки, горячие бутерброды, сигареты, кондитерские изделия. В последние годы широкое распространение получила продажа услуг — оплата сотовой связи, зарядка мобильных телефонов и др.

Особенно активно развивается торговля через автоматы в США, Японии и Китае. Число торговых автоматов на 1000 жителей в этих странах колеблется от 2 до 14 единиц и превышает 5 млн штук. Это одна из самых обезличенных форм продажи товаров. Такое широкое использование торговли через автоматы за рубежом связано с возможностью применения современных форм расчета за товары (кредитные карточки), развитием специализированного производства товаров для реализации через автоматы (специальная упаковка, посуда одноразовою использования и т.д.).

Преимущество торговли через автоматы — значительное ускорение процесса продажи товаров, сокращение расходов по содержанию обслуживающего персонала, неограниченное время работы.

Несмотря на неоспоримые преимущества, торговля через автоматы в странах СНГ развивается крайне медленно (в том числе и вследствие вывода из денежного оборота металлических монет).

Мелкорозничная торговля регулируется Примерными правилами работы предприятий розничной торговли.

Нестационарная торговая сеть - это передвижная торговая сеть. Она используется преимуществен но для обслуживания малых и отдаленных населенных пунктов, где отсутствует стационарная торговая сеть. Подобная форма организации торговли отличается большой мобильностью и способностью максимально приближать товары к потребителям. Осуществляется чаще всего индивидуальными предпринимателями или какими-либо организациями в легко разбираемых палатках, автолавках, автоцистернах.

Согласно стандарту ГОСТ Р 51303-99 «Торговля. Термины и определения» нестационарная торговля функционирует в виде развозной и разносной передвижной торговли.

Развозная торговля осуществляется с помощью автомагазинов, автоприцепов, магазинов-вагонов, судов-магазинов, т.е. с использованием специализированных или специально оборудованных транспортных средств.

Наибольшее распространение получили автомагазины, которые применяются для торгового обслуживания в сельской местности; в местах проведения сельскохозяйственных работ (посевная, уборочная), заготовок, массовых мероприятий (ярмарок, базаров, выставок-продаж) и отдыха населения; на фермах и отгонных пастбищах.

Все более широкое применение получает торговля через автомагазины и в крупных городах. Она осуществляется предприятиями, производящими молочные, мясные и некоторые другие продовольственные и непродовольственные товары. Подобная торговля организуется в наиболее оживленных и приспособленных для этого местах.

За рубежом развозная торговля очень распространена — в одном стиле выполняются вывески, одинаково раскрашиваются дос- тавочные грузовики и торговые прицепы, и каждый производитель стремится доставить свой товар непосредственно потребителю.

Разносная торговля осуществляется путем непосредственного контакта продавца с покупателем на дому, в учреждениях, организациях, предприятиях, транспорте или на улице. Применяется для обслуживания в местах отдыха, на железнодорожных платформах, стадионах, в поездах, самолетах: часто так продаются кондитерские изделия, мороженое, цветы, газеты, книги и некоторые другие товары.

За рубежом данная форма торговли превратилась в развитую индустрию личных продаж, осуществляемых независимыми агентами.

Так, в США разносная торговля (на дому, на рабочем месте, путем специально организуемых презентаций на дому у одного из потенциальных покупателей) широко используется для реализации косметики, украшений, бытовой техники, ювелирных изделий, диетических и деликатесных продуктов питания, энциклопедий, учебной литературы.

Во Франции наибольшая доля продаж на дому приходится на автомобили, книги, текстильные и косметические товары, марочные вина.

Подобная форма организации торговли обеспечивает максимальное приближение товара к потребителю и непосредственный контакт продавца с потребителем, что позволяет эффективно осуществлять личную продажу.

По размерам торгового предприятия , их количеству в сети различают:

- крупные (более 150 м 3);

- средние (до 150 м 3);

- мелкие (до 50 м 3).

По формам интеграции:

- горизонтальная:

- корпоративная,

- добровольная;

- вертикальная:

- розничные предприятия с изготовителем,

- розничные и оптовые предприятия,

- смешанная интеграция.

Горизонтальные сети объединяют предприятия, находящиеся на одной хозяйственной ступени. Это объединение двух и более однородных по функциональному значению и товарному профилю торговых предприятий, находящихся водном владении. Крупнейшими горизонтальными торговыми сетями являются «Магнит» (оператор ОАО «Тандер»), «Пятерочка», «Карусель», «Дикси», «Седьмой континент», «Перекресток», «Копейка».

Горизонтальные сети являются формой равноправного кооперирования предприятий, реализующих отдельные функции и работы. Они могут быть корпоративны ми (имеют одного владельца, единый контролирующий орган, централизованно закупают товары и предлагают схожий ассортимент) и добровольными (группа независимых розничных торговцев, организовавших торговое объединение). К добровольным объединениям относятся розничные сети «Старик Хоттабыч», «М.Видео», «Спортмастср», «Седьмой континент».

Горизонтальные сети могут быть одноформатными, т.е. состоять из предприятий одного типа (например, краснодарская цепь «Магнит» работает в формате дискаунтера) или мультиформатной, которая включает несколько форматов (например, ЗАО Торговый дом «Перекресток» включает супермаркет, гипермаркет, магазин «У дома»).

Вертикальные торговые сети строятся на принципах подчинения, распорядительства. Они объединяют функционально зависимых производителей, посредников, продавцов и потребителей данного продукта. Такие сети формируются на основе подчинения смежных звеньев товародвижения одним из участников канала, который обладает наибольшим потенциалом и доминирует в ней. Такие сети называют также межотраслевыми. Они могут образовываться путем:

- объединения розничных предприятий с изготовителями (фирменная торговля);

- объединения розничных и оптовых предприятий (крупные компании-дистрибьюторы создают собственные торговые точки);

- диверсификации (образование финансово-промышленных групп и крупных межотраслевых комплексов — концерн «Бабаевский»).

Розничные торговые сети формируются на основе франчайзинга, выкупа и строительства новых магазинов.

Различают транснациональные (международные) и общенациональные сети.

Транснациональные (международные) сети развиваются путем открытия торговых предприятий в разных странах (например, немецкие сети Aldi, Metro, Obi, голландская Spar, французские сети Auchan, Carrefouer, американские WalMart, российская Рамстор, шведская Икея).

Общенациональные сети могут быть:

- федеральными — развивают магазины в нескольких городах России (например, краснодарская сеть «Магнит», петербургская «О"Кей», московская «Седьмой континент», «Перекресток», «Карусель», «Линия», калининградская «Виктория», «Квартал»);

- локальными — работают в масштабах одного города (например. «Молния» в Челябинске, «Бахетле» в Казани, «Монетка» в Магнитогорске, «Купец» в Екатеринбурге, «В 2 шагах» в Ростове- на-Дону).

При сетевой организации розничной торговли могут применяться различные модели управления.

Так, «инвестиционная» модель управления основана на создании инвестирующего и объединяющего финансового центра с самостоятельными объектами хозяйствования. При такой модели задачи управления в центре упрощены, а предприятия, входящие в сеть, могут быть более инициативными в коммерческой деятельности. Однако недостатком такого управления является отсутствие согласованности в закупочной деятельности и зависимость от качества работы коммерческих служб.

Этого недостатка лишена «холдинговая» модель, при которой центр определяет закупочную политику, но объекты торговли самостоятельны в оперативном управлении. Такая модель позволяет более гибко управлять магазинами. Но при таком управлении высоки издержки из-за чрезмерного роста аппарата управления.

Наиболее эффективной моделью сетевой организации розничной торговли является «централизованная» модель. Она основана на том, что единый центр управления делегирует магазинам функции, минимально необходимые для участия в операциях, связанных с заказом, инвентаризацией и переоценкой товаров. Использование такой модели позволяет снизить издержки и более эффективно использовать аппарат управления при его концентрации в едином центре, но при этом должна быть обеспечена надежная связь с магазинами, входящими в сеть.

Наибольшая экономия технических и трудовых ресурсов обеспечивается при использовании «лоточной» модели управления, основанной на полной концентрации управления в центре и практически полном отсутствии функций управления в магазинах. Информационная система находится в центральном офисе, здесь же сосредоточен весь аппарат управления. При такой системе практически исключаются прямые поставки товаров в магазины.

На практике также может быть использована «гибридная» модель, при которой часть магазинов управляется централизованно, а другая часть может работать по «лоточному» или «холдинговому» принципу.

Сетевая торговля характеризуется современными форматами магазинов, определяемых ассортиментом, размером торговой площади, формами и методами обслуживания. Развиваются новые форматы магазинов, современные торговые центры и огромные моллы. Предприятия розничной торговли оснащены передовыми технологиями ведения бизнеса, располагают современными помещениями. Все это не может не отразиться на конкурентной борьбе, которая начинает усиливаться и ведется не только в ценовом диапазоне.

Типы розничной торговой сети по виду ассортимента

Ассортимент товаров является важным признаком классификации розничной торговой сети. Число товарных позиций, представленных покупателю, определяется форматом магазина. Одно из направлений совершенствования розничной торговой сети — ее специализация, которая способствует облегчению труда и росту производительности, оказывает положительное влияние на качество обслуживания покупателей.

По товарно-ассортиментному признаку различают: универсальные розничные сети, специализированные сети, сети со смешанным ассортиментом товаров, сети с комбинированным ассортиментом.

Универсальные розничные сети реализуют универсальный ассортимент (все группы) продовольственных или непродовольственных товаров. Примерами таких сетей являются супермаркеты («Перекресток», «Магнит», «Табрис»), гипермаркеты («Пятерочка»), универмаги («Калинка Стокманн», «Москва», «Стильный город»), универмаги «Детский мир».

Специализированные розничные сети (в том числе и узкоспециализированные) реализуют одну группу товаров или часть товарной группы. Это позволяет предоставлять покупателям более глубокий и насыщенный ассортимент, иметь более тесные связи с поставщиками, сокращать оформление документации. В специализированных предприятиях имеются лучшие условия для изучения покупательского спроса, больше возможностей для предложения покупателям сервисных услуг. Представителями специализированных розничных сетей являются «М.Видео», «Эльдорадо», «Высшая лига», «Спортмастер», «Бибабо», «Позитроника», «Мир», «Эконика», «Техносила».

На специализацию оказывают влияние научно-технический прогресс, потребности людей, рост денежных доходов населения. В связи с этим развитие получают узкоспециализированные розничные сети по продаже парфюмерных товаров (Л"Этуаль, «Иль де Боте», «Арбат Престиж»), изысканных вин («Ароматный мир», «Деликатный мир. Галерея вин и сигар»), модной одежды, сотовых телефонов («Евросеть»).

Сети со смешанным ассортиментом товаров реализуют отдельные виды продовольственных и непродовольственных товаров. К этой группе относят предприятия, в которых не соблюдается специализация и наряду с основным ассортиментом продаются другие товары («Ашан», «О"Ксй»).

Сети с комбинированным ассортиментом реализуют несколько групп товаров, связанных общностью спроса или удовлетворяющих какие-либо потребности покупателей («Товары для ремонта», «Город мастеров», «Диета»).

Сегодня в России происходит универсализация торговых предприятий, растет число смешанных магазинов. Для продовольственной торговли тенденцией развития является универсализация, для непродовольственной торговли — увеличение специализированных и узкоспециализированных магазинов.

Характеристика розничной торговой сети по уровню розничных цен

Цена выполняет исключительно важную функцию, которая состоит в получении дохода (прибыли) от реализации товара. Именно от цен зависят достигнутые коммерческие результаты. Цена служит средством установления определенных отношений между предприятием и покупателями, она оказывает влияние на конкурентоспособность предприятия.

Розничная торговая сеть по ценовой политике объединяет предприятия:

- ниже прожиточного минимума - дискаунтер, «стоковые магазины», магазин-склад, продовольственные рынки, мини-марке — ты, «секонд-хенд», комиссионные магазины;

- соответствующие прожиточному минимуму — рынки, товары повседневного спроса; магазины «Кэш энд керри»;

- превосходящие прожиточный минимум (элитные):

- продовольственные магазины — супермаркеты, специализированные магазины, гипермарксты;

- непродовольственные магазины — бутики, магазины-салоны, дисконтные магазины, специализированные магазины или узкоспециализированные.

Рынок требует индивидуального подхода к потребностям покупателей. Ужесточившаяся конкуренция на розничном рынке приводит к тому, что фактор цены остается наиболее важным для большинства (60%) россиян. Большая дифференциация в уровне доходов потребителей вынуждает торговые предприятия ориентировать свою деятельность на отдельные сегменты рынка.

Крупных розничных сетей в России не более 30 (имеющих не три-четыре магазина, а несколько десятков, или по нескольку магазинов более чем в пяти регионах России).

Классифицировать розничные сети проще всего по сегменту потребителей, различаются они не только ценами, но и выбором товара, оформлением торговой площади и обслуживанием.

Люксовые/Премиальные сети - классические гастрономы, ориентированные на продукцию «премиум» и потребителей с доходами «выше среднего и высокого» («Фэшн Гранд Ласкала»).

Для обеспеченных покупателей . предлагающих товары высокого качества, с высокой культурой обслуживания по соответствующим ценам. Открываются бутики, магазины-салоны, дисконтные магазины, супермаркеты, гипермаркеты, универмаги, специализированные и узкоспециализированные сети. К ним можно отнести сети магазинов «Глобус Гурме», «Стокманн», «Азбука вкуса» и «Седьмой континент — Пять звезд».

Магазины экономкласса - самые распространенные и востребованные. Основными акциями в магазинах этого сегмента являются скидки. Поэтому для экономных покупателей продовольственной сети предназначены магазины-дискаунтеры, магазины «Кэш энд керри», мини-маркеты, магазины-склады, фирменные магазины производителя, продовольственные рынки, в непродовольственной сети — магазины «Секонд-хэнд», комиссионные, или «стоковые магазины», торговые точки производителей, телевизионный магазин, товары повседневного спроса.

К наиболее крупным сетям экономкласса относятся «Пятерочка», «Копейка», «Дикси», калининградская «Виктория», «Квартал», «Дешево», краснодарская сеть «Магнит», казанская «Эдельвейс».

Дискаунтеры - это сети с универсальным ассортиментом, работающие по методу самообслуживания и реализующие товары повседневного спроса по низким ценам, которые обеспечиваются за счет минимизации расходов на обслуживание, невысокого качества оборудования, дешевой отделки магазинов. Как правило, они размещаются не в центре города, а в «спальных» районах и ориентированы на всех жителей близлежащих кварталов.

Исследования показывают, что наблюдается рост доли потребителей, которые при выборе магазина отдают предпочтение качеству товара и широкому ассортименту. Поэтому для увеличения числа потенциальных потребителей торговые сети активно развивают мультиформатность: для сетей характерно развитие одновременно в нескольких форматах — «магазин у дома», супермаркета и гипермаркета. Компания «Ашан» развивает сеть гипер- маркетов «Ашан» и дискаунтеров «Атак». Сеть «Дикси» первоначально ориентировалась на дискаунтеры, теперь приняла решение открывать магазины и других форматов — гипермаркетов и «магазинов шаговой доступности». «Седьмой континент» развивает сразу три формата — «магазин у дома», супермаркет («Пять звезд», «Универсам») и гипермаркет («Наш Гипермаркет»). Сеть магазинов «Магнит» открыла супермаркеты «Тандер» и начала развивать формат гипермаркета. «Лента» открывает сеть «магазинов у дома» под названием «Норма». Холдинг Х5, созданный путем слияния «Пятерочки» и «Перекрестка», развивает сеть экономичных супермаркетов «Пятерочка», а также супермаркетов и ги- пермаркетов «Перекресток».

В организации сетевых структур выделяют несколько направлений сетевой интеграции: концентрическая, горизонтальная, вертикальная и межотраслевая. В сфере обращения рассматривают, в основном, три модели сетевой организации:

1. Юридически самостоятельные предприниматели, деятельность которых сосредоточена в одном сегменте потребительского рынка, а рыночная доля (или объем товарооборота) находится примерно на одном уровне, объединяются в бизнес-структуру в форме сетевой организации. Такое объединение на основе договорных отношений позволяет снизить затраты по некоторым статьям расходов, таким как расходы на закупку товаров, транспортные издержки, юридическое обслуживание бизнеса и др. В результате за счет относительного снижения затрат увеличивается доходность деятельности, укрепляются позиции на рынке, повышается конкурентоспособность фирм, входящих в объединение.

2.Компания, занимающая лидирующие позиции на локальном потребительском рынке, объединяет вокруг себя небольшие торговые предприятия, функционирующие в данном рыночном сегменте. Организационные связи могут быть формализованы посредством различного рода договоров, но управление, несмотря на юридическую самостоятельность предприятий, входящих в такую сеть, имеет иерархический вид. В основном это связано с лидирующей ролью головной бизнес-структуры на рынке, предпринимательская стратегия которой не предполагает поглощения окружающего профильного мелкого бизнеса, а такая форма сотрудничества с ним представляется более экономически эффективной.

3. Объединение под единым управлением и юрисдикцией предприятий торговли с целью снижения затрат на ведение бизнеса и повышения конкурентоспособности за счет новых свойств и отношений, генерируемых сетевыми структурами. Такая модель организационного построения сети предполагает развитие как за счет строительства и открытия новых предприятий, так слияния и поглощения уже функционирующих на потребительском рынке близких по рыночному сегменту фирм.

Среди наиболее распространенных способов формирования сетевых структур первого вида в сфере обращения следует выделить франчайзинг как форму альянса для реализации потребительских товаров населению в основном продовольственного назначения, включая сегмент внедомашнего питания.

В сетевых структурах второго вида управление носит иерархический характер, но не по юридическим основаниям, а за счет доминирующего положения организации-лидера в данном сегменте потребительского рынка и удовлетворения экономических интересов участников сети на взаимовыгодной основе.

Третий вид организации сетевых структур присущ торговой сети, где основным признаком является наличие единого управляющего органа, регулирующего бизнес-деятельность от лица владельцев сети торговых предприятий. Принятие управленческих решений осуществляется в одном центре на базе аккумулирования развернутой до необходимой детализации информации о деятельности всех участников сети.

Состояние и тенденция развития как отечественных, так и зарубежных торговых сетей. В динамике товарооборота 250 ведущих мировых торговых сетей за период 2005-2009 гг. до 2008 г. наблюдался ежегодный существенный прирост суммарного товарооборота торговых сетей. Например, в 2008 г. суммарный товарооборот 250 ведущих торговых сетей составил 3,82 трлн. долл. США, что обеспечило прирост данного показателя по сравнению с 2007г. на 5,5 %. Общий темп роста товарооборота за период 2005-2008 гг. составил 126,9%. При этом наблюдался значительный прирост товарооборота не только в фактически действовавших (114,7%), но и в сопоставимых ценах (104,7%). Однако в результате финансово-экономического кризиса и уменьшения покупательной способности населения, в 2009 г. общий объем товарооборота снизился на 6% по сравнению с 2008 г., соответственно упали и остальные показатели.

Следует отметить, что около 30 % общего товарооборота торговых сетей приходится на долю 10 крупнейших, из которых более 10 % составляет доля ведущей розничной сети Wal-Mart Stores. (Америка)

Начальная стадия развития продовольственного ритейла в России приходится на 1994-1998 гг. В этот период появились отечественные компании, которые стали активно развивать сетевую торговлю в формате супермаркета. В последующие два года отмечался переход в более низкие ценовые сегменты и появление в России дискаунтеров.

Самым активным периодом развития российского ритейла считают период 2000-2006гг. Среднегодовые темпы прироста современных форматов в рассматриваемом периоде составляли 48%.

В настоящее время рынок российской сетевой торговли вышел на этап зрелости, что характеризуется замедлением темпов его роста. Однако российские розничные торговые сети современных форматов, не смотря на некоторое снижение темпов роста, по-прежнему находятся в стадии активного развития. При этом рыночное влияние сетевой торговли неуклонно возрастает при одновременной высокой конкуренции между торговыми сетями. Всё больше сетей выходят в различные регионы страны, осваивая, в том числе, небольшие города. Основными способами экспансии продовольственных сетей в регионы являются покупка готовых, уже выстроенных сетей нужного формата и франчайзинг.

Крупнейшими компаниями на рассматриваемом рынке в настоящее время являются X5 Retail Group, сеть «Магнит» (ЗАО «Тандер»), ООО «Лента», ОАО «Дикси групп», «Торговый Дом «Копейка», ОАО «Седьмой Континент» и ГК «Виктория». Совокупный товарооборот этих сетей в 2009 году составил 693,5 млрд. руб.

В начале 2010 г. перечисленным компаниям принадлежали 4715 торговых предприятий различных форматов с общей торговой площадью 3095 тыс. кв. м., кроме того, значительное количество торговых предприятий работают с данными компаниями на основе франчайзинга.

Кроме этих компаний значительная доля российского рынка продовольственных товаров приходится на зарубежные фирмы, крупнейшими из которых являются Metro AG (Германия) и Groupe Auchan SA (Франция), занимающие в рейтинге 250 ведущих торговых сетей соответственно 3 и 13 места.

Самыми популярными являются два формата: «гипермаркет» и «дискаунтер», их доли рынка 39% и 33% соответственно. Значительно уступают им «супермаркеты», занимая 20% сетевого рынка. Удельный вес остальных форматов в рыночной доле сетевых торговых предприятий составляет около 8%.

В настоящее время развитие продуктового ритейла в регионах происходит быстрее, чем это было ранее в Москве и Санкт-Петербурге, в основном по двум причинам: использование более совершенных бизнес-моделей и использование опыта развития федеральных компаний. Это приводит к тому что, прирост оборота сетевой торговли в регионах выше, чем в столичных городах, причём основной рост обеспечивают компании, работающие в одном или нескольких регионах России.

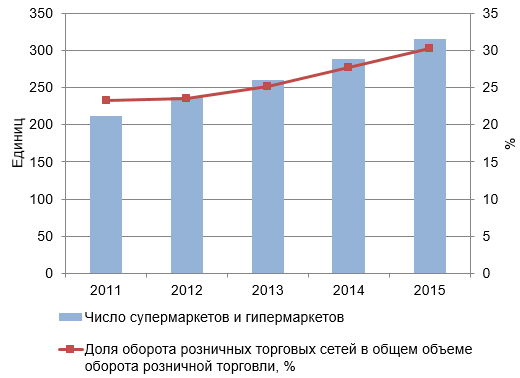

По официальным данным Росстата в 2014 г., оборот торговых сетей в нашей стране существенно вырос. Доля оборота розничной торговли розничных торговых сетей в общем объёме оборота розничной торговли по Тамбовской области в 2009 году составляла 12,4%, в 2013 - 22.2%. Активный прирост в нашей области сложно оставить без внимания.

Сетевая розничная торговля демонстрирует высокие темы роста, являясь одной из быстрорастущих отраслей отечественной экономики. Следует отметить, что наблюдается опережающая динамика продаж сетевого ритейла по сравнению с общероссийской динамикой оборота товаров. Усиление доминанты сетевого ритейла, интенсификация продаж торговых сетей обусловлены активизацией сетевых технологий бизнеса, тенденцией к росту концентрации торгового капитала и интеграционных взаимодействий бизнес-среды, что соответствует общемировым трендам. Вместе с тем уровень насыщения сетевым ритейлом в России отстает от зарубежных стран, в которых доля торговых сетей составляет порядка 60-90 % товарооборота отрасли.

Увеличивается число субъектов РФ, в которых на долю сетевого ритейла приходится свыше 20 % оборота торговли, а в 28 субъектах в 2011 г. доля сетевых структур превышала среднероссийский уровень; сокращается число регионов, где магазины торговых сетей не присутствуют, что указывает на тенденцию к уверенному и последовательному росту сетевизации потребительского рынка в региональном контексте. Бесспорными лидерами развития торговых сетей и обеспеченности населения современными торговыми форматами среди субъектов РФ по-прежнему являются города федерального значения - Москва и Санкт-Петербург, где торговые сети в 2012 г. формировали 21 и 50 % оборота розничной торговли соответственно. За ними следуют города-миллионники - Новосибирск, Екатеринбург, Омск.

Максимальное количество сетей открыли свои магазины в г. Москве - 93% федеральных и 97% международных сетевых ритейлеров. Следует отметить, что столица нашей страны по итогам 2012 г., по мнению экспертов ведущей международной консалтинговой компании CBRE, вошла и в пятерку городов мира по количеству представленных мировых брендов - свыше 43% от их общего числа. Второе место по количеству сетевых брендов в России принадлежит городам Санкт-Петербургу и Екатеринбургу. Представленность брендов торговых сетей высока и в городах с меньшей численностью населения - Краснодаре, Воронеже, а это не так далеко от нашей области, что соответственно наталкивает на мысль о скором заполонении и нашей области. Но так ли это хорошо, как кажется на первый взгляд?

Процесс сетевизации торговли обусловил концентрацию торговой отрасли. Появились компании-лидеры, усиливается их финансовая мощь и влияние на субъектов потребительского рынка.

Глобализация розничной торговли обусловила существенные изменения в отношениях между торговыми сетями и производителями, суть которых заключается в жестком противостоянии между ритейлерами и производителями товаров за перераспределение прибыли. Сетевой ритейл в России достиг уровня консолидации, позволяющего диктовать свои условия поставщикам. Идет активная борьба за полочное пространство, т. к. именно полочное пространство розничного торгового оператора определяет долю рынка производителя. Это дает возможность сетевым ритейлерам диктовать поставщикам условия для «вхождения в сеть».

И так, сетевой ритейл - сеть одноформатных (реже разноформатных) магазинов объединенных одним владельцем, единой системой логистики, закупки, единой товарной политикой. Все это позволяет еще больше снизить издержки, а значит предложить покупателю цены на продукцию значительно ниже, чем в несетевых торговых точках. Низкой ценой и постоянным наличием основного ассортимента, доступностью торговых точек, сетевой ритейл привлекает большое количество потребителей и получает большую прибыль за счёт оборотов. Как показывает практика, это не все методы заработка, к которым прибегают сетевики. Вам, как потребителям кажется, что вы сами выбираете на полках супермаркетов товары, которые необходимы. Но это отнюдь не так. И дело даже не в выкладке, мерчендайзинге и прочих системах продвижения товаров. А дело в том, что на полках стал оказываться не лучший по своему качеству и характеристикам товар, а тот, который проплатил свое присутствие на полках данной конкретно сети. И мы хотим вам сказать, что производители тратят огромные суммы на выкуп полочного пространства в сетях, что приводит к увеличению себестоимости продукта, а значит и конечному удорожанию его. Особенно ярко это выражается в сегменте алкоголя. Почему производителям не отказаться от услуг «сетевиков»? Да потому что сети делают по сути 80-90% продаж товаров производителя, потому что иных каналов сбыта, розничных точек практически не осталось. Вот сети и диктуют свои условия.

Но на этом беды производителей (поставщиков) не заканчиваются. Между сетями тоже существует некоторая конкуренция, а потому сети озадачены всё-таки тем, как переманить клиентов у оппонентов. Как это сделать? Да, именно акциями снижения цен (вспомните желтые и красные ценники) на востребованные ключевые в данном сезоне продукты. Вы думаете, сети теряют на этом прибыль? Вы ошибаетесь. Производителям также выставляются условия, при которых они обязаны участвовать в этих акциях и продвигать свой продукт, иначе продажи конкурирующего производителя будут в разы выше и ваш продукт придется убрать с полок как невостребованный потребителями. В итоге на время акции производитель (поставщик) урезает свою наценку. Зная заранее, что придется участвовать в гонке за клиента за свой счет, производитель изначально закладывает в себестоимость товара «средства на маркетинг», что вновь способствует удорожанию продукта.

На этом рэкет сетей не заканчивается. Есть еще такой «налог», который называют «входом в сеть». То есть ты, как поставщик, позже отдельно можешь выкупить себе полочное пространство, дабы потребитель тебя увидел, но прежде обязан еще оплатить (ежегодную) подать за то, чтобы присутствовать в продуктовой матрице сети, и чтобы закупщики на местах в принципе могли заказывать эти позиции. В некоторых регионах пытались чуть ли не на законодательном уровне отменить эти «входные подати в сети», но искоренить их так и не удалось.

Кроме того, договоры между сетями и поставщиками прописываются таким образом, что практически всю ответственность за товар на полках несет поставщик, а оплата от сети происходит только после продажи товара с полки. В общем, рисков у сетей почти никаких не осталось.

Вот так сети ставят в крайне сложные рамки поставщиков и диктуют свои условия. Но в структурах сетей еще есть «байеры» (закупщики), которые отвечают за какое-то отдельное направление (например, бакалея или алкоголь). А они тоже люди и хотят хорошо жить. За отдельную плату многие (да почти все) соглашаются лоббировать ваши интересы как поставщика в своей сети и добиваться определенных привилегий. И здесь надо «забашлять» дабы продажи шли успешно. Не удивляйтесь, коррумпированность в нашей стране зашла слишком далеко и заполонила практически все сферы деятельности.

На примере рынка продуктов питания становится понятно, почему торговать в нашей стране интереснее, чем производить что-то.

Есть еще один важный нюанс - наценка самой сети. Если взять крупные города, в которых присутствуют почти все продуктовые сети, а значит и высока конкуренция, то наценки в сетях сдерживают друг друга. Так например происходит в Москве, Санкт-Петербурге, Великом Новгороде и многих других городах. К примеру, в Тамбовской области уживаются такие сетевые магазины как «Магнит», «Пятёрочка», «Бегемот», не так давно появился и «Ашан». Но есть крупные города, в которые крупные федеральные сети до сих пор не могут в полной мере войти, так как им препятствуют отдельные люди во власти, имеющие свой интерес в продажах местных сетей. Вот в таких городах, эти самые местные сети наглеют еще и по своим наценкам. Ярким примером может служить Пермь, где господствуют по сути только две основные сети: «Семья» (интерес бывшего губернатора края Чиркунова О.А.) и «Виват» (собственники сети достаточно авторитетные люди в определенных кругах).

Не стоит забывать, что к лючевым моментом ритейла является публичность и доступность: любой человек может совершить покупку, получить услугу. Но правильно ли то, что продукт, который дойдёт на полки магазинов, определяется вовсе не спросом покупателей, а суммой взятки?

Вот и представьте теперь, какие сверхзатраты лежат в стоимости продукта на полках в сетях. Думаю, вы понимаете на чьем кармане в итоге это сказывается в первую очередь.

По запросу об основных показателях деятельности средних предприятий в январе - декабре 2014 года Территориальный орган Федеральной службы государственной статистики по Тамбовской области предоставляет следующие данные от 17 марта 2015г.:

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

|

|

Отгружено товаров собственного производства |

Продано товаров несобственного производства |

Вот и получается, что собственное производство в Тамбовской области не развито, а попасть на полки сетевых магазинов не позволяет финансовый доход. И чем дальше, тем эта пропасть будет увеличиваться. Вполне возможно, что вскоре и вовсе не останется места для малого бизнеса. А это не малая проблема, так как помимо банкротства предпринимателей, много людей останется без работы. Большие финансовые потери будут и у областного бюджета.

Пути решения всё же есть, к примеру, с етевой ритейл может активно вовлекать региональных товаропроизводителей в свои логистических схемы на основе лучших практик, в том числе и не получивших широкого развития в глобальном сетевом ритейле. Одним из таких примеров является опыт алтайской торговой сети «Мария Ра», которая реализует СТМ в рамках стратегии «бренд дома», привлекая для их производства региональных товаропроизводителей, а также в целях расширения сбыта товаров и независимых розничных торговых операторов. Данная стратегия позволяет в какой-то мере сохранить производство на территории, обеспечив реализацию товаров местных товаропроизводителей не только в своей сети, но и на торговых площадках, которые не входят в ее состав. Так же, на примере «Огонька» и «Эконома», предприниматели могут объединиться и развить свою сеть в регионе.

Вполне возможно, что Россия всё же сможет найти свой выход из этой непростой ситуации, опираясь на опыт запада, но считаясь с интересами регионов.

Виталий Вутнанс,

президент ТРО Фонд «Собиз Инвест»

Торговля - это отрасль народного хозяйства, выполняющая функции обращения товаров, обеспечивающая движение последних из сферы производства в сферу потребления.

Торговля, как форма обмена, является промежуточным звеном между производством и обусловленным им распределением, с одной стороны, и потреблением, - с другой, и вместе с тем она представляет особую фазу процесса воспроизводства. Таково устоявшееся представление о торговле, которое во все меньшей степени отражает роль и место этого вида деятельности в экономических процессах, особенно в его наиболее современных формах.

Достаточно обратить внимание на то, что и по величине добавленной стоимости и по числу занятых торговля в наиболее развитых странах многократно превосходит сельское, лесное хозяйство и рыболовство, в разы строительство и сопоставимо с промышленностью.

Принципиальные изменения произошли и во взаимоотношениях с производителями и потребителями продукции. Такие формы взаимоотношений с производителями, как разовые контракты, прием на комиссию или реализацию, заменяются на долгосрочное сотрудничество, обеспечивающее гарантии качества, надежность поставок и ориентацию не только на текущий, но и пер- 1 Статья подготовлена при финансовой поддержке Российского гуманитарного научного фонда по проекту № 06-02-00199а. 355 спективный спрос.

По отношению к потребителю на первый план выходит изучение и формирование его предпочтений, а также поощрение сотрудничества на постоянной основе (различного рода дисконтные карты и системы подарков постоянным клиентам). В результате возникает кардинальное отличие товара, который продвигает на рынок производитель, и товара, попавшего в современную торговую сеть.

Последний измерен, взвешен, упакован, легитимен и признан годным к продаже, соответственно, он имеет и иную потребительскую ценность. В целом торговля в ее наиболее развитой форме становится не только посреднической сферой между производителями и потребителями, но и производящей сферой, которую по аналогии можно было бы назвать сферой конечного передела. Естественно, в торговле сохраняются и все традиционные и исторически сложившиеся формы, вплоть до нелегальной уличной торговли.

Вместе с тем, именно высокотехнологичные и информационно насыщенные формы торговли (торговые сети и интернет - торговля) определяют не только уровень развития отрасли торговли, но и экономики страны в целом.

Торговля как отрасль представляет собой совокупность предприятий, среди которых можно выделить два основных сегмента - оптовой и розничной торговли. Предприятия оптовой торговли по своей сути являются посредниками между производителями и сектором розничной торговли.

Контрагентами для оптовых компаний практически во всех случаях являются юридические лица - розничные или оптовые компании, либо частные предприниматели.

Розничная торговля, по сути, представляет собой потребительский рынок. Покупателями товаров предприятий розничной торговли являются конечные потребители - физические лица. В классическом определении, оптовая и розничная торговля характеризуются различными объемами продаж покупателям. Соответственно, оптовая торговля представляет собой поставки крупных партий товара, розничная - продажу более мелких партий или единиц товара.

Помимо этого свойства, которое не всегда свидетельствует о принадлежности предприятия тому или иному сектору торговли, можно выделить такой признак розничной торговли, как продажа конечному потребителю, через специализированные торговые точки (point of sale). Такими торговыми точками могут являться как магазины и супермаркеты, так и рынки, палатки, ларьки.

Предприятия оптовой торговли, напротив, обычно не имеют собственных торговых точек и производят продажу товара непосредственно со своих или арендованных складских помещений. 356 Ряд из существующих форматов розничной торговли может быть организован в рамках торговой сети. Так, в торговую сеть могут быть объединены ларьки, специализированные магазины, магазины, работающие под торговой маркой производителя, магазины мелкооптовой торговли, супермаркеты, гипермаркеты, автодилеры, а также автозаправочные станции.

Ряд торговых центров, таких как МЕГА, используют единую торговую марку и имеют единую систему управления и тоже могут быть организованы в виде сети. Это не исключает существование индивидуальных магазинов, рынков, а также частных предпринимателей-лоточников. На текущий момент торговые сети занимают значительную долю рынка в структуре торгового оборота России. Таким образом, можно резюмировать, что сетевая торговля является неотъемлемой составной частью современного потребительского рынка и всей российской экономики. Розничные торговые сети (РТС) в классическом определении - это форма розничной торговли, в которой основной отличительной чертой является наличие у торговой организации нескольких точек продаж. Каждая из них имеет свои торговые площади, запасы и персонал, но является подразделением торговой сети.

Помимо брэндов и единых форматов, сетевая торговля также характеризуется единой системой управления, финансирования и принятия инвестиционных решений. Многие РТС имеют единые службы закупок и продаж, логистические службы и центры дистрибуции, которые обслуживают все магазины сети, единые информационные системы, а также системы контроля качества и единые центры обучения. Развитие формата РТС оказывает большее влияние на розничный бизнес и экономику в целом, чем простое увеличение числа магазинов или рост продаж. Одной из самых значимых черт развития сете- вой розницы является упор на низкие цены реализации. В результате действия конкурентного преимущества в форме более низких цен выигрыш получают не только покупатели торговых сетей, но и клиенты других форм розничной торговли.

Таким образом, конкуренты вынуждены также снижать цены и повышать эффективность операционной деятельности, либо предоставлять своим покупателям другие неценовые преимущества. Рынок должен реагировать на более низкие цены или улучшение условий обслуживания покупателей, и, несмотря на то, что средняя цена не снижается до предельного уровня, тем не менее, в результате сокращается спрэд между минимальной и максимальной розничной ценой.

Для иллюстрации этого эффекта можно отметить тот факт, что в 2003 г. средний темп роста цен на товары в магазинах сети Metro Cash & Carry составил около 357 7%, в то время как индекс потребительских цен вырос на 10,2% для продовольственных и 9,2% для непродовольственных товаров. Независимые магазины неразрывно связаны с системой оптовой торговли, которая является промежуточным звеном между производителями и розничными продавцами. Возникновение торговых сетей на один шаг приближает розничную торговлю к идеальной системе распределения товаров, которая сокращает разрыв между производителями и покупателями товара, повышая эффективность и снижая транзакционные издержки до минимально возможного уровня. Факторы развития розничных торговых сетей.

Практически все преимущества торговых сетей основываются на экономии, которая возникает от централизованного управления более чем одним под- разделением и роста объема продаж, связанного с числом торговых то- чек. С увеличением объемов продаж и числа торговых точек, компании до некоторой степени могут снижать долю условно-постоянных издержек, таких как расходы на рекламу и управленческие расходы, напрямую пользуясь экономией на масштабе. В то же время основные недостатки присущие торговым сетям, вызваны проблемами, раздельного управления различными торговыми точками.

С увеличением оборота средние издержки РТС снижаются. Эта экономия неразрывно связана с ростом выручки через рост числа точек продаж. Невозможность значительно увеличить реализацию без увеличения количества магазинов является одной из главных причин появления торговых сетей. Несмотря на то, что большие независимые универсальные и продуктовые магазины, дискаунтеры и супермаркеты могут генерировать большую выручку, максимальная выручка может быть получена только при условии организации торговой сети.

Среди ограничений на реализацию одним магазином высокого оборота - возможности расширения торговых площадей, т.к. количество и размер земельных участков в непосредственной близости от районов жилой застройки ограничен; помимо этого охват покупателей магазина лимитирован ближайшими жилыми зонами; есть и другие инфраструктурные рамки.

Существуют факторы, которые дают возможность розничным сетям снижать цены реализации. Некоторые из них присущи сетевой торговле и не могут возникнуть при другой форме организации торговли. Большинство факторов, которые проявились в результате деятельности торговых сетей, могут существовать и в других форматах.

Розничные сети эффективнее используют преимущества крупных форматов. Одной из причин этого является то, что сам по себе формат сетевой торговли связан с увеличением внутренних транзакционных издержек, а именно, издержек контроля и управления. Розничная сеть несет дополнительные расходы на создание и контроль за выполнением внутренних стандартов и процедур, обучение персонала и внедрение технологий во всех торговых точках сети. Такие издержки, которые составляют небольшой процент реализации для больших торговых сетей, могут оказаться запредельно высокими для отдельных независимых магазинов. Кроме того, РТС могут снижать издержки на обучение персонала и внедрение процедур в новых магазинах. С ростом объемов продаж компании получают дополнительное преимущество в переговорах с поставщиками. Многие розничные сети организуют централизованные закупки у поставщиков (или у крупных оптовых компаний), что дает им возможность на получение значительных скидок на приобретаемый товар.

Продавая производимую продукцию большим объемом, производители получают экономию на масштабе производства, которую они могут разделить с розничными сетями, обеспечивающими крупные заказы.

Система розничных сетей практически исключает оптовых посредников из цепочки распределения товаров. Независимые розничные магазины вынуждены работать через оптовые компании, так как работа на- прямую с поставщиками для них зачастую исключена ввиду высоких транзакционных издержек. Одна торговая точка фактически не имеет возможности заключить контракты со всеми поставщиками, которых при ассортименте среднего современного супермаркета может существовать несколько тысяч, и будет нести при этом высокие издержки по транспортировке товара от каждого из поставщиков. Крупные поставщики также избегают работать с небольшими покупателями ввиду малого объема закупок и более высокого риска, что негативно сказывается на транзакционных издержках поставщика.

Помимо этого, посредники и производители могут вынуждать небольшие независимые розничные точки покупать не пользующийся спросом товар «в нагрузку», так как возможности поставщиков превосходят покупательную силу независимых розничных торговцев.

Практически все крупные розничные сети имеют свои склады и распределительные центры, что позволяет им снижать внутренние издержки по распределению товаров по различным точкам продаж.

Таким образом, помимо экономии на цене, РТС получают ощутимую экономию на транспортировке и хранении, а также дополни- тельную степень свободы при управлении ассортиментом товаров в различных магазинах сети. Для конечного потребителя это означает более низкие цены на аналогичные товары по сравнению с обычными магазинами. Общий экономический эффект от увеличения доли 359 торговых сетей в структуре экономики выражается в более стабильной и устойчивой структуре спроса на продукцию производителей, лучшей информации о структуре потребительского спроса и более низких ценах, а также снижение транзакционных издержек. Таким образом, производители вынуждены работать с более низкой наценкой, но получают преимущества в виде большего объема реализации, более устойчивого спроса и прозрачной структуры товарного ассортимента. Ценовая политика торговых сетей представляет собой более сложную функцию по сравнению с ценовой политикой индивидуальных магазинов и частных предпринимателей.

По сути, торговая сеть представляет собой более гибкую систему по сравнению с эти- ми видами торговли. Ценовая стратегия индивидуальных магазинов и частных предпринимателей ограничена объемами спроса со стороны покупателей и объемом предложения со стороны поставщиков. Торговые сети могут преодолевать эти ограничения и управлять как объемом продаж, так и объемом закупок, поэтому процесс определения цен является гораздо более сложным процессом, который одновременно несет в себе выигрыш по сравнению со стратегией индивидуальных магазинов и частных предпринимателей. Еще одним фактором, лежащим в основе быстрого развития РТС, является реклама. Независимые магазины редко используют рекламные средства. Торговые сети, напротив, активно пользуются рекламой. Это может быть реклама в прессе, на телевидении, радио, в интернете, щитовая реклама, спонсорская помощь и другие виды рекламы. Современные крупные торговые сети используют рекламу для борьбы на рынке за рыночную долю с другими сетями и розничными магазинами, а также для привлечения покупателей, что способствует росту продаж. Это помогает торговым сетям создать собственный узнаваемый брэнд и частично преодолеть информационную асимметрию для покупателей.

Стандартизация магазинов также значительно снижает информационную асимметрию, что для экономики в целом означает более устойчивую динамику товарного оборота и минимизацию разрывов между спросом и предложением, а также снижает издержки покупателей на поиск товара. Если покупатель знает о том, что сеть поддерживает единый стандарт для всех своих магазинов, зная ассортимент одного из магазинов, он будет уверен в том, что и любой другой магазин этой сети будет обладать аналогичным ассортиментом.

Ассортимент крупных РТС по количеству представленных наименований товаров может в десятки раз превосходить ассортимент обычных магазинов за счет того, что торговые сети имеют большую покупательную силу, и, следовательно, большие возможности по закупке товаров у поставщиков по сравнению с обычными розничными магазинами.

Оптовые компании, закупающие крупные партии товара у поставщиков, избегают покупать те товары, которые не пользуются массовым спросом, так как они не могут быть уверены, что смогут реализовать эти товары розничным компаниям, которые в свою очередь не предъявляют спроса на эти товары, так как не уверены в возможности их реализации конечным потребителям.

Торговые сети, напрямую работающие с производителями, могут устранить этот разрыв, улучшить ассортимент и оптимизировать поставки. Современные РТС способны в реальном времени отслеживать продажи товара во всех своих торговых точках и увеличивать поставки тех товаров, которые пользуются пиковым спросом, одновременно снижая поставки не пользующихся спросом товаров.

Кроме того, торговые сети подвергаются гораздо более жесткому контролю со стороны регулирующих органов, что, наряду со стремлением сетей повысить лояльность покупателей, заставляет их уделять большое внимание контролю качества товаров. Так, в большинстве крупных сетей существуют отделы контроля качества и сертификации продукции, службы внутреннего контроля над выполнением операционных процедур и плановая утилизация некачественного товара или продуктов с истекшим сроком годности. Практически все РТС имеют специалистов по логистике, закупщиков и современное оборудование для управления товарными запасами.

Это позволяет сетям как увеличить оборачиваемость товарных запасов, повысить долю новых товаров и свежих продуктов, так и сократить транспортные и таможенные издержки, а также улучшить снабжение магазинов для того, чтобы обеспечить поставки тех товаров, на которые потребители предъявляют максимальный спрос. Многие торговые сети имеют собственные аналитические и контрольные службы, которые помогают определять текущий спрос на различные виды товаров, текущие остатки, потери и недостачи, обеспечить своевременный заказ, поставку и размещение товара в торговых залах.

Оптовые фирмы не в состоянии быстро и адекватно реагировать на изменения спроса, так как они не располагают данными о реализации товаров розничными операторами и не имеют контроля над розничными продажами.

Следовательно, система оптовой торговли порождает экономические потери, во-первых, невозможностью обеспечить необходимый ассортимент, а во-вторых, своевременные поставки товаров, на которые предъявляется платежеспособный спрос. В-третьих, оптовая торговля, являясь дополнительным посредником между производителем и конечным потребителем, увеличивает транзакционные издержки. Закон убывающей отдачи от факторов производства, ограничивающий положительные эффекты с ростом размеров организации, воздействует и на торговые сети, но определить границу, при которой рост сети становится неэффективным, достаточно трудно.

Преимущества крупных РТС не ограничиваются исключительно ценовым фактором, помимо этого они получают выигрыш за счет привлечения более квалифицированной рабочей силы, внедрения новых методов управления, установки нового оборудования. В сетевой торговле существует более эффективное разделение труда, так как при крупных оборотах компания может нанимать квалифицированных сотрудников для выполнения отдельных операций, в то время как в небольших розничных магазинах такие операции выполняет один работник или даже собственник.

Учет, контроль, складские операции, логистика, продажи, строительство, обеспечение и другие виды операционной деятельности выполняются специалистами, благодаря чему повышается эффективность и снижаются риски. Сетевая розничная торговля порождает не только позитивные, но и негативные эффекты. Помимо убывающей отдачи от факторов производства, можно отметить, что все магазины розничной сети управляются наемными сотрудниками, в отличие от независимых магазинов, которые часто управляются непосредственно владельцем. Возникает, так называемая, проблема агента-собственника.

С одной стороны, собственник заинтересован в росте стоимости розничной сети, с другой стороны, сотрудники могут проявлять оппортунистическое поведение, так как их интересы могут не совпадать с интересами собственника. Процент потерь розничных сетей в результате краж, порчи товара, халатности сотрудников может достигать нескольких процентов от вы- ручки. Тем не менее, в целом розничные сети являются более эффективным видом построения розничных предприятий по сравнению с индивидуальными магазинами и частными предпринимателями. История развития розничных торговых сетей за рубежом и в России. Несмотря на то, что торговые сети существуют в настоящее время по всему миру, родиной современных розничных сетей считаются Соединенные Штаты. В Западной Европе РТС в привычном нам сегодня формате начали развиваться только в 50-х гг. ХХ века, хотя первые сети появились во Франции еще во второй половине 19 века. В истории развития торговых сетей можно выделить несколько основных этапов.

- - 1859-1900 гг. - период зарождения первых РТС и их первоначальное развитие (первой розничной сетью принято считать открывшую первые магазины в Нью-Йорке американскую компанию A&P - импортера индийского чая, сейчас Great Atlantic & Pacific Tea Company).

- - 1900-1930 гг. - период быстрого роста. Идея торговых сетей по- лучила свое распространение среди розничных торговцев, воз- никли сотни новых торговых сетей. Американские компании стали открывать филиалы за рубежом. В сфере сетевой торговли начинаются процессы концентрации, слияния и поглощения.

- - с 30 годов - период стабильного роста сферы РТС, увеличение доли рынка розничных сетей.

- - с 50-х годов началось активное развитие форматов сетевой торговли в Западной Европе.

- - с 60-х годов торговые сети начинают применять новые информационные технологии и активно внедрять инновации.

- - с 70-х годов начинаются активные продаж.