Возвратный лизинг схема. Общая характеристика лизинговых отношений. Существуют также и дополнительные цели

На рынке финансовых услуг лизинг пользуется стабильным спросом у компаний из различных сфер бизнеса. Финансовая аренда недвижимости, единиц автотранспорта или оборудования является отлаженной процедурой с понятными условиями и преимуществами. Однако не все представители бизнеса слышали и пользовались такой разновидностью аренды как возвратный лизинг. В этой статье мы рассмотрим этот финансовый инструмент и расскажем о его преимуществах и недостатках.

Особенности возвратного лизинга

Возвратный или обратный лизинг (ВЛ) – это особый вариант финансовой аренды, при котором продавец и получатель лизинга является одним и тем же лицом, а покупателем является лизингодатель. Иными словами, одна сторона сделки (владелец) продает другой стороне (покупателю) актив, а после этого получает его в пользование с обязанностью уплаты ежемесячных взносов.

То есть имущество не меняет своего местонахождения и фактического пользователя. Меняется лишь собственник и форма отношений. По истечению срока договора предмет аренды может быть выкуплен по остаточной стоимости и возвращен прежнему владельцу.

Особую популярность приобрел после введения закона № 202-ФЗ «О внесении изменений в часть вторую НК РФ», согласно которому налог на имущество отныне высчитывается только с объектов недвижимости.

Из-за своей специфики такой вид финансовых отношений имеет ряд нюансов и особенностей, влияющих на порядок составления документов, проведение расчетов между сторонами, а также на размер налоговых отчислений обоих участников сделки. Но обо всем по порядку.

Экономический смысл возвратного лизинга

Вне всякого сомнения, применение обратной аренды считается сделкой, связанной с риском, однако это позволяет продавцу и лизингополучателю в одном лице решить целый ряд проблем финансового характера, таких как:

- Разовое привлечение дополнительного финансирования в виде стоимости объекта сделки. Полученные средства продавец может использовать для решения существующих задач, а рассчитывая на улучшение финансового положения рассматривать последующий выкуп;

- Оптимизация налогообложения за счет передачи права собственности другой компании при сохранении возможности пользования. Все платежи могут быть отнесены к расходам, что при использовании соответствующей системы позволяет уменьшить налогооблагаемую базу;

- Обновление материально-технической базы благодаря постепенному переходу от устаревшей техники к новому оборудованию. Сохраняя возможность использования объектов, продавец может использовать свободные средства для переоснащения производственных площадей

Использование обратного лизинга имеет ряд косвенных преимуществ, таких как, возможность возврата НДС с платежей, однако их наличие характеризуется особенностями конкретных клиентов.

Нередко лизингодатель прибегает к заемным средствам в виде ссуды в банке или иной коммерческой структуре.

Объекты возвратного лизинга

В качестве предметов отношений могут выступать коммерческие постройки, транспортные средства, а также оборудование и станки, иными словами, движимое и недвижимое имущество. Но стоит учитывать, что у каждого из перечисленных объектов собственности имеется своя специфика, связанная с налогообложением и регистрацией права собственности.

К примеру, лизинговые компании крайне неохотно принимают положительные решения по сделкам с транспортными средствами, с момента выпуска которых прошло более 12 месяцев. Такие активы считаются высоко рискованными из-за возможности кражи или гибели в дорожно-транспортном происшествии.

Объекты недвижимости чаще становятся предметом сделок, так как обладают повышенным запасом прочности и высокой ликвидностью. К тому же передавая право собственности на актив, предприятие продолжает использовать его, но освобождается от уплаты имущественного налога.

Определяющими критериями по принятию решения считаются его рыночная стоимость объекта лизинга и степень износа и ликвидность.

Условия получения

Практика показывает, что лизинговые компании предлагают возвратный вид аренды в качестве альтернативы в ситуациях, когда получение стандартных продуктов не представляется возможным, например, в случаях низко ликвидного или узкоспециализированного оборудования.

Что касается первоначального взноса, большинство сделок по обратной аренде проходят без него. Но есть случаи, когда лизингодатель требует уплаты от 10% до 30% в зависимости от конкретной ситуации.

Процентные ставки практически не отличаются от удорожания по прямому лизингу и сильно зависят от финансового положения продавца – лизинго получателя, стоимости объекта, а также срока договора. При равенстве процентных ставок преимущества обратной аренды выглядят еще привлекательнее.

Минимальный срок в большинстве случаев равняется 1 году. Длительность отношений менее 12 месяцев не имеет для лизинговой компании экономической целесообразности. Максимальный срок – до 3 лет. Если объектом сделки выступает недвижимость, длительность договора может быть увеличена до 25 лет в зависимости от компании.

Неизменный условием осталось обязательное страхование объекта от повреждений и гибели.

Особенности налогообложения при проведении сделки

Многие компании прибегают к обратному лизингу с целью оптимизировать систему налогообложения и снизить объем выплат в бюджет. Многие лизинговые компании в первую очередь привлекают внимание своих клиентов к этому преимуществу.

- В первую очередь это связано с отсутствием необходимости уплаты налога на имущество. После подписания документов предмет договора становится собственностью покупателя, а значит лизингополучатель может не платить данный сбор.

- Во-вторых, все платежи можно относит к категории «Расходы», что соответственно уменьшает налогооблагаемую базу и снижает финансовую нагрузку.

- В-третьих, при выборе обратного лизинга применяется ускоренная амортизация. Это происходит из-за того, что объект сделки должен полностью амортизироваться до конца срока договора аренды. Эта особенность становится преимуществом и для лизинговой компании, так как размер сбора на имущество, необходимость внесения которого ложится на его плечи, также снижается.

Однако стоит отметить, что такая схема подойдет только тем клиентам, для кого подобные способы учета налогов являются применимыми.

Преимущества оборотного лизинга перед кредитованием

Среди очевидных плюсов применения возвратного лизинга стоит отметить привлечение дополнительного капитала без лишения возможности использования актива. В случаях, когда для решения текущих задач необходимо вливание дополнительных денежных масс, данный вид аренды подходит как никогда.

Полученные средства, направленные на нейтрализацию последствий неверных управленческих решений, позволят укрепить финансовое положение компании и со временем выкупить имущество.

Второй, но не менее важный аспект, — это снижение налоговой нагрузки. Ввиду самой природы лизинга как вида финансовой аренды его платежи полностью относятся к расходам.

Эта особенность считается одной из самых важным при оптимизации налогообложения предприятия. В случае с обратным лизингом сочетание разового получения средств при продаже со снижением издержек по сборам является сильнейшим подспорьем для предпринимателей.

Как говорилось ранее, обратная аренда имеет ряд скрытых преимуществ, появляющихся в зависимости от способов его реализации и особенностей налогообложения организации.

Недостатки возвратной аренды

Обратную аренду можно сравнить с получением банковского кредита под залог недвижимости, транспорта или оборудования. Однако отличительная особенность в том, что после подписания документов право собственности переходит к новому владельцу. И при невыполнении обязательств по уплате ежемесячных платежей новому собственнику проще изъять актив, чем при работе по кредитной схеме. Этот момент, можно причислить к самым негативным в данной ситуации.

Следующим по важности нюансом является повышенное внимание налоговых органов к подобным сделкам. Эта особенность вытекает из одного из преимуществ. Если при проверке Налоговая инспекция сможет доказать, что обратный лизинг использовался с целью обхода налоговых правил, у предпринимателя могут возникнуть неприятности. Чтобы этого избежать рекомендуется заранее подготовить экономическое обоснование операции.

В ситуациях, когда предметом лизинга является объект недвижимости, возникает необходимость многократной регистрации права собственности в государственных органах. При переходе имущества от продавца к покупателю последний должен зарегистрировать данный вид операции. По истечению срока договора необходимо произвести ту же процедуру, но уже в обратном порядке. Добавьте сюда спорные моменты с регистрацией земельных участков, на которых располагается недвижимость. Однако подобный сценарий можно считать негативным скорее косвенно.

Итоги

Как мы видим, возвратный лизинг является весьма специфической формой аренды со своими преимуществами и недостатками. Стоит отметить, что на рынке финансовых услуг данный инструмент является не самым распространенным.

Лизинг — взаимовыгодное сотрудничество

Это обусловлено тем, что не все предметы собственности представляют интерес для представителей компании с точки зрения вложения капитала. Данная финансовая схема скорее используется в качестве альтернативной в ситуациях, когда получение банковского займа является невозможным по ряду причин.

Видео. Что такое возвратный лизинг?

Возвратный лизинг очень удобен для юридических лиц, поскольку такая аренда позволяет быстро пополнить основные средства и получить дополнительную прибыль. Сама схема такой аренды очень удобна - не требует поставки имущества и поиска продавца, нет необходимости ждать доставки его на предприятие.

Чаще всего в такой сделке участвуют всего 2 стороны - лизинговая компания и клиент, сам предмет договора не меняет своего фактического расположения и владельца.

Нюансы возвратного лизинга

Возвратный лизинг представляет собой передачу собственного имущества во владение посреднику (лизинговые компании) и дальнейшую аренду этого же имущества первоначальным владельцем.

Если проще, суть возвратного лизинга заключается в следующем: любое предприятие, имея в собственности, например, жилье или оборудование, продает его лизинговой компании и сразу же берет его в аренду. При этом имущество остается в качестве основных средств на предприятии, но теперь является собственностью лизингодателя.

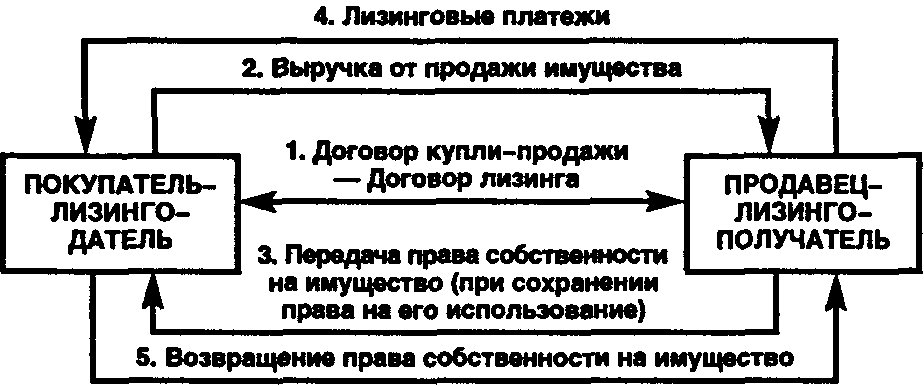

Схема возвратного лизинга выглядит следующим образом:

- После предварительного согласия сторон одновременно заключается договор купли-продажи и лизинга. Это делается для того, чтобы клиент (физическое или юридическое лицо) мог сделать своевременные проводки БУ и НУ по возвратному лизингу, а лизинговая компания успела сделать учет недвижимости или оборудования на балансе.

- В договоре указывается сумма выкупа имущества, которая одноразово выплачивается продавцу. С этих пор клиент становится лизингополучателем, и уже сам вынужден будет выплачивать арендные платежи новому владельцу.

- После окончания срока сделки лизингополучатель может выкупить назад свое имущество у лизинговой компании. При этом стоимость предмета сделки будет номинальной (остаточной), как вариант договор лизинга продлевается.

Таким образом, имущество все это время остается в составе основных средств предприятия, компания получает нужное ей в данный момент финансирование, лизинговая компания получает прибыль, поскольку лизинговые платежи в сумме всегда больше, чем выкупная стоимость по договору.

Отличие от обычного финансового лизинга

От оперативного и финансового лизинга возвратный отличается статусом сторон сделки. В данном случае продавец является и лизингополучателем.

Лизинговая компания выкупает имущество и сдает его в аренду одному и тому же клиенту. Соответственно, сразу заключается два договора - о лизинге и купле-продаже.

Кроме того, есть и другие отличия:

- Достаточно длительный срок договора, более того - чем дороже имущество, тем выше срок его аренды. Максимально допустимый срок возвратного лизинга - 3 года для автомобилей и оборудования, 5 лет - для зданий и сооружений.

- Договор такой аренды заключается не с целью получения в компанию определенного имущества, а с целью привлечения дополнительного финансирования. Причем полученные деньги клиент может потратить нецелевым способом на любые нужды предприятия.

- При заключении сделки не нужны бухгалтерский баланс и другие финансовые документы.

Возвратный лизинг довольно-таки часто используется для снижения налоговых взносов, сам договор это подразумевает. Теоретически это возможно, однако налоговые структуры тщательно проверяют подобные сделки, в особенности, если ее участниками являются взаимосвязанные фирмы.

Так, лизингополучателям может быть отказано в возмещении налога на добавленную стоимость и в вычетах, если в ходе проверок будет доказано, что сделка изначально заключалась только ради экономии налогов. Поэтому еще на этапе подготовки договора часто требуется экономическое обоснование возвратного лизинга. Налоговые риски при возвратном лизинге обычно компенсируются достаточно высокими ставками.

Требование к имуществу

По общему правилу предметом сделки возвратного лизинга может быть определенное имущество:

- недвижимость - жилая и нежилая: сооружения, цеха, постройки, здания, квартиры и целые предприятия;

- автомобили - грузовые, легковые;

- техника;

- оборудование.

При передаче права владения имуществом от клиента к лизинговой компании последняя обязательно учитывает степень его износа и ликвидность. Во всех случаях должен быть активным вторичный рынок именно в том регионе, где заключается сделка. Редкое и дорогостоящее оборудование или автомобиль является достаточно рискованным для лизинговой компании, поскольку в случае отказа выкупить его клиентом, реализовать его будет достаточно сложно.

Кроме того, учитывается техническая возможность демонтажа, перевозки, повторной установки без потери в цене. Если речь идет о недвижимости, учитывается его рыночная стоимость, месторасположение, инфраструктура и другие нюансы. Обязательно проверяется право владения предметом сделки.

В любом случае возвратный лизинг имеет преимущество перед банковским кредитом, часто применяется для рефинансирования капитальных вложений и при плохом финансовом состоянии клиента. Полученное финансирование от лизинговой компании предприятие может потратить на возмещение задолженности перед кредиторами, кроме того, на эти средства может быть модернизировано производство и повышена конкурентоспособность.

В данном случае гораздо сильнее рискует лизинговая компания, именно поэтому такой вид аренды не самый предпочтительный для посредника. Первые трудности возникают в процессе оценки имущества, которое чаще всего является бывшим в употреблении, финансовое состояние получателя также проверяется скрупулезно. Недобросовестные клиенты с помощью возвратного лизинга часто пытаются избавиться от основных фондов, которые не приносят выгоду.

Является разновидностью лизинга. Характеризуется тем, что продавец одновременно выступает в качестве лизингополучателя в пределах одного лизингового договора. Сделки возвратного лизинга не противоречат действующему законодательству и являются разрешенной схемой лизинга. Налоговыми органами совпадение продавца предмета лизинга и лизингополучателя может быть расценено как недобросовестность сторон, имеющая целью получение налоговых преимуществ. Есть практика, когда налоговые инспекции доначисляют налоги в сделках возвратного лизинга, признавая их схемными. В 2003-2005 гг претензии контролирующих органов к участникам сделки по возвратному лизингу основывались на аргументе, что подобный договор не отвечает критериям договора лизинга, а значит, к нему нельзя применять правила и принципы учета и налогообложения, установленные для лизинговых сделок. Однако, арбитражные суды в таких ситуациях принимают позицию лизингодателя и лизингополучателя. В качестве серьезного риска возвратный лизинг не рассматривается.

Правовые основы лизинговой деятельности закреплены в параграфе 6 главы 34 Гражданского кодекса и в Законе о лизинге. Кроме того, существующие нормы не содержат запрета на совмещение функций продавца и лизингополучателя одним лицом. Более того, в Законе есть прямое указание на то, что «продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения» (п. 1 ст. 4 Закона). Эта норма показывает, что договор возвратного лизинга в полной мере соответствует требованиям действующего законодательства и даже в определенной степени им предусмотрен.

Особую привлекательность возвратный лизинг приобрел с 2013 года после отмены налога на имущество на большинство объектов движимого имущества. В этом случае реализация сделки лизинга позволяет исключить из под налогообложения активы лизингополучателя, приобретенные и поставленные на баланс до 2013 года, предоставляя ему дополнительную финансовую экономию.

Предметом возвратного лизинга могут быть — движимое и недвижимое имущество, в том числе здания, сооружения, оборудование, транспортные средства, спецтехника и другое, которое:

- приобретено и уже находится в эксплуатации у клиента;

- приобретается компанией(заключены договоры поставки на данное имущество, осуществлены предоплаты поставщику);

- планируется приобретаться компанией в ближайшем будущем;

Схема реализации сделок возвратного лизинга:

- клиент продает, а лизинговая компания приобретает имущество, которое находится в собственности клиента;

- лизинговая компания получает в банке кредит и оплачивает стоимость имущества клиенту, право собственности переходит к лизинговой компании;

- лизинговая компания передает имущество обратно в лизинг клиенту.

Особенности: Договор поставки носит условный характер и не требует детального согласования, так как имущество остается в пользовании лизингополучателя. Аванс по лизингу может отсутствовать - на сумму аванса может быть уменьшена цена имущества. В случае, если с даты поставки импортного имущества прошло менее года возможно привлечение ресурсов иностранных банков.

Область применения: для оперативного рефинансирования затрат, понесенных по покупке дорогостоящих активов с использованием налоговых льгот. Как более эффективная альтернатива кредитованию под залог принадлежащих компании активов или недвижимости.

Варианты схем применения:

Ситуация 1

Когда лизингополучателю требуется срочное внесение аванса продавцу за имущество и возникает сложность с финансированием всей суммы заключенного договора поставки.

- Клиент заключает контракт на покупку имущества. Параллельно или через некоторое время он заключает договор с лизинговой компанией на поставку этого же имущества, только теперь он выступает как продавец.

- Лизинговая компания оплачивает клиенту имущество по графику согласно графика оплат между клиентом и продавцом, поэтому клиент не отвлекает собственные средства.

- Приемка-передача осуществляется сразу по двум договорам поставки с одновременной приемкой-передачей по лизингу.

Особенности: лизингополучатель самостоятельно, иногда заранее, согласовывает договорную базу и график оплат с продавцом, что ускоряет процесс заключения договора поставки. В зависимости от рисков проекта лизинговая компания может изменить график оплат или предложить изменить и перезаключить договор поставки напрямую (формат классического финансового лизинга).

Ситуация 2

Когда лизингополучатель закупает большое количество имущества у многих продавцов или имущество, приобретаемое им, требует дополнительной доработки или комплектования.

- Клиент заключает договоры поставки с разными поставщиками на разных условиях. Клиент из большого числа мелких договоров поставки формирует крупные лоты имущества (создает новый объект из большого числа элементов) и продает их лизинговой компании, выступая в роли интегратора или инжиниринговой компании.

- Лизинговая компания оплачивает клиенту имущество по согласованному графику, который обычно не связан с оплатами конечным продавцам, рефинансируя часть отвлеченных клиентом средств. Передает обратно в лизинг.

Лизингополучатель на себе концентрирует весь документооборот с поставщиками. При этом за счет собственных ресурсов и/или ресурсов лизинговой компании осуществляет предоплаты и оплаты по договорам. Появляется возможность использовать налоговые преимущества лизинга для незначительных сумм имущества, для различных комплектующих и даже для строительно-монтажных работ.

Наверное, каждый человек знает о том, что такое обыкновенный лизинг, несмотря на его малую распространённость на территории России, но вот про обратную его разновидность (другое название — возвратный лизинг) слышали не многие.

На самом деле, под возвратным лизингом подразумевается финансовая операция, в процессе которой лизингополучатель также является и продавцом рассматриваемого имущества. Суть обратного лизинга довольно проста: одна компания продает свое имущество другой (причём речь может идти практически про всё что угодно), которая и становится лизингодателем в этой сделке, то есть, согласно договору, организация, купившая имущество, должна начать сдавать его в аренду лизингополучателю (продавшей организации).

Особенности такой сделки

Когда происходит оформление договора такой финансовой операции, лизингополучатель должен предварительно внести аванс (без выполнения этого условия сдача в лизинг будет невозможна). Стоит упомянуть, что в большинстве ситуаций размер этого аванса составляет примерно 30% от полной стоимости имущества, вокруг которого и строится данная финансовая операция. Важной особенностью сделки такого рода является то, что по закону право собственности на рассматриваемое имущество полностью перейдёт к лизингодателю, пока действует договор, а лизингополучатель, продавший это имущество, обязан будет своевременно выплачивать определенную сумму денег лизинговой компании, то есть покупателю имущества.

Имущество вновь будет принадлежать лизингополучателю только тогда, когда закончится действие договора о возвратном лизинге. Вот основные особенности обратного лизинга:

- Лизингополучателю удастся снять определенный актив со своего баланса, но не переставать его применять, потому что изменение собственника будут носить только документальный характер по ранее описанным причинам.

- Нельзя забывать про то, что лизинговые платежи будут относиться к затратам, поэтому количество и размер выплачиваемых налогов удастся сократить.

- Как несложно догадаться по самой сути сделки, лизингополучатель, то есть продавец имущества, сможет по-разному распоряжаться полученными средствами, а следовательно, ему удастся покрыть недостаток оборотных средств или просто увеличить их. Такие деньги нередко тратятся и на процесс модернизации производства, некоторым же компаниям требуется закупать современное оборудование.

- К особенностям следует отнести и то, что обратный лизинг в большинстве ситуаций выдаётся на достаточно длительный срок, ведь стоимость имущества, имеющего отношение к подобным сделкам, достаточно высока. Стоит упомянуть, что в большинстве ситуаций данный срок варьируется в пределах 1-5 лет, это зависит от многих факторов, например, от стоимости и от износа имущества.

- Стоит понимать и то, что подобный вариант лизинговой сделки предполагает возможность расторжения договора лизингодателем в случае возникновения нарушений со стороны продавца, то есть лизингополучателя. Особенностью данного процесса является то, что, скорее всего, имущество навсегда перейдет к лизинговой компании, ведь именно она является пострадавшей стороной.

Обратите внимание! Как уже было упомянуто ранее, возвратный лизинг нередко применяется различными организациями с целью оптимизации процесса налогообложения, но не стоит полностью рассчитывать на подобный способ. Дело в том, что налоговые органы практически всегда максимально тщательно проверяют подобные сделки, особенно это касается тех ситуаций, когда лизингодатель как-либо связан с лизингополучателем, шанс махинаций в этих случаях практически полностью исчезает.

Стоит отметить, что если налоговые органы установят отсутствие необходимости сделки (кроме как с целью уменьшения налогов), то они могут применить некоторые санкции, а именно — отказать компании в осуществлении налоговых вычетов или же в возмещении суммы НДС (если же компания уже получила всё это, то налоговые органы нередко требуют компенсации, причём с учётом всех существующих пеней, а также штрафов).

По причине подобного контроля со стороны налоговых органов многие компании отказываются от возвратного лизинга, это объясняет то, что он не так уж и популярен. Мы рекомендуем вам прибегать к такой финансовой операции только в том случае, если вы наняли юристов и подготовили экономическое обоснование необходимости подобной сделки.

Что предпочтительнее: обратный лизинг или же кредит?

Нередко перед различными компаниями встаёт вопрос о том, что выбрать: лизинг такого рода или обыкновенный кредит. Сразу упомянем, что для получения банковского кредита компания должна обладать достойными финансовыми показателями, чтобы о ней создавалось впечатление как о надежном заемщике, способном вернуть взятые деньги. По этой причине при наличии некоторых сложностей со средствами, задействованными в обороте, банк, скорее всего, не пойдет вам навстречу, а откажет в кредите.

Что же касается ситуации, связанной с возвратным лизингом, то шансы его получения гораздо выше. Дело в том, что лизинговая компания, выступающая в качестве покупателя в процессе данной сделки, в любом случае будет в плюсе, потому что при неуплате средств в срок имущество полностью перейдет в собственность этой организации.

Лизинговые компании практически никогда не проводят какие-либо дополнительные мероприятия, связанные со взысканием имущества, потому что оно уже находится в собственности лизингодателя, когда заключается договор, а само имущество никогда не переходит непосредственно залогодержателю, потому что по договору оно должно быть реализовано посредством торгов.

Важно! Как несложно догадаться из представленного материала, возвратный лизинг является более предпочтительным вариантом во многих ситуациях, причём он выгоден для обеих сторон. К сожалению, в некоторых ситуациях, когда нет достаточного обоснования экономического характера, свидетельствующего о необходимости заключения подобной сделки для компании, обратный лизинг повлечет за собой множество неприятных последствий, во избежание которых лучше отдать предпочтение кредиту!

Возвратный лизинг, в отличие от классической финансовой аренды, вовлекает в участие в сделке не три стороны (продавец, лизингодатель и лизингополучатель), а две. Это такая разновидность лизинга, при которой продавец его предмета и лизингополучатель являются одним лицом. Это эффективный инструмент для или рефинансирования капитальных вложений.

Он является более выгодным, чем обращение за кредитом в банк или приобретение за счет новых активов.

Каков механизм подобных операций? Как работает возвратный лизинг? Предприятие продает собственное имущество лизинговой компании и сразу же становится лизингополучателем (берет его в аренду). То есть клиент получает 100% стоимости имущества, и при этом оно остается в его пользовании ("возвращается"). Таким способом можно получить без привлечения дополнительных источников финансирования.

Заключается одновременно два договора (купли-продажи и сдачи в лизинг). Подобная сделка напоминает выдачу кредита под залог, только расходы по ней будут ниже уплачиваемых банку процентов. Кроме того, возвратный лизинг позволяет предприятию минимизировать расходы по уплате налогов, так как лизинговые платежи полностью относят на себестоимость продукции.

Экономия на налоге возможна и за счет применения которая разрешена в этом случае. По окончании действия договора имущество по (равной почти нулю) переходит на баланс данного предприятия. Поэтому, используя обратный лизинг, можно сократить налог на такое имущество до символических размеров.

В этом случае фактически не меняет местонахождения и может по-прежнему использоваться в производственном процессе.

Однако существуют определенные нюансы заключения подобных сделок. Поэтому для оценки рисков потенциальный лизингополучатель перед заключением договора должен просчитать налоговые последствия, чтобы сделка не оказалась невыгодной. Особенно актуально это, если необходимо взять оборудование, технику или автомобили в лизинг, которые на балансе получателя отражаются по заниженной цене, поскольку налоги рассчитываться будут по фактическим ценам.

Налоговые органы достаточно строго отслеживают сделки по возвратному лизингу (подозревая возможность махинаций с выплатами), уделяя пристальное внимание тем предприятиям, у которых есть проблемы с ведением документации и налоговым учетом. Возвратный лизинг используется для улучшения показателей баланса за счёт продажи имущества не по остаточной, а по которая обычно ее существенно превышает. Но закон о лизинге не запрещает лизингодателю купить имущество у его собственника. Поэтому договор возвратного лизинга полностью соответствует требованиям законодательства.

Тем не менее, не рекомендуется заключать такие сделки слишком молодым предприятиям, которые еще не окрепли экономически. Лизинг оправдан в периоды серьезной модернизации стабильных предприятий, которым в данный момент не хватает собственных средств или у которых отсутствуют возможности (время) для поисков более подходящих вариантов финансирования.