Товарный и кассовый чек в одном документе. Когда выдается товарный чек без кассового. и обработке персональных данных

Как часто бухгалтерия предприятия требует от своих работников при покупке тех или иных товаров за наличный или безналичный расчет предоставлять вместе с остальными документами товарный чек? Что это за бланк, действительно ли он так необходим для проведения бухгалтерских операций?

Специализированный бланк

Для начала стоит заметить, что товарный чек – это бланк строгой отчетности. Он предоставляется как физическим, так и юридическим лицам в качестве подтверждения совершенной покупки. Этот документ выдается в двух случаях:

- При отсутствии у продавца кассового аппарата.

- По запросу покупателя как расшифровка перечня приобретенных товаров.

В первом случае из-за отсутствия специального оборудования продавец не может выдать покупателю подтверждающий документ в соответствии с требованием правил торговли, поэтому вынужден заполнять от руки специально разработанный бланк, в котором указаны все необходимые данные и реквизиты.

Во втором случае ситуация обстоит несколько иначе. Существуют кассовые аппараты, которые выдают чек без указания вида товара. В нем указывается только внесенная сумма, которая не дает исчерпывающего представления о самом факте купли-продажи.

Для обычного покупателя (физического лица) этот момент может считаться несущественным. Но для организации (предприятия) при совершении бухгалтерских проводок необходимо четко указывать наименование приобретенного товара. В этом случае необходим товарный чек, где вся информация присутствует в полном объеме.

Зачем нужен товарный чек?

У каждого документа есть свое предназначение. Оно обусловлено жизненными потребностями людей. Товарный чек в основном нужен для подтверждения факта приобретения товара и количества денежных средств, внесенных за совершенную покупку. Это – не просто прихоть, а жизненно важная необходимость.

Во-первых, только так уполномоченный представитель предприятия может подтвердить факт покупки, произведенной за наличный расчет, для возмещения понесенных расходов.

Во-вторых, бывают ситуации, когда приобретенный товар оказывается ненадлежащего качества. Для того чтобы его обменять или вернуть, нужен документ, удостоверяющий сделку в разрезе наименования товара и внесенной за него денежной суммы. Без такого подтверждения невозможно доказать, что некачественный товар приобретен именно в данной торговой точке у конкретного продавца. Ведь на указанную сумму покупатель мог приобрести несколько других товаров по более низкой цене. В этом случае возврат будет практически невозможен.

Как должен выглядеть товарный чек

Товарные чеки можно заказать в типографии и использовать их по мере необходимости. Какой-то четкой унифицированной формы этого документа не существует, но готовый бланк должен содержать в себе определенную необходимую информацию:

- наименование документа;

- его порядковый номер;

- дату выдачи;

- наименование предприятия (организации), составившего документ;

- его (ее) ИНН и юридический адрес;

- наименование проданных товаров с указанием цены;

- общую сумму покупки;

- должность и ФИО лица, выдавшего данный документ и его личную подпись;

- печать торгового предприятия (при наличии).

Оформляя в типографии заказ на товарный чек, образец можно подкорректировать по своему усмотрению. Например, добавить логотип предприятия или информацию о гарантийных обязательствах. Все это вполне законно. Дополнительная информация только упростит работу специалисту по выписке чеков и позволит наиболее полно информировать покупателя.

Нужны ли вместе кассовый и товарный чеки?

Довольно часто у работников бухгалтерии возникают вопросы относительно правильности оформления предоставленных работниками платежных документов. Можно ли принимать к расчету товарный чек без кассового чека? На этот вопрос нет однозначного ответа.

Во-первых, необходимо помнить, что оба этих бланка имеют свою целевую направленность. Кассовый чек подтверждает факт самой покупки, а товарный представляет собой подробную расшифровку данной операции. К примеру, сотрудник какой-либо организации получает денежные средства под отчет для приобретения конкретных товаров. Затем в течение трех дней он должен отчитаться документально о совершенной покупке. Для этого ему нужен будет чек из кассового аппарата, который зафиксирует факт купли-продажи на конкретную сумму, и товарный чек, в котором подробно описано: что, когда и на какую сумму приобрел сотрудник. Оба эти документа вместе позволят подтвердить целевое расходование полученных денежных средств.

Однако согласно ФЗ № 54 от 22.05.2003 года, существуют предприятия, которые по своему роду деятельности не обязаны вести расчет с применением кассовых аппаратов. К ним относятся пункты продажи журналов, газет и других сопутствующих товаров, торговля на ярмарках и рынках. Если товар приобретен у таких продавцов, то наличие товарного чека будет вполне достаточным. Представителям юридических лиц в такие торговые точки лучше не обращаться во избежание возможных недоразумений.

Особенности заполнения товарного чека

При реализации продукции продавец обязан по требованию покупателя предоставить ему товарный чек. Это его законное право, нарушение которого может повлечь за собой вполне обоснованные штрафные санкции. Обычно этот документ представляет собой бланк формата А6 с внесенными в него необходимыми реквизитами.

Все они должны быть заполнены, а пустующие графы - содержать прочерки во избежание внесения в них дополнительной информации после выдачи на руки документа. Совсем несложно выписать товарный чек. Образец заполнения представляет собой процесс поэтапного внесения нужных данных в определенные строки и графы таблицы.

Этот документ составляется именно в день совершения покупки. Работник, оформляющий этот бланк, должен вносить достоверную информацию аккуратным разборчивым почерком. Здесь недопустимы зачеркивания, корректирования и исправления. Такой бланк считается недействительным и не примется бухгалтерией предприятия для расчета.

Как правильно заполнить документ?

Обычно предприятия торговли имеют у себя в запасе бланки товарных чеков для того, чтобы в любой момент предоставить их покупателю по его просьбе. Чаще всего с такими требованиями обращаются представители предприятий (организаций). Любой продавец должен знать, как заполнить товарный чек: это можно сделать двумя способами:

- С использование компьютерной техники. Так поступают в том случае, если в магазине (торговой точке) ведется учет поступления и расхода продукции в электронном виде. Работнику остается только ввести наименование и количество товара, отобранного покупателем. Остальные данные автоматически будут внесены в распечатанный бланк.

- Вручную. В этом случае вся необходимая информация аккуратно вносится в документ стандартной формы.

Все товары поочередно вносятся в специальную таблицу. При наличии однотипной продукции по разным ценам каждая из них идет отдельной строкой. Например, «карандаш по цене 10 рублей за 1 штуку» и «карандаш по цене 15 рублей за 1 штуку».

Нельзя написать «2 карандаша на сумму 25 рублей». Каждый товар одного артикула (или сорта) и его цена должны быть записаны отдельно. После таблицы с отобранной продукцией записывается цифрами и прописью общая стоимость покупки. В заключение указываются данные продавца, ставится его подпись и печать торгового предприятия. Если таковая отсутствует, то не стоит ее заменять различными штампами. Закон позволяет составлять документ и без печати, если ее вовсе не существует.

Скачать бланк товарного чека

Каждый ИП должен знать, что приём наличных денег от покупателей и клиентов нужно правильно оформлять. Документами, подтверждающими сделку между сторонами, являются договоры. Кассовые и товарные чеки ИП – доказательство оплаты. В связи с нововведениями, многие бизнесмены не могут понять точно, все ли они должны будут применять ? Какими будут новые чеки? Возможно ли принимать товарный чек без кассового, как раньше для некоторых категорий предпринимателей? Что грозит за отсутствие кассы? Разберём эти вопросы.

Определения и различия кассового и товарного чека

До сих пор многие теряются в догадках, должен ли ИП выдавать кассовые чеки, все ли ИП должны устанавливать новые кассовые аппараты? Поэтому сначала дадим ответ на главный вопрос:

Внимание! С середины 2018 года онлайн-кассами обязаны пользоваться все организации и предприниматели на общей системе налогообложения. Аналогичные требования предъявляют к вендинговому бизнесу. Вне зависимости от режима перейти к новому формату должны были общепит и розница при наличии в штате наемного персонала. Отсрочку получили плательщики ПСН и ЕНВД, а также коммерсанты на УСН, занятые в сфере услуг. До июля 2019 года могут не менять технику также владельцы розничных магазинов и точек общепита, если ими не были заключены трудовые договоры.

Назначение кассового чека заключается в установлении факта получения наличных или электронных денег. Этот документ должен оформляться с соблюдением требований ФНС по наличию обязательных реквизитов. Кассовый чек печатается на специальной контрольно-кассовой машине, которая должна быть правильно настроена и поставлена на учёт у инспекторов налоговой службой.

Важно! Старые кассовые аппараты использовать нельзя. Постановка морально устаревшей техники прекратилась в начале 2017 года.

Раньше в кассовом чеке не предусматривалось детальное раскрытие информации о расчетной операции. Поэтому приложением к этому документу являлся товарный чек. Прикладывать его к каждой кассовой операции было необязательно, его выдавали в случае:

- запроса покупателя или клиента;

- внесения предоплаты, если сделка ещё не завершена;

- подтверждения принятия наличности, когда обязательное использование ККТ не предусмотрено.

Сейчас такая форма потеряла актуальность. Вся информация о сделке содержится в кассовом документе. Выдавать товарный чек или БСО вправе лица, поименованные в п. 7.1. ст. 7 закона 290-ФЗ от 03.07.16 . В список включены предприниматели и организации, получившие отсрочку в установке онлайн-касс до июля 2019 года. Условия действительности документа перечислены в письмах Минфина РФ № 03-11-06/2/26028 от 06.05.15 и № 03-01-15/52653 от 16.08.17 .

Кассовый чек: образец и требования

Поскольку кассовый чек является основным платёжным документом, его форма обязана соответствовать определенным требованиям. Они касаются присутствия нужных реквизитов, которых значительно прибавилось в отличие от чеков старых образцов. Он также выходит из кассового аппарата, но прежде, сама ККМ должна получить аккредитацию в налоговой инспекции с присвоением ей регистрационного номера.

Вместе с привычными реквизитами старых кассовых чеков, такими как порядковый номер, дата и время покупки, Ф.И.О. и ИНН ИП и сумма покупки, новый должен содержать (ст. 4.7 закона 54-ФЗ от 22.05.03):

- название;

- налоговый режим;

- признак расчёта (приход, расход и др.);

- название товара, работы, услуги;

Внимание! ИП на всех спецрежимах, кроме продавцов подакцизных товаров до 01.02.2021 могут пропускать этот реквизит.

- вид расчёта: наличный или безналичный;

- данные кассира (Ф.И.О., должность или номер), номер смены;

- номер, полученный в налоговой при регистрации ККТ;

- фискальные данные: признак, заводской номер;

- интернет-ссылки: на сайт ФНС обязательно, адрес интернет-магазина, выдавшего чек, адрес электронной почты ИП, если покупатель получил чек на свою электронную почту;

- QR-код.

Его образец выглядит так:

С января 2019 года в кассовом чеке должны были появиться коды товаров. Для обычной продукции продавцам предписывалось указывать обозначения согласно номенклатуре ЕАЭС. Однако правительственное распоряжение до сих пор не подписано. Коммерсанты получили отсрочку.

Напомним, что в текущем году также ожидается внедрение системы маркировки. В чеках появятся уникальные идентификаторы продукции. Первыми поправки к законодательству начнут применять продавцы табачных изделий. Указания для них вступят в силу с марта.

Все данные на документе должны быть чётко пропечатаны, чтобы их без труда можно было разобрать. Для печати используется специальная термобумага, которая не удерживает символы в течение долгового времени, они блёкнут. Статья 4.7 закона 54-ФЗ устанавливает требование о сохранении информации на документе не менее чем 6 месяцев. Поэтому при необходимости длительного лучше отсканировать или снять ксерокопию.

Кассовый чек ИП оформляется без печати. Он позволяет достаточно чётко представить всю сделку. При этом не запрещено указать на документе сопутствующую информацию, например, условия акций, размер скидок, телефон горячей линии, благодарность за покупку.

Товарный чек: образец и требования

Так как товарный чек долгое время являлся приложением кассового, в нем содержалась дополнительная информация. Бланки печатались заранее и заполнялись ответственным лицом. Предприниматели и организации, получившие отсрочку по онлайн-кассам, вправе придерживаться прежних правил до июля 2019 года.

Требования к реквизитам таковы:

- название;

- номер по порядку;

- дата;

- данные индивидуального предпринимателя: Ф.И.О. и ИНН;

- полное описание приобретённого товара: количество, цена за единицу, артикул;

- итоговая сумма.

Чистые бланки товарных чеков можно подготовить заранее, как только в них возникнет необходимость, нужно будет только записать расшифровку товаров. Шаблоны можно создать самостоятельно на компьютере и распечатать, купить бланки в киоске или заказать в типографии.

Можно использовать стандартный образец:

Важно! Кроме обязательных реквизитов, товарный чек должен содержать подпись ИП и его при наличии, это придаёт ему юридическую силу. Не заполненные строки в бланке нужно перечеркнуть, чтобы нельзя было записать туда ещё какие-то наименования.

Товарный чек ИП без кассы могут выдавать некоторые бизнесмены до июля 2019 года, чтобы подтвердить свои доходы. Это предприниматели на спецрежимах, не имеющие наёмных рабочих, за исключением тех, кто занят розничной торговлей и общепитом. Товарные чеки могут заменяться квитанциями.

Товарный чек без кассы могут выдавать ИП, указанные в ст. 2 закона 54-ФЗ. Таким участникам оборота разрешено отказаться от ККТ.

Многие не понимают, в чем разница между , поэтому считают, что замена одного документа другим правомерна. Однако это не так. Назначение накладной заключается в подтверждении факта передачи товара покупателю. Обычно её используют заказчики и поставщики при осуществлении сделки. В накладной не предусмотрено указание суммы оплаты, поэтому она не может считаться подтверждением приёма денег за товар.

Тот же самый вывод возникает при сравнении товарного чека и приходного кассового ордера. Документы, возникающие при ведении кассы, такие как приходные и , отражают движение денег внутри кассы, но не заменяют документы по проведению кассовых операций.

Какие чеки оформляются на разных налоговых режимах?

В 2019 году на новые онлайн-кассы перейдут все, включая коммерсантов с отсрочкой. Однако это коснётся ИП, продающих товары в розницу и управляющих своим кафе, столовой или рестораном. Всем остальным предоставлена отсрочка до июля 2019 года.

Внимание! Некоторые виды предпринимательской деятельности полностью освобождены от соблюдения кассовой дисциплины. Не применять её могут няни, сиделки, пункты приема вторичного сырья и стеклотары (кроме приёма металлического лома).

Рассмотрим, как должны оформляться кассовые операции на разных спецрежимах.

На УСН

Одним из самых распространенных режимов налогообложения УСН, которым пользуется большое количество индивидуальных предпринимателей. Само по себе применение упрощённой системы налогообложения не освобождает предпринимателей от обязательного применения онлайн-касс, поэтому всем ИП рано или поздно нужно будет обзавестись специальными аппаратами, особенно поторопиться стоит продавцам магазинов и владельцев кафе.

- бытовые услуги (сантехники, уборка квартир, вывоз мусора);

- мойка и ремонт автомобилей;

- такси;

- грузоперевозки и услуги грузчиков.

Они могут не устанавливать у себя кассовые аппараты вплоть до июля 2019 года, если они подтверждают оплату бланками строгой отчётности. При заключении трудового договора на регистрацию устройства отводится 30 суток (ст. 7 закона 290-ФЗ).

На ЕНВД

Аналогичная система по срокам установления ККТ, что и для УСН, действует на ЕНВД:

Если ИП в одиночку занят в сфере, не связанной с продажей в розницу и ресторанным бизнесом – выдаёт квитанции или товарные чеки по запросу клиента до середины лета 2019 года.

Если осуществляет такую деятельность с официально оформленными работниками – устанавливает онлайн-кассу к середине 2018 года.

Если работает при оказании услуги населению – применяет БСО до июля 2019 года.

В каждом регионе сферы применения ЕНВД могут отличаться, так как у местных властей есть полномочия устанавливать виды деятельности, при которых предприниматели могут переходить на «вменёнку».

На ПСН

Налоговая система, основанная на покупке патента на определённый срок, считается самой простой и дешёвой. Ограничение заключается в том, что клиентами бизнесмена на патенте могут быть только физические лица. Он не сможет заключать крупные контракты с другими предпринимателями и фирмами. Но для начала бизнеса ПСН является хорошим стартом. Условия кассовой дисциплины такие же, как и для УСН и ЕНВД.

Чеки при безналичном расчёте через эквайринг

Система эквайринга предполагает оплату пластиковой картой через специальный терминал. Сам по себе чек эквайринга это и есть фискальный документ, отправляемый на сайт ФНС при осуществлении безналичных расчётов. Для его формирования используется терминал, в который уже встроена онлайн ККМ. Поэтому ответ на вопрос, нужны ли чеки при оплате безналом через эквайринг, очевиден.

Штрафы

Самое частое нарушение кассовой дисциплины это невыдача чека, которая указывает на непроведение операции по кассе. За это наступает административная ответственность: штраф предпринимателя на 1,5-3 тысячи рублей. Такое же наказание применяют, если выданный чек не будет содержать всех обязательных реквизитов или будет отпечатан на аппарате, не прошедшем регистрации в ФНС. На первый случай инспекторы могут ограничиться предупреждением, если у ИП будут уважительные причины, например, отсутствие электричества или временный выход из строя аппарата.

За работу без кассы предусмотрены куда более жесткие санкции. налагает на предпринимателей штраф от ½ до ¼ суммы покупки, но не меньше 10 тыс. рублей. Организациям грозит взыскание до 100% от неучтенной операции, а минимум установлен на отметке в 30 тыс. При повторном нарушении виновник рискует столкнуться с приостановкой деятельности на 90 суток и дисквалификацией должностных лиц.

Таким образом, в ближайшем будущем практически все предприниматели, за редким исключением, должны будут выдавать кассовые чеки. Время для установки есть у представителей сферы услуг, плательщиков ЕНВД и ПСН, но его остаётся всё меньше. Хороший совет хочется дать тем, кто знает, что с июля месяца должен будет поставить у себя ККТ: ближе к установленному сроку цены на новые кассовые аппараты предсказуемо возрастут. Поэтому решить вопрос с приобретением и установкой нового оборудования стоит заранее, бесполезно ожидать, что будут ещё какие-то поправки о переносе сроков.

Товарный чек - это документ, выписываемый продавцом в подтверждение покупки и удостоверяющий факт оплаты. Разберемся, достаточно ли его для списания подотчетных сумм и оприходования товарно-материальных ценностей (ТМЦ) и как его правильно оформить.

Товарный чек не является унифицированным документом, обязательным к применению юридическими лицами. Нет и обязательной формы. Однако выдача его продавцом подтверждает заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ ) и должна соответствовать требованиям ст. 9 закона №402-ФЗ о первичных учетных документах.

Согласно Правилам продажи отдельных видов товаров (Постановление Правительства от 19.01.1998 г. № 55 ), при разносной торговле вместе с покупкой покупателю передается товарный чек, в котором указываются:

- наименование товара;

- сведения о продавце;

- дата продажи;

- количество товара;

- его цена;

- подпись представителя продавца.

Если кассовый чек не содержит наименование товара, артикул или сорт, вместе с товаром покупателю передается бланк, в котором указываются эти сведения.

Юридические лица, которые имеют право работать без ККТ (ст. 2 Закона № 54-ФЗ ), обязаны предоставить покупателю по его требованию документ, фиксирующий прием денежных средств (товарный чек или квитанцию). Продавца и саму торговую организацию за отказ выдать такие квитанции ждут штрафные санкции, согласно ст. 14.5 КоАП . Размеры штрафов различаются и составляют для:

- гражданина — от 1500 до 2000 рублей;

- должностных лиц — от 3000 до 4000 рублей;

- юридических лиц — от 30 000 до 40 000 рублей.

Товарный чек может являться дополнением к кассовому или быть самостоятельным платежным документом. Он служит в целях защиты прав покупателей и доказательства расходования подотчетных сумм. При покупке гарантийного товара покупатель обязан сохранить документы оплаты в течение всего срока гарантии.

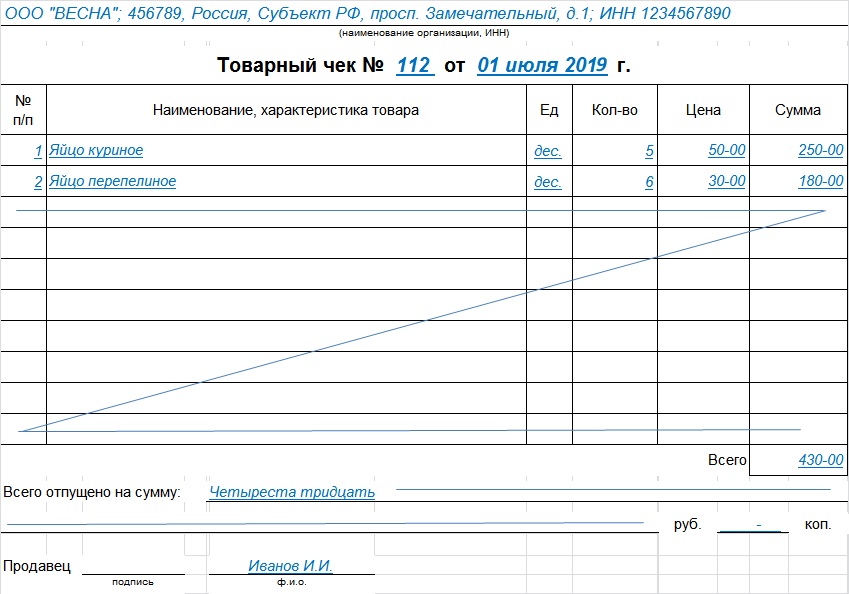

Образец товарного чека

Каждая организация имеет право разработать свою форму и утвердить ее учетной политикой (ст. 9 закона № 402-ФЗ) или скачать товарный чек (готовый образец). Главное требование: такие бланки должны содежать обязательные реквизиты:

- наименование;

- дата составления;

- порядковый номер;

- наименование продавца;

- ИНН организации или ИП;

- вид товара, его цена, количество и общая сумма покупки;

- должность, ФИО и подпись ответственного лица.

Этот шаблон создан в соответствии с требованиями к тому, как должен выглядеть товарный чек: бланк скачать и использовать готовый, а не тратить время на создание собственного — мудрое решение.

Порядок заполнения

- В верхней части бланка указывается наименование юридического лица — продавца, его адрес и ИНН. Можно поставить штамп, содержащий эти сведения.

- Порядковый номер: нумерация может вестись с каждого нового дня, а может и сначала отчетного периода.

- Дата оформления должна совпадать с датой покупки.

- Информация о товарах, услугах или работах. Если наименование не вмещается в одну строку, переносим на следующую. Наименование каждой позиции указывается отдельно, можно добавить артикул, сорт, партию. Объединять товары в одну группу не допускается.

- Итоговая сумма покупки указывается цифрами и прописью.

- Внвизу ставятся должность, фамилия, инициалы и личная подпись продавца или иного ответственного лица.

Шаблон можно составить на нескольких листах, скрепить и пронумеровать страницы. Итоговую сумму указываем на последнем листе и делаем запись, что это один документ. Пустые строки прочеркиваем, чтобы исключить последующее вписывание. При ошибке необходимо выдать новый документ, исправления не допускаются. Его выписывают в одном экземпляре для покупателя, копию, как правило, продавец оставляет себе.

Фискальный чек

Это разновидность кассового документа и определяется по специальным признакам:

- регистрационному номеру ККТ.

Подтверждением покупки считают наличие товарного и кассового чека.

Сроки хранения

Хранить квитанции подтверждения расходов покупатель обязан не менее 5 лет, а в случае убытков — 10 лет.

Требуется ли в принципе сопровождать авансовый отчет какими-либо документами? В п. 6.3 указаний ЦБ РФ от 11.03.2014 № 3210-У говорится, что соответствующий отчет должен быть предъявлен бухгалтеру либо руководителю фирмы вместе с «прилагаемыми подтверждающими документами», но не уточняется, какими именно.

В п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, указано, что по возвращении из командировки сотрудник фирмы должен представить работодателю авансовый отчет и приложить к нему документы, подтверждающие наем жилья, расходы по проезду и иным статьям.

Прилагать документы к авансовому отчету, которые подтверждают корректность расходования работником выданных денежных средств, нужно обязательно. Не считая указанного требования законодателя, на то есть и иные причины. В частности, суммы, выданные работнику под отчет и использованные им на оговоренные при выдаче цели, могут быть приняты компанией-работодателем к уменьшению налогооблагаемой базы (при наличии их в требуемой законом комплектности — нужны бумаги, подтверждающие как факт оплаты товаров или услуг, так и их получение);

В главных нормативных актах, устанавливающих необходимость формирования авансовых отчетов, ничего не сказано о том, что к соответствующему документу должны прилагаться кассовые чеки. Вместе с тем следует отметить, что в структуре формы АО-1, предлагаемой постановлением Госкомстата РФ от 01.08.2001 № 55 в качестве унифицированной формы для составления авансового отчета (как и в ее аналоге, применяемом для бюджетных учреждений, — форме 0504505, утвержденной приказом Минфина РФ от 30.03.2015 № 52н), есть графы, куда нужно вносить сведения о документах, подтверждающих расходы. В форме АО-1 необходимо фиксировать название данных документов, их номера и даты, в форме 0504505 — номера, даты, а также содержание расходов.

Подробнее о заполнении формы АО-1 читайте в статье «Унифицированная форма № АО-1 — Авансовый отчет (скачать)» .

ОБРАТИТЕ ВНИМАНИЕ! В условиях всеобщего перехода к применению онлайн-ККТ все большее количество продавцов должны выдавать покупателям кассовый чек. Если продавец эту обязанность игнорирует, закон нарушает он, а не покупатель. Поэтому покупатель не должен нести негативных последствий отсутствия у него чека ККТ, а также не обязан (да и не имеет возможности) проверять, правомерно ли продавец не использует ККТ и выдает ему другой документ о расчете. Поэтому прилагать к авансовому отчету любой из нижеперечисленных документов, подтверждающих оплату, можно и сейчас.

Итак, к документам, которые содержат необходимые для первички реквизиты (номер, дату, содержание расходов), кроме кассового чека, относятся:

- бланк строгой отчетности (в том числе, например, авиабилет);

- квитанция ПКО;

- товарный чек.

Рассмотрим, каковы требования к оформлению каждого из упомянутых документов.

Авансовый отчет без кассового чека: прилагаем БСО

Итак, авансовый отчет без кассового чека можно дополнить БСО. Чтобы к расходам не было претензий, БСО должен отвечать требованиям закона.

В настоящее время большинство продавцов должны формировать БСО с помощью автоматизированных устройств, по сути, приравненных к онлайн-ККТ, а такие БСО равнозначны чекам ККТ. Но некоторым продавцам до 01.07.2019 дозволяется использовать типографские бланки. В этом случае структура бланка строгой отчетности должна удовлетворять критериям , которые зафиксированы в п. 3 постановления Правительства РФ от 06.05.2008 № 359. Так, в БСО должны быть указаны:

- наименование документа (например, «Квитанция за оплату гостиничных услуг»);

- номер, серия документа;

- название поставщика услуги (БСО при продаже товаров не составляются);

- ИНН, адрес поставщика;

- вид предоставленной услуги;

- сумма денежных средств в счет оплаты услуги;

- дата расчетов;

- должность, Ф.И.О. и личная подпись сотрудника поставщика, при наличии — печать.

БСО должен быть выпущен на типографском оборудовании и состоять из 2 элементов — основной части и корешка (являющегося копией либо отрывной частью первого элемента). Работник, оплатив услугу, получает, таким образом, корешок БСО. Именно его нужно прилагать к авансовому отчету, а сведения из него вписывать в соответствующие графы.

Таким образом, работнику, получившему на руки денежные средства под отчет, перед тем как соглашаться брать корешок БСО от поставщика услуг, следует убедиться, что на соответствующем документе вышеуказанные реквизиты присутствуют. Исключение — если корешок не является отрывной частью БСО, который формируется в соответствии с отдельными правовыми актами, например, если речь идет об авиабилете.

Авансовый отчет без кассового чека: прилагаем квитанцию ПКО

Авансовый отчет без кассового чека может быть дополнен также квитанциями приходных кассовых ордеров.

ПКО, подобно БСО, состоит из 2 элементов — основной части и отрывной квитанции. Работнику, заплатившему за товар либо услуги подотчетными денежными средствами, отдается второй элемент. Именно его нужно прилагать к авансовому отчету.

Важно, чтобы квитанция ПКО соответствовала следующим основным требованиям:

- печать поставщика (при наличии таковой) должна проставляться одновременно на обоих элементах ПКО — таким образом, на квитанции она будет видна примерно наполовину;

- в графе «Сумма» квитанции ПКО величина денежных средств должна фиксироваться цифрами, в графе ниже — прописью.

Еще один нюанс: ПКО должны составляться исключительно по форме КО-1, которая была введена в оборот Госкомстатом постановлением от 18.08.1998 № 88. Поэтому работнику, прежде чем брать квитанцию ПКО, желательно убедиться, что в оригинале ордера есть отметка о соответствии документа форме КО-1.

И самое главное: квитанция к ПКО подтверждает только факт оплаты. Подтвердить с ее помощью вид расходов, к примеру, наименование приобретенных ТМЦ, услуг проблематично. Поэтому помимо квитанции к приходнику к авансовому отчету должен прилагаться документ о виде понесенных расходов: товарная накладная, акт и т.п.

Дополняем авансовый отчет товарным чеком

Еще один возможный сценарий обоснования расходов по отчетным средствам — использование товарного чека в качестве документа, дополняющего авансовый отчет. Товарный чек можно сделать приложением к АО, если он подтверждает факт заключения договора и факт совершения платежа (ст. 493 ГК РФ, письма Минфина от 16.08.2017 № 03-01-15/52653, от 06.05.2015 № 03-11-06/2/26028).

Для товарного чека законодательно не утверждена какая-либо форма, но есть требования к реквизитам. Он должен содержать:

- порядковый номер, дату составления;

- название фирмы либо Ф. И. О. индивидуального предпринимателя — поставщика товаров или услуг;

- ИНН поставщика;

- перечень товаров, услуг, оплаченных работником подотчетными денежными средствами, их количество;

- сумму, которую работник внес в кассу поставщика в рублях;

- должность, Ф. И. О., инициалы сотрудника, выдавшего товарный чек, его подпись.

Если какого-то из реквизитов нет, возможны претензии налоговиков к расходам. Поэтому просите подотчетника тщательно проверять выдаваемый ему документ. Как правило, товарный чек содержит полную делализацию оплаченных ТМЦ, значит, дополнять его накладной не требуется.

Про последние изменения в законе 54-ФЗ «О применении контрольно-кассовой техники» читайте .

Итоги

Составление авансового отчета обязательно сопровождается приложением к нему документов, подтверждающих осуществленные расходы. Такими документами могут быть не только кассовые чеки, но также БСО, квитанция к ПКО и товарные чеки. Оформление ПКО происходит на бланке утвержденной формы, а к реквизитам БСО и товарных чеков, не имеющих подобных форм, существуют определенные требования.

Кассовый чек хорошо знаком каждому современному человеку. Этот документ выдают кассиры в супермаркетах и магазинах, а также другие организации, занимающиеся продажей товаров. Многие предприниматели, решившие открыть ИП, задаются вопросом необходимости установки кассового оборудования в самый последний момент. И совершенно напрасно.

Кассовое оборудование должно применяться каждый раз, когда клиент расплачивается наличными. При этом, невыдача, как и не пробитие кассовых чеков - весьма распространённое нарушение, которое выявляется при проверках налоговыми службами.

Для чего нужен кассовый чек

Кассовый чек, в первую очередь, является подтверждением совершённой сделки. При пробитии этого документа сумма денежных средств, проведённых через кассу за отчётный период, фиксируется. Если сделка совершается «мимо кассы», то это является прямым нарушением прав клиента, а также идёт вразрез с понятием кассовой дисциплины.

В чеке содержится такая информация, как:

- наименование ИП;

- ИНН организации ИП;

- сумма сделки;

- дата и время;

- номер чека, ККТ и ЭКЛЗ;

- порядковый номер КПК;

В некоторых случаях на кассовом чеке печатается наименование и количество купленного товара.

Вопреки расхожему мнению, бытующему среди недобросовестных продавцов, непробитый кассовый чек или выдача его альтернативы (товарного чека) не лишает клиента возможности вернуть деньги за приобретённый товар. А потому подобная «хитрость» может обернуться лишь дополнительными проблемами, штрафом и нежелательным вниманием со стороны налоговой службы.

Следует отметить, что проверяющие органы очень внимательно относятся к вопросу выдачи кассовых чеков. При наличии подозрений они берут предпринимателя, как говорится, «на карандаш» и проявляют больше рвения во время инспекций, что многократно повышает шансы получить штраф за какое-нибудь мелкое отступление от строгих правил.

Невыдача чеков и последствия

Действующее в настоящее время законодательство предусматривает ответственность в виде денежного штрафа за непробитый и не выданный кассовый чек. Следует отметить, что под такое правило попадают и любые другие документы, оформленные с использованием кассового оборудования, которое не прошло регистрацию или не соответствует предъявляемым требованиям.

На должностное лицо в случае обнаружения факта невыдачи кассового чека накладывается штраф на сумму от трёх до четырёх тысяч рублей. Юридическим лицам в аналогичной ситуации придётся раскошелиться на сумму в десять раз больше.

В некоторых случаях штраф может быть заменён на предупреждение, но только при соблюдении двух условий:

- ИП до этого момента не совершал административных правонарушений;

- В процессе проверки сотрудниками налоговой инспекции не было выявлено других нарушений.

Другими словами, ИП может избежать штрафа за невыдачу чека только один раз за всё время работы.

Невыдача кассового чека выявляется только в ходе проверки ИП или юридических лиц сотрудниками налоговых служб. Правда, следует сразу отметить, что поводом для инспекции ИП могут послужить жалобы покупателей. Неоднократные нарушения кассовой дисциплины рано или поздно вызывают пристальное внимание со стороны соответствующих государственных учреждений, что в конечном итоге оборачивается большими неприятностями. И если сумма штрафа может показаться многим предпринимателям совсем несущественной, то альтернатива в виде излишнего внимания со стороны проверяющих органов доставит куда больше неприятностей и головной боли.

Когда неисправен ККТ

Любая техника имеет неприятное свойство ломаться и выходить из строя. И кассовые аппараты не являются исключением. Невыдача чека может быть обусловлена как техническими причинами, так и тем, что в устройстве просто закончилась лента. В любом случае позиция закона остаётся однозначной: чек обязателен и должен быть выдан, нет чека - нет продажи. В противном же случае техническая неисправность приравнивается к умышленному нарушению законов и карается штрафом.

Согласно правилам, в случае неисправности ККМ продавец должен прекратить приём наличных и отменить сделку, если ее совершение уже было начато в момент возникновения неисправности. Если в аппарате просто закончилась лента, то допустимо заменить её и продолжить свою работу. В противном же случае на предпринимателя может быть наложен штраф.

Подделка чеков

Причин для подделки кассовых чеков может быть много. Некоторые компании и ИП совершают такое правонарушение в целях снизить налоги, покупатели это делают чтобы, например, пройти мимо охраны в супермаркете, предъявив сделанный заранее документ. В любом случае, подделка рано или поздно распознаётся и влечёт за собой нежелательные проблемы, описанные в Федеральном законе N54.

Следует отметить, что подделка чеков осложнена и тем, что на каждом документе печатается код КПК, который генерируется ЭКЛЗ из таких данных, как сумма, дата, время и номер чека. Даже при очень большом желании самостоятельно расшифровать такую комбинацию символов практически невозможно, а сгенерировать её вручную и подавно.

Более того, в каждом здании налоговой инспекции установлен специальный ящик, куда каждый желающий может поместить кассовый чек на проверку. Сотрудники этого учреждения периодически проверяют содержимое ящика на соответствие кода КПК. Более того, подлинность кассовых чеков можно проверить и самостоятельно. Для этого совсем не обязательно выходить из дома, достаточно лишь заполнить специальную форму на официальном сайте налоговой инспекции. В случае если подделка будет обнаружена, организации, выдавшей поддельный документ, грозит внеплановая проверка.

Когда можно обойтись без чека

Согласно действующему в настоящее время законодательству и Федеральному закону № 54 от 22.05.03 в частности, ИП вправе отказаться от использования кассового оборудования в ряде случаев:

- Если деятельность ИП связана с оказанием услуг населению. В этом случае выдаются бланки строгой отчётности, которые выступают в качестве альтернативы кассовым чекам;

- Использование определённых схем налогообложения. ИП может не выдавать кассовый чек на вполне законных основаниях в случае, если используется ПСН или ЕНВД. Под это исключение попадают виды деятельности, предусмотренные пунктом вторым статьи 346.26 Налогового кодекса России. Тем не менее, выдача альтернативы в виде товарного чека, квитанции или любого другого документа, подтверждающего приём наличных денежных средств, обязательна.

В иных случаях неиспользование кассового аппарата является незаконным.

Следует отметить, что кассовый чек нельзя заменить другим документом, за редкими исключениями, отмеченными выше. Если вместо кассового клиент получит товарный чек, накладную или любую другую бумагу, он будет вправе направить жалобу в соответствующие инстанции.