Товарный чек – гарантия законности и правильности совершения покупки. Товарный чек вместо кассового чека

Выберите рубрику 1. Предпринимательское право (233) 1.1. Инструкции по открытию бизнеса (26) 1.2. Открытие ИП (26) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование предпринимательской деятельности (13) 1.8. Кассовая дисциплина и бухгалтерия (69) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (8) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (13) 1.9. Проверки бизнеса (16) 10. Онлайн-кассы (9) 2. Предпринимательство и налоги (401) 2.1. Общие вопросы налогообложения (25) 2.10. Налог на профессиональный доход (7) 2.2. УСН (44) 2.3. ЕНВД (46) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (34) 2.4.1. НДС (17) 2.4.2. НДФЛ (6) 2.5. Патентная система (24) 2.6. Торговые сборы (8) 2.7. Страховые взносы (58) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (84) 2.9. Налоговые льготы (71) 3. Полезные программы и сервисы (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Сервисы Налог Ру (12) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (101) 5.1. Отпуск (7) 5.10 Оплата труда (5) 5.2. Декретные пособия (1) 5.3. Больничный лист (7) 5.4. Увольнение (11) 5.5. Общее (21) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Прием на работу (3) 5.9. Иностранные кадры (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (12) 7.3. ГОСТы и техрегламенты (10) 8. Формы документов (81) 8.1. Первичные документы (35) 8.2. Декларации (25) 8.3. Доверенности (5) 8.4. Формы заявлений (11) 8.5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (24) 9.1. НОВОСТИ (4) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4)Товарный чек - это документ, выписываемый продавцом в подтверждение покупки и удостоверяющий факт оплаты. Разберемся, достаточно ли его для списания подотчетных сумм и оприходования товарно-материальных ценностей (ТМЦ) и как его правильно оформить.

Товарный чек не является унифицированным документом, обязательным к применению юридическими лицами. Нет и обязательной формы. Однако выдача его продавцом подтверждает заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ ) и должна соответствовать требованиям ст. 9 закона №402-ФЗ о первичных учетных документах.

Согласно Правилам продажи отдельных видов товаров (Постановление Правительства от 19.01.1998 г. № 55 ), при разносной торговле вместе с покупкой покупателю передается товарный чек, в котором указываются:

- наименование товара;

- сведения о продавце;

- дата продажи;

- количество товара;

- его цена;

- подпись представителя продавца.

Если кассовый чек не содержит наименование товара, артикул или сорт, вместе с товаром покупателю передается бланк, в котором указываются эти сведения.

Юридические лица, которые имеют право работать без ККТ (ст. 2 Закона № 54-ФЗ ), обязаны предоставить покупателю по его требованию документ, фиксирующий прием денежных средств (товарный чек или квитанцию). Продавца и саму торговую организацию за отказ выдать такие квитанции ждут штрафные санкции, согласно ст. 14.5 КоАП . Размеры штрафов различаются и составляют для:

- гражданина — от 1500 до 2000 рублей;

- должностных лиц — от 3000 до 4000 рублей;

- юридических лиц — от 30 000 до 40 000 рублей.

Товарный чек может являться дополнением к кассовому или быть самостоятельным платежным документом. Он служит в целях защиты прав покупателей и доказательства расходования подотчетных сумм. При покупке гарантийного товара покупатель обязан сохранить документы оплаты в течение всего срока гарантии.

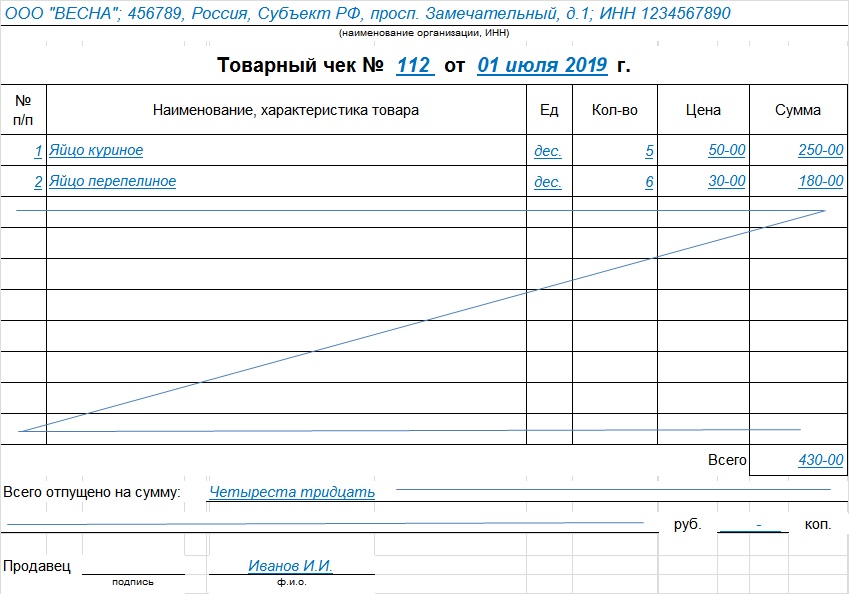

Образец товарного чека

Каждая организация имеет право разработать свою форму и утвердить ее учетной политикой (ст. 9 закона № 402-ФЗ) или скачать товарный чек (готовый образец). Главное требование: такие бланки должны содежать обязательные реквизиты:

- наименование;

- дата составления;

- порядковый номер;

- наименование продавца;

- ИНН организации или ИП;

- вид товара, его цена, количество и общая сумма покупки;

- должность, ФИО и подпись ответственного лица.

Этот шаблон создан в соответствии с требованиями к тому, как должен выглядеть товарный чек: бланк скачать и использовать готовый, а не тратить время на создание собственного — мудрое решение.

Порядок заполнения

- В верхней части бланка указывается наименование юридического лица — продавца, его адрес и ИНН. Можно поставить штамп, содержащий эти сведения.

- Порядковый номер: нумерация может вестись с каждого нового дня, а может и сначала отчетного периода.

- Дата оформления должна совпадать с датой покупки.

- Информация о товарах, услугах или работах. Если наименование не вмещается в одну строку, переносим на следующую. Наименование каждой позиции указывается отдельно, можно добавить артикул, сорт, партию. Объединять товары в одну группу не допускается.

- Итоговая сумма покупки указывается цифрами и прописью.

- Внвизу ставятся должность, фамилия, инициалы и личная подпись продавца или иного ответственного лица.

Шаблон можно составить на нескольких листах, скрепить и пронумеровать страницы. Итоговую сумму указываем на последнем листе и делаем запись, что это один документ. Пустые строки прочеркиваем, чтобы исключить последующее вписывание. При ошибке необходимо выдать новый документ, исправления не допускаются. Его выписывают в одном экземпляре для покупателя, копию, как правило, продавец оставляет себе.

Фискальный чек

Это разновидность кассового документа и определяется по специальным признакам:

- регистрационному номеру ККТ.

Подтверждением покупки считают наличие товарного и кассового чека.

Сроки хранения

Хранить квитанции подтверждения расходов покупатель обязан не менее 5 лет, а в случае убытков — 10 лет.

Торговля это отдельный вид деятельности, который подчиняется своим правилам и законам. Главное из них – применение в точках торговли кассового аппарата, хотя в некоторых случаях можно обойтись и без него.

Это касается тех предпринимателей, которые находятся на едином налоге. Они в отличие от остальных освобождены от использования в своем предприятии кассового аппарата. Вместо этого они имеют право на выдачу товарного чека – документа, законодательно подтверждающего факт осуществления купли-продажи.

Основные требования к документу

Определенной формы заполнения товарного чека нет, поэтому в каждом предприятии или магазине это делается по-разному. Чек считается первичной документацией и имеет целый ряд реквизитов, которые должны обязательно в нем присутствовать. К ним относятся:

— порядковый номер;

— дата выдачи товарного чека;

— название документа;

— ФИО индивидуального предпринимателя, выдавшего чек;

— артикул и количество проданного товара;

— общая стоимость товара;

— ФИО лица, выписавшего чек, а также его подпись.

Согласно законодательству, сотрудник торговой фирмы может выдать только один товарный чек или сразу два документа (товарный в дополнение к кассовому). Причем между ними товарный чек считается важнее. Он отображает более подробную информацию о факте купли-продажи. К тому же продавец обязан выдать клиенту такой документ. Наличие товарного чека убережет стороны от недобросовестного поведения. А его предоставление – гарантия разрешения большинства спорных ситуаций.

За невыдачу товарного чека предусмотрен штраф. Его размер зависит от того, кто будет наказан: продавец, должностное лицо или компания в целом. Если подобное нарушение спровоцировало потерю большого количества денежных средств или повлияло на имидж других предприятий, то суд может значительно увеличить сумму штрафных выплат.

Принципы оформления товарного чека

Кроме требований к содержанию товарного чека существуют правила его оформления. Чтобы не нарушать закон стоит запомнить, как нужно заполнять документ. Рассмотрим рекомендации, которые помогут избежать ошибок:

— необходимо обязательно указывать все перечисленные реквизиты. При отсутствии какого-либо из них торговый чек считается недействительным, поэтому не может быть документом, подтверждающим покупку;

— каждый товар заполняется отдельной строкой. Любые сокращения или обобщения затрудняют работу бухгалтерии и налоговой инспекции;

— общая стоимость покупки указывается отдельно;

— хотя законом не предусмотрено наличие печати на чеке, в некоторых случаях бухгалтерия требует её ставить;

— в торговом чеке не должно оставаться пустых строк, поэтому их следует перечеркнуть;

— если товарный чек дополняет кассовый, то на нем должна быть написана специальная пометка;

Как отличить товарный чек от кассового?

Несмотря на то, что оба вида чеков широко применяются в торговле при расчете с покупателем, между ними существуют отличия. Кассовый чек представляет собой фискальный документ, необходимый налоговой инспекции. Такой чек позволяет контролирующим органам следить за правильностью ведения расчетов и своевременностью выплаты налогов. Такой чек всегда печатается на кассовом аппарате. Он содержит реквизиты предприятия, а также его местонахождение, точное время совершения покупки, индивидуальный номер аппарата. Современные кассовые аппараты автоматически передают данные в налоговую с определенной периодичностью.

Товарный чек не относится к фискальным документам. Его составляет продавец в дополнение к кассовому чеку или вместо него. Обычно бланк заполняется от руки, но может использоваться и обычная компьютерная техника. Цель составления товарного чека – подробное описание продукции или услуги, проданной за наличные средства.

Организация вправе учесть только обоснованные и документально подтвержденные расходы (п. 1 ст. 252 НК РФ). Вместе с тем Налоговый кодекс не содержит четких перечней документов, которыми можно подтвердить конкретные виды расходов. В пункте 1 статьи 252 НК РФ лишь указано, что подтверждающие документы должны быть оформлены в соответствии с законодательством РФ, а если расходы произведены на территории государства, то в соответствии с обычаями делового оборота, применяемыми в этом государстве.

В этой связи возникает вопрос: считаются ли надлежаще подтвержденными расходы организации на приобретение товаров, работ или услуг через подотчетное лицо, если продавец выдал лишь один первичный документ, например только кассовый чек или только товарный? И можно ли учесть расходы, подтвержденные одним лишь этим документом? Проанализируем письма налоговых органов разных уровней, чтобы узнать, что проверяющие думают по этому поводу.

Достаточно ли кассового чека для подтверждения расходов?

Помимо перечисленных в этом пункте реквизитов, в кассовом чеке могут присутствовать и другие сведения, предусмотренные техническими требованиями к ККТ либо обусловленные особенностями сферы ее применения (абз. 3 п. 4 Положения по применению ККМ при осуществлении денежных расчетов с населением). Чаще всего на кассовых чеках, отпечатанных на современной технике, имеется перечень приобретенных товаров, включающий их наименование, количество, цену и общую стоимость товаров одного наименования.

Московские налоговики считают, что при наличии в чеке ККТ перечня покупок товарный чек не нужен (письмо УФНС России по г. Москве от 26.04.11 № 17-15/041152).

Более того, УФНС России по г. Москве признало, что кассовый чек, содержащий перечень товаров, подтверждает не только их оплату, но и приобретение, поэтому он может являться основанием для оприходования ТМЦ и отражения расходов на их покупку в налоговом учете (письмо от 26.06.06 № 20-12/56636@).

Лишь в случае отсутствия в чеке ККТ перечня приобретенных товаров продавец по просьбе покупателя выписывает ему товарный чек (письма УФНС России по г. Москве от 26.06.06 № 20-12/56636@ и УМНС России по г. Москве от 06.10.04 № 26-12/64015). Этот документ должен содержать все семь реквизитов, обязательных для первичных учетных документов.

Подтверждают ли расходы чеки с ККТ, не зарегистрированной в ИФНС?

Нередко при проведении выездных проверок налоговики обнаруживают, что на кассовых чеках, предъявленных в качестве документального подтверждения расходов на приобретение товаров, работ или услуг, указан номер ККТ, которая не зарегистрирована за контрагентом в налоговых органах. В подобных ситуациях инспекторы как минимум исключают расходы организации-покупателя на покупку товаров, работ, услуг у этого контрагента и пересчитывают ей налог на прибыль. ФНС России подтвердила правильность таких действий.

Ведомство подготовило для территориальных инспекций обзор арбитражной практики по спорам, возникающим в связи с применением административной ответственности за наиболее распространенные нарушения в порядке ведения кассовых операций и при работе с наличными деньгами (письмо ФНС России от 05.06.13 № АС-4-2/102502). Помимо прочих выводов, рекомендованных инспекторам для применения на практике, ФНС России указала следющее. Представленные в подтверждение расходов кассовые чеки, содержащие номер ККТ, которая в налоговом органе за контрагентом не зарегистрирована, свидетельствуют о том, что хозяйственной операции фактически не было.

Поскольку реальность операций с контрагентом не доказана, ведомство отметило, что при аналогичных обстоятельствах инспекторы вправе исключить у покупателя расходы, подтвержденные такими кассовыми чеками, и отказать ему в вычете НДС по этой сделке.

Подтверждает ли расходы заверенная копия кассового чека?

Со временем информация, отраженная на кассовом чеке, может потускнеть или вообще полностью выцвести. Нередко по истечении всего нескольких месяцев чеки ККТ превращаются в абсолютно чистые листки бумаги, как будто на них вообще ничего не было напечатано. Такое случается, если в ККМ используется, например, метод термопечати. Самостоятельно восстановить утраченную информацию практически невозможно.

Конечно, организация-покупатель может попросить дубликат кассового чека у продавца. Но и это не всегда удается. В такой ситуации московские налоговики порекомендовали делать ксерокопии с чеков ККТ и заверять их должным образом (письма УФНС России по г. Москве от 26.06.06 № 20-12/56636@ и от 12.04.06 № 20-12/29007). Очевидно, что ксерокопии необходимо сделать, когда информацию на кассовом чеке еще можно прочитать. Оригинал самого чека целесообразно подшить к его копии.

По мнению УФНС России по г. Москве, заверенные ксерокопии чеков ККТ можно считать первичными учетными документами, подтверждающими расходы на приобретение за наличный расчет товаров, работ, услуг (письмо от 26.06.06 № 20-12/56636@). Значит, отсутствие читаемого чека ККТ при наличии заблаговременно сделанной с него копии не является препятствием для признания в налоговом учете расходов на покупку товаров, работ, услуг, оплаченных этим чеком. Вместе с тем выдача самим продавцом копий кассовых чеков, а не их дубликатов не допускается (письмо ФНС России от 10.07.13 № АС-4-2/12406@).

Даже если чек ККТ все-таки выцвел и организация-покупатель не успела снять с него ксерокопию, она сможет подтвердить расходы товарным чеком (письма УФНС России по г. Москве от 26.06.06 № 20-12/56636@ и от 12.04.06 № 20-12/29007). В товарном чеке должны быть указаны наименование продавца, дата продажи, названия приобретенных товаров или услуг, их цены и количество, фамилия, инициалы и подпись продавца, то есть все реквизиты, являющиеся обязательными для первичного учетного документа.

Когда можно подтвердить покупки одним товарным чеком без кассового?

Некоторые категории продавцов при осуществлении наличных денежных расчетов или расчетов с использованием платежных карт вправе не применять ККТ. К таким категориям, в частности, относятся (п. 2.1 ст. 2 Федерального закона от 22.05.03 № 54-ФЗ далее — Закон о ККТ):

— организации и индивидуальные предприниматели, применяющие при реализации товаров, работ, услуг в рамках «вмененной» деятельности;

— предприниматели, перешедшие на при осуществлении видов деятельности, в отношении которых применяется эта система.

Указанные лица вместо чека ККТ обязаны в момент оплаты товара, работы, услуги выдавать по требованию покупателя товарный чек, квитанцию или другой документ, подтверждающий прием денег. Перечень сведений, которые должны быть отражены в этом документе, приведен в пункте 2.1 статьи 2 Закона о ККТ. ФНС России пояснила, что чек ККТ и такой документ с точки зрения подтверждения факта оплаты товара являются идентичными (письмо от 14.09.10 № ШС-37-3/111573).

Таким образом, товарный чек, квитанция или другой аналогичный документ, выданный «вмененщиком» или применяющим патентную систему налогообложения предпринимателем, одновременно подтверждает и приобретение ТМЦ, и их оплату. Аналогичной точки зрения придерживаются и московские налоговики (письмо УФНС России по г. Москве от 17.10.11 № 16-15/100094@). Они дополнительно указали, что типовая форма товарного чека не утверждена, поэтому каждый вправе разработать, утвердить и применять собственную его форму. Главное, чтобы в нее были включены все обязательные реквизиты первичного документа, предусмотренные Законом о ККТ и законодательством о бухгалтерском учете.

Однако, чтобы признать в налоговом учете расходы на такую покупку, организации-покупателю в дополнение к указанному документу также потребуются первичные документы, свидетельствующие о связи произведенных расходов с осуществлением деятельности, направленной на получение доходов (п. 1 ст. 252 НК РФ и письмо ФНС России от 25.06.13 № ЕД-4-3/11515@).

Отметим, что в случае приобретения товаров, работ, услуг у лиц, которые на совершенно законных основаниях не используют ККТ, инспекторы все равно могут предъявить претензии к документальному подтверждению этой операции. Ведь только на основании одного товарного чека невозможно достоверно установить, что его выдал именно плательщик ЕНВД или предприниматель, применяющий патентную систему налогообложения. Поэтому организациям, приобретающим ТМЦ у указанных категорий налогоплательщиков, целесообразно запрашивать у них копию патента или выданного инспекцией уведомления о постановке на учет в качестве «вмененщика».

Конечно, не исключено, что продавец откажется выдать копию такого документа, тем более что он не обязан предоставлять ее своим клиентам. В таком случае при возникновении разногласий с налоговиками рекомендуем ссылаться на то, что нормы Налогового кодекса не возлагают на покупателя обязанность по проверке налогового статуса его контрагентов.

Бывают ситуации, когда у индивидуального предпринимателя или организации нет кассового аппарата. Как в таком случае оформить товарный чек? Какие существуют особенности и правила заполнения документа? Где взять образец товарного чека, чтобы не ошибиться при его выписке?

Можно ли выдавать товарный чек без кассового

Предприниматели и организации, работающие на системе ЕНВД, обязаны выдавать покупателю квитанцию либо товарный чек, но они не могут выдавать кассовый чек из-за отсутствия кассового аппарата. По этой причине в их случае выдача товарного чека без кассового вполне закономерна и правомерна.

Как оформить документ в отсутствие кассового аппарата

Существуют определённые правила заполнения и требования к товарному чеку без кассового. Необходимо указать некоторые обязательные реквизиты товарного чека без кассового. Ниже они представлены.

- Документ должен иметь строго определённое наименование - «Товарный чек».

- Номер чека.

- Дата: день, месяц, год. Месяц следует указывать прописью.

- Наименование ИП или компании с указанием ИНН и КПП (для ООО). Ф. И. О. предпринимателя следует писать полностью.

- Можно указывать адрес, номер телефона и прочую дополнительную информацию о компании.

- Каждый товар должен быть прописан в отдельной графе с указанием количества и цены.

- Цена на каждый товар. Обязательно нужно прописывать через запятую копейки после рублей. Например, двадцать пять рублей сорок копеек будут выглядеть так - 25,40 руб.

- Итоговая сумма покупки.

- Ф. И. О. и подпись продавца.

Отличаются ли реквизиты документа у ООО и ИП

Принципиальных отличий в оформлении товарного чека, выданного предпринимателем и компанией, нет. Как не существует и унифицированной формы этого документа. Его внешний вид зависит только от фантазии компании, впрочем, многие фирмы для выписки товарного чека используют готовые типографские бланки.

Образец товарного чека

Действителен ли товарный чек без печати

Законом не предусматривается наличие печати на чеке, тем более, если предприниматель в принципе ведёт свою деятельность без печати. Однако некоторые компании предпочитают заверять документ специальной печатью «Для документов».

Иногда индивидуальный предприниматель или организации ведут свою деятельность без использования кассового аппарата. Компании, работающие по системе ЕНВД, обязаны выдавать покупателю либо квитанцию, либо товарный чек, но кассовый чек они выдать не могут. В связи с этим они обязаны соблюдать правила заполнения и требования к оформлению товарного чека, выданному без кассового документа.