Стратегический менеджмент организации. Норма прибыли и ее экономическая роль. Рост органического строения капитала - причина падения нормы прибыли

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности (IRR). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости ) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности формула расчета

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t – период времени.

|

★ |

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC ).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

IRR| Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье « ». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Мастер-класс: «Как рассчитать внутреннюю норму доходности бизнес плана»

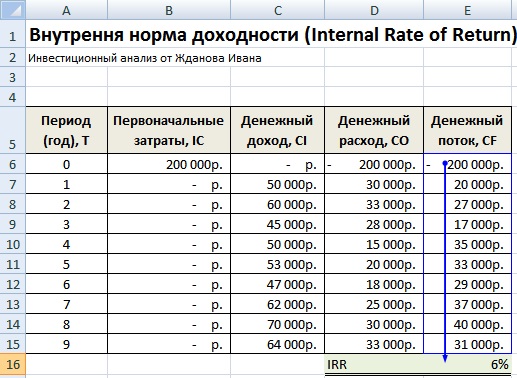

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

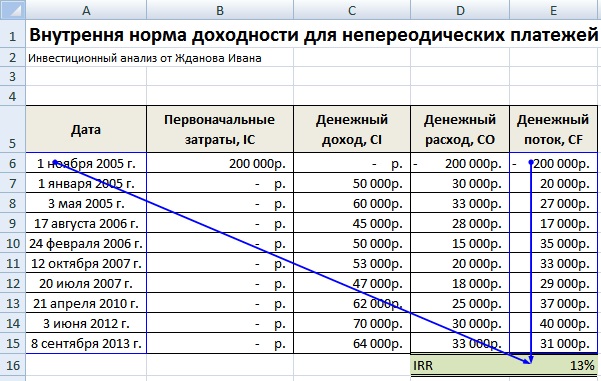

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

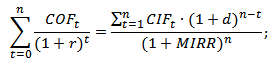

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COF t – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

Реализуя изготовлен товар на рынке, предприятие получает определенное количество денег, которые является рыночной стоимостью продукции (с+v+Ро) получили название «суммы продаж» или «валовой

выручки». После замещения с этой выручки стоимости потребленных средств производства (с) остаются средства, составляющие стоимость реализованного чистого (созданного живым трудом) продукта, или вновь созданную (добавленную стоимость v+Ро. Вновь созданная стоимость является той величине, которая, собственно, и обеспечивает самостоятельную жизнедеятельность предприятия, дает возможность совершенствовать, развивать его экономическую и социальную базу.

Часть средств вновь созданной стоимости, которая представляет необходимый продукт (V), направляется на формирование фонда заработной платы рабочих и служащих. Другая е прибылью предприятия. Такое разделение вновь созданной стоимости должна осуществлять и отдельное лицо (семья), если она занимается индивидуальной производственной деятельностью собственными средствами производства. Ни форма собственности, ни форма хозяйствования не могут отменить объективных потребностей расширенного воспроизводства. Для предпринимателя как собственника средств производства (которым может быть и производственный коллектив) заработная плата выступает прямыми затратами на производство. В связи с этим в хозяйственной практике ее вместе с затратами средств производства относят на себестоимость (С+V), а прибыль рассматривают как разницу между суммой продаж и себестоимостью продукции: (С+V+Ро) - (С+V) = Ро, или, что в принципе то же самое, как разницу между ценой продажи (оптовой цене предприятия) и себестоимостью.

Такая трактовка прибыли является справедливым с позиций механизма его изъятия или количественного определения, но далеко неполным, поскольку не раскрывает источники его образования. Если прибыль рассматривать как разницу между выручкой от реализации и себестоимостью продукции, то складывается впечатление, что он рождается в сфере обращения. На самом деле, вне оборотом прибыль возникнуть не может, потому что невозможно его получить, не продав товар. Но это вовсе не свидетельствует о том, что источником прибыли является обращение.

Из изложенного ясно, что своими корнями прибыль достигает в производство, где создается дополнительный продукт. Во время продажи товара воплощена в нем стоимость прибавочного продукта реализуется как избыток денег над их затратами, которые пошли на изготовление товара, то есть как прибыль. И совсем не обязательно величина прибыли равна стоимости прибавочного продукта. По условий функционирования производителя на общественное нормальном уровне все будет зависеть от высоты цены на его товар, а она - от конъюнктуры рынка. Неблагоприятная конъюнктура не позволит через низкую цену получить в виде прибыли всю воплощенную в товаре стоимость прибавочного продукта. Недополученную одним субъектом часть стоимости прибавочного продукта рынок перераспределит другом, на продукцию которого в настоящее время сложился высокий спрос. Поэтому последний реализует как прибыль и свою, и часть чужой стоимости прибавочного продукта.

Получить в виде прибыли эквивалент стоимости прибавочного продукта, осуществленного производителем в товаре, можно только тогда, когда совпадают: 1) индивидуальные затраты труда производителя с отраслевыми средневзвешенным; 2) органическое строение производственных фондов отрасли с середньосуспільною; 3) предложение определенного товара со спросом на него. Во всех других случаях цены перераспределят дополнительный продукт. Такие объективные закономерности рыночной экономики. Все это дает основания утверждать, что прибыль является производной от стоимости прибавочного продукта или формой существования последнего в условиях товарного производства, формой, которая образуется при продаже товара. Эти сущностные (качественные) стороны прибыли в концентрированном виде отражает его определение как реализованной стоимости прибавочного продукта. Количественно прибыль является разницей между суммой продаж и себестоимостью продукции.

Прибыль всегда принадлежит владельцу средств производства, поскольку присвоение прибыли является одной из основных форм экономической реализации собственности. Это касается любой формы собственности. Владелец имеет безусловное право распоряжаться прибылью на свое усмотрение. Но он не может позволить себе все или большую часть прибыли использовать на личное потребление, то есть «проесть». Практика западных стран показывает, что владельцы (а среди них все большее распространение приобретают владельцы коллективные, в том числе с участием трудящихся) используют прибыль на расширение и техническую реконструкцию производства, подготовку и переподготовку кадров, социальные нужды коллектива фирмы, его премировании, на охрану труда, благотворительные фонды и т. д., не говоря уже об уплате налогов, процентов за кредит и т.п. Следовательно, использовать весь или большую часть прибыли на собственное потребление частный собственник просто не может.

Современные экономические школы различают нормальный и экономическую прибыль. При этом экономическая прибыль - это общая выручка за вычетом всех издержек (внешних и внутренних, включая в последние и нормальную прибыль предпринимателя). Бухгалтерская прибыль - общая выручка фирмы за вычетом внешних издержек.

Примерно по таким направлениям распределяется сейчас прибыль предприятий в Украине. После всех необходимых отчислений (расчеты с государственным бюджетом и высшими органами государственного управления, отчисления на социальное страхование, уплата процентов за кредит, а также штрафов, пени, неустоек, если в этом возникает потребность, у предприятий остается так называемый чистая прибыль, из которого формируются: 1) фонд развития производства, науки и техники; 2) фонд социального развития коллектива; 3) фонд материального поощрения.

Фонд развития производства, науки и техники служит основным источником финансирования технического переоснащения производства, научных и опытно-конструкторских разработок, переподготовки кадров и освоение новых видов продукции. За счет этого фонда осуществляется возведение временных зданий и сооружений, содержащихся подъездные пути, покупается инвентарь для подсобного хозяйства и др. Часть фонда может быть передана другому предприятию для решения совместных производственных проблем.

Средства фонда социального развития коллектива направляются на жилищное строительство, строительство и содержание объектов социально-культурной сферы, спортивные, оздоровительные, культурно-массовые мероприятия, другие социальные нужды.

Фонд материального поощрения используют для выплаты премий по итогам производственной деятельности. Цель формирования и использования такого фонда - более тесно увязать экономические интересы рабочих с конечными результатами деятельности предприятия. По решению коллектива предприятия средства фонда материального поощрения могут быть перечислены в фонд социального развития.

Некоторая однотипность основных направлений использования прибыли западными фирмами и отечественными предприятиями обусловлена самой природой прибыли и потребностями расширенного воспроизводства. Однако в его распределении наблюдаются и существенные особенности. В частности, это значительное ограничение предприятий Украины в распоряжении чистой прибылью путем установления отраслевыми органами управления нормативов его распределения.

В экономике, построенной по рыночным принципам, интерес к производству у предпринимателя возбуждается именно прибылью, увеличение которого позволяет увеличить уровень потребления. Однако сумма прибыли зависит не только от количества вложенных в производство средств, которые предопределяют объемы выпуска продукции, но и от того, сколько прибыли приносит каждый вложенный в производство денежная единица. При одинаковых ценах и затратах средств размер прибыли всегда больший там, где единица вложений прибыльное. Степень доходности вложений определяет норма прибыли (Г"), которая исчисляется как отношение массы прибыли (Р) к авансированных в производство средств (С+V):

Хозяйствующий субъект стремится направить имеющиеся в его распоряжении средства в производство с наибольшей нормой прибыли. Итак, предпринимательский интерес к производству определенной продукции прямо пропорционально зависит от высоты нормы прибыли. Именно поэтому норму прибыли еще называют показателем целесообразности капиталовложений. Но уровень предпринимательской деятельности определяется не только способностью прибыльно вложить средства. Не меньшее значение имеет умение повысить прибыльность уже осуществленных вложений, используя для этого все факторы, способствующие росту нормы прибыли.

Одним из таких факторов является увеличение удельного веса дополнительного продукта во вновь созданной стоимости. Основными путями достижения этой цели являются: удлинение рабочего дня при сохранении прежней заработной платы; сокращение фонда заработной платы при неизменной численности работающих; повышение интенсивности труда при неизменной или относительно медленнее растущей заработной плате. Однако в высокоразвитых странах за существующего там законодательства, состояния и влиятельности профессиональных союзов трудящихся все эти способы приобретают во времени все больше историко-познавательной, чисто теоретической ценности.

Высота нормы прибыли в значительной степени зависит от скорости оборота производственных фондов. Когда оборот ускоряется, авансированная в производство стоимость за определенный промежуток времени оборачивается большее количество раз.

Тогда при неизменной сумме средств, вращающихся, увеличиваются объемы производства, реализации продукции, а с ними размеры прибыли. В результате повышается его норма. Важным фактором повышения нормы прибыли является снижение себестоимости продукции, в частности сокращение затрат на средства труда. Способы такого сокращения выяснялись при рассмотрении путей снижения себестоимости. Поэтому здесь лишь отметим, что уменьшение индивидуальных затрат производства, с одной стороны, и одновременное увеличение вследствие этого прибыли - с другой, является действенным средством повышения нормы прибыли.

Еще одним фактором, который существенно влияет на высоту нормы прибыли, выступает рыночная цена. Максимально высокой норма прибыли бывает, когда рыночная цена находится на уровне покупательной способности. Максимально низкой - на грани цены с себестоимостью. Если цена сравнима с себестоимостью, предприятие перестает получать прибыль. В промежутке между покупательной способностью и себестоимостью возможен ряд цен, а следовательно, норм прибыли. Несмотря на то, что рыночная

Прибыль занимает одно из важных мест в общей системе стоимостных инструментов рыночной экономики. Она обеспечивает экономическую устойчивость фирмы, гарантирует полноту ее финансовой независимости.

В экономической науке XX в. можно выделить основные теории:

Производительного капитала (прибыль есть результат функционирования капитала как обязательного фактора любого производства);

Рисковых прибылей (прибыль - это плата за риск и неопределенность результата). Она утверждает, что прибыли можно добиться только в неопределенности. При таком подходе прибыль рассматривается как получаемый в силу неопределенности избыток над «договорными доходами факторов», включающими нормальную прибыль;

Прибыли как трудового дохода от предпринимательской деятельности во всех ее видах;

Прибыли как результата существования монополии.

Общим признаком указанных теорий является признание источником прибыли новаторской творческой деятельности предпринимателя.

Закон тенденции нормы прибыли к понижению - объективный экономический закон капитализма, согласно которому по мере развития капиталистического производства возникает тенденция к снижению средней (общей) нормы прибыли. Существование такой тенденции объясняется тем, что на среднюю прибыль одновременно действует ряд противоречивых факторов. С одной стороны, рост органического строения капитала и замедление оборота капитала ведут к падению нормы прибыли. С другой стороны, ряд факторов тормозит и порой парализует процесс снижения общей нормы прибыли.

Факторы, противодействующие падению нормы прибыли, - это повышение степени эксплуатации рабочих; понижение заработной платы ниже стоимости рабочей силы; удешевление элементов постоянного капитала, что тормозит рост органического строения капитала; развитие внешней торговли, что позволяет удешевлять как элементы постоянного капитала, так и жизненные средства, в которые воплощается переменный капитал.

Важным фактором, препятствующим падению нормы прибыли, является образование акционерных обществ, а в современных условиях - господство монополистического капитала, который за счет монопольной цены поддерживает норму прибыли на высоком уровне. В результате норма прибыли уменьшается не в той пропорции, в какой повышается органическое строение капитала, а иногда совсем не понижается. Процесс понижения нормы прибыли приобретает характер тенденции, которая явственно выступает только при определенных обстоятельствах и в течение продолжительных периодов времени.

Действие закона тенденции нормы прибыли к понижению ведет к обострению противоречий капитализма. Стремясь возместить падение нормы прибыли увеличением ее массы, капиталисты усиливают эксплуатацию пролетариата, снижая тем самым платежеспособный спрос населения и расширяя объем производства далеко за пределы платежеспособного спроса. Это служит условием экономических кризисов перепроизводства, усиливает антагонистические противоречия между пролетариатом и буржуазией. Усиливается борьба и внутри класса капиталистов за распределение общей массы прибыли.

В погоне за повышением нормы прибыли капиталисты устремляются с капиталами в экономически слаборазвитые страны, где техническая вооруженность труда намного ниже, органическое строение капитала ниже, а стало быть, норма прибыли выше, чем в развитых капиталистических странах. Получаемая в этом случае прибыль вывозится в развитые страны и участвует в повышении здесь средней (общей) нормы прибыли. Все это обостряет противоречия между эксплуатируемыми экономически слаборазвитыми странами, с одной стороны, и промышленно развитыми капиталистическими странами - с другой. Таким образом, указанный

Cтраница 1

Отраслевые нормы прибыли дифференцированы не только из-за разного органического строения капитала, но и по причине разной скорости оборота функционирующего капитала. Однако механизм образования средней нормы прибыли и цены производства нивелирует влияние и этого фактора.

Процесс превращения отраслевых норм прибыли в общую, среднюю прибыль и превращение стоимости в цену производства происходит стихийно, на основе конкуренции. Маркс различает два вида конкурентной борьбы при капитализме: внутриотраслевую и межотраслевую.

Стремление капиталистов получить наибольшую прибыль приводит к непрерывным колебаниям отраслевых норм прибыли вокруг средней.

Следовательно, и сегодня объективная роль межотраслевой конкуренции состоит в том, чтобы уравнивать различные отраслевые нормы прибыли в единую среднюю норму прибыли и распределять создаваемую в обществе прибавочную стоимость по средней ставке.

Было бы неправильно определять среднюю норму прибыли путем вычисления простой средней арифметической из трех отраслевых норм прибыли. Такой метод определения средней нормы прибыли неправилен, так как придает каждой из отраслевых норм прибыли одинаковое значение. На самом деле они имеют неодинаковое значение для общества, поскольку в эти отрасли вложены неравновеликие капиталы. Поэтому расчет средней нормы прибыли должен вестись на основе взвешенной средней арифметической.

В условиях капиталистической экономики закон спроса и предложения функционирует в сочетании с механизмом межотраслевой конкурентной борьбы, порождающим переток капиталов в зависимости от различий отраслевых норм прибыли и обеспечивающим в итоге согласование структур производства и спроса. В социалистической экономике формирование народнохозяйственных пропорций не связано впрямую с прибыльностью тех или иных отраслей и потому повышение цен на дефицитную продукцию хотя и вызовет рост рентабельности ее изготовления, но не обязательно приведет к перераспределению государственных финансовых и материальных ресурсов в пользу изготовителей такой продукции. Следовательно, разрешение противоречия между спросом и предложением путем гибкого изменения цен не гарантирует в дальнейшем постепенную перестройку структуры производства в соответствии со структурой спроса в материально-вещественном аспекте. Более того, установление оптовых цен с учетом удовлетворения спроса может быть сопряжено и с негативными экономическими последствиями, особенно в условиях монопольного положения на внутреннем рынке многих предприятий, изготавливающих дефицитную продукцию.

Переливы капиталов - непрерывный процесс, в ходе к-рого в каждый данный момент стихийно складывается общая (средняя) норма прибыли, выступающая центром колебания отраслевых норм прибыли. Поэтому капиталисты заинтересованы в усилении эксплуатации не только тех рабочих, к-рые заняты на их предприятиях, но н рабочего класса в целом.

Тем самым внутриотраслевая конкуренция выполняет еще одну, весьма важную функцию - стимулирует и двигает вперед научно-технический прогресс и революционизирует общественное производство, ведет к росту органического строения капитала и понижению отраслевой нормы прибыли. В погоне за сверхприбылью происходит экономическая дифференциация капиталистических предприятий: мелкие и технически отсталые не выдерживают конкуренции и разоряются, а крупные и технически оснащенные процветают и укрепляют свои позиции.

Ее появление было непосредственно связано с особенностями динамики экономической среды в условиях имевшего в то время место энергетического кризиса: переполнение мирового рынка сырой нефтью, неуклонное падение цен на сырую нефть, низкая и постоянно снижающаяся отраслевая норма прибыли, высокая инфляция.

Равновеликие капиталы при одинаковой норме прибавочной стоимости н отраслях с более высоким органич. Уровень отраслевой нормы прибыли выступает ориентиром для принятия хоз. Старые, уже функционирующие капиталы стремятся уйти в отрасли с высокой нормой прибыли; новые капиталы стремятся начать свой кругооборот в них же. Приток капиталов в высокорентабельные отрасли влечет за собой наращивание производств, мощностей, увеличение объемов нроиз-ва.

Было бы неправильно понимать среднюю норму прибыли как величину постоянную и строго фиксированную. В каждый данный момент отраслевые нормы прибыли в силу непрерывного процесса их выравнивания приближаются к средней, существующей только в виде общей и устойчивой тенденции.

СРЕДНЯЯ (ОБЩАЯ) НОРМА ПРИБЫЛИ - равная прибыль на равновеликие капиталы независимо от того, в каких отраслях капиталистического производства они применяются. Величина средней нормы прибыли зависит как от отраслевых норм прибыли, так и от удельного веса отраслей с высоким и низким органическим строением капитала. Поскольку развитие отдельных предприятий и отраслей происходит при капитализме неравномерно, то вследствие этого на различных предприятиях и в отраслях неодинаков уровень технического развития, что приводит к неодинаковому органическому строению капитала. В этих условиях на равновеликие капиталы будет получена при продаже товаров по их стоимости неодинаковая прибыль.

Господство многоотраслевых концернов облегчает им перемещение капитала из отрасли в отрасль и в то же время позволяет воздвигать труднопреодолимые барьеры для проникновения в сферу их деятельности других монополий и особенно менее крупных капиталов. Тем самым затрудняются перелив капиталов, выравнивание отраслевых норм прибыли.

В современных условиях межотраслевая конкуренция сохраняет определенное значение для наиболее мобильного небольшого капитала. Для вновь образующихся фирм мелкого бизнеса различия в отраслевых нормах прибыли продолжают играть достаточно существенную роль: предприниматели со сравнительно небольшим капиталом стремятся попасть в наиболее прибыльные отрасли. Однако сейчас в таких отраслях имеются значительные ограничения для мелкого и среднего бизнеса. Нижняя планка того барьера вхождения в отрасль, которая характеризует минимальный размер капитала, способного обеспечить высокую прибыльность, все время поднимается.

В данной статье мы рассмотрим, что такое внутренняя норма доходности, какой экономический смысл она имеет, как и по какой формуле рассчитать внутреннюю норму доходности, рассмотрим некоторые примеры расчёта, в том числе при помощи формул MS Exel.

Что такое внутренняя норма доходности?

Внутренняя норма доходности (IRR — Internal Rate of Return) — один из основных критериев оценки (доходности единицы вложенного капитала): ставка дисконта, при которой выполняется равенство суммы дисконтированных доходов по проекту (положительного денежного потока) дисконтированной сумме инвестиций (отрицательному денежному потоку, приведенному объему инвестиций), т.е. когда равна нулю .

В финансово-экономической литературе довольно часто можно встретить синонимы внутренней ставки доходности:

- внутренняя ставка доходности;

- внутренняя ставка отдачи;

- внутренняя норма прибыли;

- внутренняя норма рентабельности;

- внутренняя норма возврата инвестиций.

Внутренняя норма доходности отражает как отдачу инвестированного капитала в целом, так и отдачу первоначальных инвестиций. IRR – это , которая приравнивает сумму приведенных доходов от инвестиционного проекта к величине , т.е. вложения окупаются, но не приносят .

Таким образом, анализ внутренней нормы доходности (прибыли) отвечает на главный вопрос инвестора: насколько ожидаемый от проекта денежный поток оправдает затраты на инвестиции в этот проект. Поэтому при оценке проектов осуществляет расчет IRR каждого проекта и сравнивает его с требуемой (), т.е. со .

Этот расчет обычно ведется методом проб и ошибок, путем последовательного применения к чистому денежному потоку приведенных стоимостей при различных ставках процента. Главное правило: если внутренняя норма доходности меньше требуемой инвестору ставки дохода на вложенный капитал — проект отвергается, если больше — может быть принят.

Формула расчёта внутренней нормы доходности

Внутренняя норма доходности рассчитывается по следующей формуле:

где

NPV IRR

(Net Present Value) — чистая текущая стоимость, рассчитанная по ставке IRR;

CF t

(Cash Flow) – денежный поток в период времени t;

IC

(Invest Capital) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t

– период времени.

или же данную формулу можно представить в виде:

Практическое применение внутренней нормы доходности

Внутренняя норма доходности применяется для оценки проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют .

| Значение IRR | Комментарии |

| IRR>WACC | У инвестиционного проекта внутренняя норма доходности выше чем затраты на собственный и заемный капитал, т.е. данный проект имеет инвестиционную привлекательность |

IRR| Инвестиционный проект имеет внутреннюю норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя норма доходность проекта равна средневзвешенной стоимости капитала, т.е. данный проект находится на минимально допустимом уровне доходности, поэтому следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект №1 имеет больший потенциал для вложения чем проект №2 |

Следует отметить, что вместо критерия сравнения WACC может быть использована любая другая норма доходности, например, ставка доходности по , ставка по и т.п. Так, если процентная ставка по депозиту составляет 17%, а IRR инвестиционного проекта составляет 22%, то, очевидно, что деньги следует вкладывать в инвестиционный проект, а не размещать на в банк.

Графический метод поиска внутренней ставки доходности

Предположим, что мы собираемся инвестировать 10 тыс. денежных единиц, и у нас есть варианты их инвестирования в 3 проекта каждый из которых, как предполагается, будет формировать определённые денежные потоки на протяжении 5 лет.

| Период, лет | Проект №1 | Проект №2 | Проект №3 |

| 0 | -10 000 | -10 000 | -10 000 |

| 1 | 1 000 | 1 000 | 4 000 |

| 2 | 4 000 | 1 500 | 3 000 |

| 3 | 2 000 | 3 000 | 2 000 |

| 4 | 4 000 | 4 000 | 1 000 |

| 5 | 2 000 | 3 000 | 1 000 |

Продисконтируем вышеуказанные денежные потоки по 3-м проектам по разным процентным ставкам (от 0 до 14%) и на основе полученных результатов построим график.

На графике прослеживается чёткая взаимосвязь между ставкой дисконтирования и чистой текущей стоимостью: чем выше ставка дисконтирования, тем ниже дисконтированная стоимость.

Внутренняя норма доходности, как это следует из определения указанного в начале данной статьи, — это тот уровень ставки дисконта, при которой NPV=0. В нашем примере внутренняя норма доходности определяется в точках пересечения кривых с осью Х. В частности, для проекта №1 IRR составляет 8,9%, для проекта №2 IRR=6,6% и для проекта №3 IRR=4,4%.

Расчёт внутренней нормы доходности (IRR) при помощи MS Exel

Внутреннюю норму доходности можно довольно легко рассчитать при помощи встроенной финансовой функции ВСД (IRR) в MS Exel.

Функция ВСД возвращает внутреннюю ставку доходности для ряда потоков денежных средств, представленных их численными значениями. Эти денежные потоки не обязательно должны быть равными по величине (как в случае ), однако они должны иметь место через равные промежутки времени , например ежемесячно или ежегодно. При этом в структуре денежных потоков должен обязательно быть хотя бы один отрицательный денежный поток (первоначальные инвестиции) и один положительный денежный поток (чистый доход от инвестиции).

Также для корректного расчёта внутренней нормы доходности при помощи функции ВСД важен порядок денежных потоков, т.е. если потоки денежных средств отличаются по размеру в разные периоды, то их обязательно необходимо указывать в правильной последовательности.

Синтаксис функции ВСД:

ВСД(Значения;Предположение)где

Значения

- это массив или ссылка на ячейки, содержащие числа, для которых требуется подсчитать внутреннюю ставку доходности, учитывая требования указанные выше;

Предположение

- это величина, о которой предполагается, что она близка к результату ВСД:

- Microsoft Excel использует метод итераций для вычисления ВСД. Начиная со значения Предположение, функция ВСД выполняет циклические вычисления, пока не получит результат с точностью 0,00001 процента. Если функция ВСД не может получить результат после 20 попыток, то выдается значение ошибки #ЧИСЛО!.

- В большинстве случаев нет необходимости задавать Предположение для вычислений с помощью функции ВСД. Если Предположение опущено, то оно полагается равным 0,1 (10 процентов).

- Если ВСД возвращает значение ошибки #ЧИСЛО! или если результат далек от ожидаемого, можно попытаться выполнить вычисления еще раз с другим значением аргумента Предположение.

Пример расчёта внутренней ставки доходности (на основе данных о денежных потоках по трём проектам, которые рассматривались выше):

В частности для проекта №1 значение IRR=8,9%.

Расчёт внутренней нормы доходности в MS Exel при неравных промежутках времени для денежных потоков

Посредством Exel-функции ВСД можно довольно легко определить внутреннюю норму доходности, однако данную функцию можно применять лишь в том случае, если денежные потоки поступают с регулярной периодичностью (например, ежегодно, ежеквартально, ежемесячно). Однако на практике довольно часто возникают ситуации, когда денежные потоки поступают в разные временные промежутки. В таких случаях можно воспользоваться другой встроенной финансовой функцией Exel — ЧИСТВНДОХ, которая возвращает внутреннюю ставку доходности для графика денежных потоков, которые не обязательно носят периодический характер.

Синтаксис функции ЧИСТВНДОХ

ЧИСТВНДОХ(значения;даты;предположение)где

Значения

— ряд денежных потоков, соответствующий графику платежей, приведенному в аргументе Даты. Первый платеж является необязательным и соответствует затратам или выплате в начале инвестиции. Если первое значение является затратами или выплатой, оно должно быть отрицательным. Все последующие выплаты дисконтируются на основе 365-дневного года. Ряд значений должен содержать по крайней мере одно положительное и одно отрицательное значение.

Даты

— расписание дат платежей, которое соответствует ряду денежных потоков. Даты могут идти в произвольном порядке.

Предположение

— величина, предположительно близкая к результату ЧИСТВНДОХ.

Пример расчёта:

Модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – показатель, который отражает минимальный внутренний уровень доходности проекта при осуществлении в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала.

Формула расчета модифицированной внутренней нормы доходности:

где

MIRR

– внутренняя норма доходности инвестиционного проекта;

COF t

– отток денежных средств в периоды времени t;

CIF t

– приток денежных средств;

r

– ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d

– процентная ставка реинвестирования капитала;

n

– количество временных периодов.

В MS Exel есть специальная встроенная финансовая функция МВСД для расчёта модифицированной внутренней ставки доходности.

Синтаксис функции МВСД:

МВСД(значения;ставка_финанс;ставка_реинвест)где

Значения

— массив или ссылка на ячейки, содержащие числовые величины. Эти числа представляют ряд денежных выплат (отрицательные значения) и поступлений (положительные значения), происходящих в регулярные периоды времени.

Ставка_финанс

— ставка процента, выплачиваемого за деньги, используемые в денежных потоках.

Ставка_реинвест

— ставка процента, получаемого на денежные потоки при их реинвестировании.

Преимущества и недостатки внутренней нормы доходности (IRR)

К основным преимуществам IRR можно отнести:

- возможность сравнения различных инвестиционных проектов между собой с целью определения более привлекательных с точки зрения экономической эффективности использования имеющегося капитала. Сравнение может быть произведено и с неким условным эталоном, например, с процентной ставкой по депозитам;

- возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

Основными недостатками показателя внутренней нормы доходности (IRR) являются:

- сложность прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить;

- невозможность определения абсолютных денежных средств от инвестирования;

- при произвольном чередовании притоков и оттоков денежных средств в случае одного проекта могут существовать несколько значений IRR. Поэтому нельзя принять однозначное решение на основе показателя IRR;

- показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).