Сопоставление российских и мировых показателей. Структура ВВП России

Внимание!

Внимание!

Компания «VVS» НЕ ЗАНИМАЕТСЯ ТАМОЖЕННЫМ ОФОРМЛЕНИЕМ ТОВАРОВ И НЕ КОНСУЛЬТИРУЕТ ПО ДАННЫМ ВОПРОСАМ.

Данная статьи носит исключительно информационный характер!

Мы предоставляем маркетинговые услуги по анализу импортных и экспортных потоков товаров, исследованию товарных рынков и т.д.

С полным перечнем наших услуг Вы можете ознакомиться .

Вконтакте

Одноклассники

Обратившись к цифрам статистики, можно высчитать объем мирового экспорта товаров, который приходится на одного жителя Земли. В стоимостном выражении он составит 2,6 тыс. долларов в год на человека. Внушительная цифра. Международный валютный фонд сообщает, что мировой экспорт товаров составляет чуть более 17 % от всего мирового производства. В 2016 году обороты глобального экспорта достигли 18 682 млрд американских долларов.

Как развивался мировой экспорт товаров

За последние десятилетия произошли серьезные изменения в структуре мирового экспорта товаров, что вызвано изменением производственной базы и системой потребления. Эти изменения не могли не повлечь за собой перемены в ассортименте импортируемых и экспортируемых товаров. Современная мировая экономика позволяет развивающимся странам также представлять свою продукцию на мировых рынках.

Еще в 60–70-е годы прошлого века сильно увеличился глобальный экспорт готовых изделий. Такой скачок обусловлен окрепшими возможностями промышленности. В структуре мирового экспорта товаров значительно преобладали именно обработанные изделия. Таким образом, в товарной структуре экспорта развивающихся стран с 1988 г. уверенно лидирует продукция обрабатывающей промышленности. Исключение составляют лишь африканские страны (18,4 %) и государства Среднего Востока (27,2 %).

Данные изменения позволили развивающимся странам прочно занять свои места в сфере международной торговли и немного потеснить западных монстров, которые веками развивали свои экспортные ниши.

Развитие обрабатывающей промышленности зависит не только от производственной мощности. Как и в других отраслях хозяйствования, производство продукции ставится в зависимость от обеспеченности трудовыми ресурсами и сырьем. Следует заметить, что капиталоемкая продукция составляет в общей структуре мирового экспорта товаров не слишком большую долю. А ресурсные отрасли составляют более трети всего экспорта. С 1980–1990-х годов процент продукции ресурсных отраслей стал уверенно расти.

Развитие промышленности развивающихся стран привело к укреплению их позиций в мировых поставках черных металлов, обуви, судов и товаров швейного производства. Но более всего эти страны продвинулись в экспорте электронных изделий. С конца 90-х гг. XX века на долю экспорта развивающихся стран пришлось 13–14 % товаров электроники.

Изменения структуры мирового экспорта товаров выразились и в том, что продукция промышленной обработки стала концентрироваться в нескольких доминирующих странах. Этими странами стали Индия, Малайзия, КНР, Таиланд, Индонезия, Бразилия, Мексика и Аргентина.

По виду продукция также группируется по регионам. Так, азиатские страны аккумулируют продукцию высокотехнологичного и низкотехнологичного уровня. В азиатских странах сосредоточены товары среднетехнологичные, за исключением Мексики, которая производит в основном сырьевые товары и очень незначительное количество высокотехнологичных.

В структуре мирового экспорта товаров развивающиеся страны в основном отвечают за сырье и продовольствие (продажи жидкого топлива достигают 59 %, сырья без нефти – 32 %, продовольствия – 32 %). С повышением роли обработанной продукции возросли поставки обуви, текстиля и деревянных изделий. Во всемирном экспорте они составляют до 45 %.

Но развивающиеся страны всегда отличались именно своими сырьевыми поставками. Если рассмотреть страны Латинской Америки, то из 47 только 29 доминируют на рынке экспорта сырья. А среди африканских стран 14 поставляют в основном один и тот же товар. Благодаря поставкам сырья на экспорт развивающиеся страны совместно составляют 24 % от всего мирового рынка сырья и 34 % – высокотехнологичной продукции.

Как известно, товары сельскохозяйственной отрасли и добывающей промышленности отличаются низкой капиталоотдачей. В связи с тем, что в развивающихся странах такая продукция превалирует, капиталовложения не достигают высоких значений. Зачастую ресурсы при этом выкачиваются из окружающей среды с избытком, приводя к обеднению природных достояний.

Причина конкурентоспособности сырьевой и обработанной продукции проста. В развивающихся странах стоимость рабочей силы (переменного капитала) на единицу продукции намного ниже, чем в странах с развитой экономикой. Сравнительно небольшие затраты на рабочую силу дают возможность удерживать позиции на мировых рынках, одновременно сдерживая покупательную способность на рынке внутреннем. В целом такое положение вещей исключает экономическое развитие.

Рассмотрим изменения в структуре экспортной торговли, произошедшие с 1980-го по 1992-й гг. Страны с преобладанием обрабатывающей промышленности имели долю в мировом экспорте товаров более 50 %, отличаясь высокими темпами роста – 6,8 %. В то время как страны диверсифицированного экспорта имели темпы роста почти в два раза ниже – 3,6 %; страны, в которых преобладает экспорт услуг – 2,5 %; поставщики минерального и сельскохозяйственного сырья – 1,4 %, экспортеры нефти – 0,4 % в год. И экспорт товаров обрабатывающей промышленности зависим от изменений в экономике развитых стран, чего нельзя сказать о мировом экспорте сырья. К примеру, если ВВП развитых стран увеличится всего на 1 %, то рост экспорта развивающихся стран также возрастет на 0,2 %.

За период с 1980-го по 1997-й гг. уменьшилась доля экспорта услуг на мировом рынке (с 16 до 14 %), хотя в развивающихся странах экспорт услуг продолжает возрастать. И главенствующую роль здесь играет именно туризм, а никак не финансовые услуги и не транспорт.

Мировой экспорт товаров в наши дни: ТОП-10 стран-лидеров

Как и в 1990-х, сейчас экономическое развитие многих стран зависит в основном от успешного экспорта. Причем в некоторых развивающихся странах экспорт имеет огромное значение. Как известно, чтобы хоть как-то заработать в странах с не очень благоприятной экономикой, нужно поставить лучшее на экспорт.

Государство также получает отличные доходы от экспорта национальных поставщиков, поэтому во многих странах экспорт имеет серьезную государственную поддержку. Вероятно, развитие экономики страны в целом и отношение государства к экспортерам влияет на уровень развития поставок вне страны. Посмотрим, какие страны составляют десятку лидеров мирового экспорта товаров.

10. Великобритания – 479,2 млрд долларов.

Экспорт Великобритании направлен в основном на США и европейские страны (Германия, Франция, Бельгия, Нидерланды, Ирландия). Великобритания имеет высокие показатели ВВП – шестое место среди всех стран мира, а паритет покупательной способности валют достигает восьмой позиции в рейтинге стран. Так что эта экономическая держава поставляет на экспорт? В основном, это фабричная продукция, продукты питания, напитки и табак, а также химическая продукция.

9. Россия – 520,3 млрд долларов.

По паритету покупательной способности валют мы опережаем Великобританию (шестое место), но немного уступаем по величине внутреннего валового продукта (восьмое место среди всех стран мира). Нетрудно догадаться, что такие позиции нам удается удерживать за счет экспорта природных ресурсов. Но не только углеводороды и древесина, драгоценные металлы и камни составляют костяк в мировом экспорте товаров. Россия известна всему миру как сверхдержава, лидирующая по производству и поставкам военной техники и вооружения.

Мы гордимся нашими природными богатствами, и небезосновательно. Ведь благодаря этим запасам мы можем выживать даже в кризисные времена. Нам всегда есть, что продавать. Но с точки зрения стратегического развития этот костыль нам скорее мешает, чем помогает.

Россия экспортирует в основном в Китай, Польшу, Германию, Нидерланды и Италию.

8. Италия – 524,9 млрд долларов.

Италия – страна с крепкой стабильной экономикой. У них большие объемы ВВП и хороший паритет покупательной способности валют. Да, эта страна не лишена проблем и также претерпевает экономический кризис и безработицу, тем не менее поставки на экспорт все еще составляют существенную долю всего мирового экспорта товаров. Что поставляет Италия? Продукты инженерных разработок, одежду, транспорт, двигатели, продовольствие и химикаты, металлы и минералы. Торгует с США и соседями-европейцами (Германия – 12,6 %, а также Испания, Франция, Великобритания, Швейцария).

7. Нидерланды – 550,2 млрд долларов.

Нидерланды – страна очень богатая, несмотря на довольно скромные габариты. Во всемирном рейтинге экономика Нидерландов занимает 17 позицию. И хотя в данный момент страна также переживает последствия кризиса, кредитный рейтинг серьезных агентств сохраняется на высоком уровне. В структуре экспорта преобладает машинерия, топливо, продовольствие и химикаты. Партнером по экспорту является Германия (25,4 % от всех поставок), за ней следуют Великобритания, Бельгия, Франция и Италия.

6. Южная Корея – 552,8 млрд долларов.

Южная Корея является крупнейшим поставщиком полупроводников и связанной с ними продукции. Они поставляют миру компьютеры, сталь, транспортные средства, корабли, средства телекоммуникации и химикаты. Главные партнеры Южной Кореи – это Япония (7,1 %), США (10,1 %) и, конечно, Китай (24,4 %).

5. Франция – 589,7 млрд долларов.

Мы уже говорили, что по ВВП Великобритания занимает шестое место во всем мире. На позицию выше находится Франция. Сейчас страна страдает от кризиса и повышения налогов. Однако, поставки на экспорт во Франции не сокращаются. Ассортимент товаров, поставляемых за рубеж, обширен. Это и продукция агропромышленного комплекса, и транспорт, и электроника, и товары фармацевтического назначения, сталь и железо, химикаты, продовольствие… Наверное, проще сказать, чего Франция не поставляет. Основные партнеры – та же Германия (15,68 %), США, Великобритания, Бельгия, Италия, Испания и Нидерланды.

4. Япония – 787 млрд долларов.

Экономическим масштабам Японии не устают удивляться финансовые гении всего мира. Маленькая страна практически не обладает природными ресурсами, а значит, лишена возможности базировать на них свою экономику. В таких условиях Япония, казалось бы, обречена болтаться в хвосте мировой экономики. Но не тут-то было. Свои национальные достижения государство основало на развитии инноваций. А те, в свою очередь, послужили тараном для роста и развития промышленного производства.

Япония – крупнейший в мире экспортер электроники, продукции железа и стали, товаров автопрома, запчастей, генераторов энергии. Более всего Япония торгует с Китаем (21,5 %), среди других крупных партнеров – Соединенные Штаты Америки, Австралия, Южная Корея, ОАЭ и Саудовская Аравия.

3. Соединенные Штаты Америки – 1,497 трлн долларов.

Замыкает тройку лидеров крупнейшая экономическая держава, которая имеет огромнейшее влияние на глобальную экономику в целом. В настоящее время страна имеет более чем 17 трлн долга. Внушительная сумма представляет серьезную угрозу для экономики. Но Соединенные Штаты переживали многое на протяжении своей истории. Развитая промышленность и бизнес, богатые природные ресурсы, огромные финансовые инвестиции – все это поможет стране преодолеть любые экономические трудности. США развили экспорт буквально по всем направлениям, занимая весомую долю в мировом экспорте товаров. Главными партнерами США являются соседние Канада и Мексика, а также Великобритания, Япония и Китай.

2. Германия – 1,547 трлн долларов.

Второе место в списке крупнейших экономических империй и экспортеров всего мира занимает Германия. Эта страна восставала из пепла не раз, словно птица Феникс. После поражения во Второй Мировой войне ей пришлось в который раз восстанавливать себя из полной разрухи. И только врожденное чувство трудолюбия, стремления к порядку, свойственное представителям нации, позволило добиться значительных высот. Считается, что все европейские зоны имеют своим центром именно Германию, которая и держит Европейский Союз.

Природа в Германии красива и разнообразна, но все же эту страну нельзя назвать богатой природными ресурсами. Поэтому второе место в мире по экспорту Германия заслужила благодаря промышленности (автомобильной, химической, по производству компьютеров и электроники, продовольствия, пластика, текстиля и прочих видов продукции), продукты которой идут в основном в США, Францию, Великобританию, Швейцарию и Бельгию. И не забываем про Нидерланды.

1. Китай – 1,904 трлн долларов.

Первое место в мировом экспорте товаров вполне предсказуемо занимает КНР. По развитости экономики Китай занимает позицию серебряного призера мирового масштаба, но по экспорту уверенно лидирует. Большую часть в структуре экспорта занимает электронное оборудование, текстиль, сталь и железо, средства обработки данных, медицинское оборудования и оптика. Из предыдущих позиций вы успели узнать о том, что основными партнерами Китая являются Япония, США, Германия, Южная Корея и Австралия.

Какова доля нефти в мировом экспорте

Многие страны мира пытались захватить лидерство на поставки нефти в мировом экспорте товаров. Выгодно иметь такой ресурс – казалось бы, на него всегда есть спрос. Но гонка привела к тому, что предложение нефти значительно превысило спрос, от чего мировые цены на нее упали. Чтобы сохранить свои позиции на всемирном рынке черного золота ОПЕК решительно отказалась от сокращения ранее установленного ограничения добычи нефти. На протяжении 2015 г. цена на российскую нефть в среднем маневрировала на отметке в $51,2 за баррель, а в 2016 г. упала еще ниже – $41,9 за баррель (таблица 1).

Таблица 1.

Мировые цены на нефть в 2010–2016 гг., долл./барр.

Рисунок 1.

Цена на нефть сорта Urals в 2008–2016 гг., долл./барр.

Цены на нефть упали, но в России не прекратили добычу этого природного ресурса (таблица 2). Многие экономисты заявляют о так называемой «нефтяной игле» России, с которой она никак не может «соскочить», как с продукта, от которого очень сильно зависят и ее внешние позиции в мировом экспорте товаров, и внутреннее экономическое развитие. В итоге в 2016 г. было получено 549 млн тонн нефти, а это небывалая цифра с 1990 г. Чем была простимулирована такая активная добыча нефти? Во-первых, инвестициями, во-вторых, разработкой новых крупных месторождений, в-третьих, снижением стоимости национальной валюты, в-четвертых, налоговым стимулированием освоения новых нефтяных регионов и разработки открытых ранее.

Таблица 2. Производство и переработка нефти в России в 2010–2016 гг.

Реформа налоговой системы в области продажи и добычи нефти уже в 2016 г. отобразила первые свои результаты. Планируемые изменения предполагали постепенное снижение пошлин на вывоз нефти и повышение налога на добычу полезных ископаемых. Эти изменения на законодательном уровне неизбежно вызовут структурные изменения в экономике.

По итогам 2015–2016 гг. мы видим такие результаты: увеличилась глубина переработки нефти, поставки мазута на экспорт существенно уменьшились, а сырой нефти, наоборот, значительно увеличились. И эти перемены очень выгодны для бюджета государства. Вследствие того, что нефть перерабатывается более тщательно, а мазута стало производиться меньше, объемы переработки нефти существенно понизились.

Об эффективности переработки нефти может свидетельствовать рекордный для нашей страны показатель. В 2016 г. нефть переработали на 79,1 %, в России такого прежде никогда не бывало. Стимулом послужило именно преобразование налогового законодательства. До изменений нефть перерабатывали от силы на 71-72 %, в 2015 г. этот показатель достиг 74,4 %. Даже имеющийся теперь в нашей стране рекорд – 79,1 % – слишком мал в сравнении с крупными промышленными державами, где глубина переработки достигает 90–95 %.

Экономически развитые государства стали такими благодаря своей эффективности и бережному отношению к тому, что имеют. Стремление извлечь по максимуму из своих природных запасов заставляет развитые страны перерабатывать нефть на 95 %. В то время как мы всегда относились к этому пренебрежительно, и глубина переработки колебалась на отметке 72 %.

В 2016 году Россия экспортировала 410,8 млн тонн нефти, почти достигнув своего рекорда в мировом экспорте товаров 2015 года. И в этом объеме содержится на 4,2 % больше сырой нефти, и на 9 % меньше нефтепродуктов (мазута), чем в 2015 году. В 2016 г. в общем производстве нефти доля экспорта нефтепродуктов и сырой нефти достигла значения 74,6 % (что видно из таблицы 3). Но в стоимостном выражении доля вышеуказанной продукции в российском экспорте снизилась с 54,2 % (показатель 2014 года) до 41,6 % (уровень 2016 года), так как мировые цены на нефть значительно упали.

Таблица 3. Соотношение производства, потребления и экспорта нефти в 2010–2016 гг.

Анализ мирового экспорта товаров позволяет с уверенностью говорить о том, что в нашей стране нефть гораздо интенсивнее стала поставляться на экспорт, чем расходоваться для внутреннего потребления. Об этом же говорит анализ динамики экспорта нефти в России за период с 1990 г. За этот период в производстве нефти значительно возрос удельный вес ее экспорта (с 47,7 % до 74,6 % в 2016 г.). Во многом такой результат обусловлен более высокоэффективным уровнем переработки нефти. Кроме того, государство установило вектор на замещение нефтепродуктов природным газом, что также позволило перенаправить поставки этого товара на экспорт.

Принято считать, что доходность поставок нефти на внешний и на внутренний рынок одинакова, потому стоимость нефти внутри страны формируются по методу net-back – путем вычитания из стоимости нефти в мировом экспорте товаров затрат на ее транспортировку и на уплату экспортных пошлин. Именно поэтому при снижении стоимости нефти в мировом экспорте товаров, снизилась ее цена и на российском рынке. Если экспортная пошлина достаточно высока, то между экспортной ценой нефти и ее стоимостью на внутреннем рынке образуется пропасть (как видно на рисунке 2).

Сближению этих величин очень поспособствовала налогово-пошлинная реформа, в результате которой пошлина на экспорт нефти была снижена. Судите сами: в 2014 г. цена на нефть на российском рынке составляла 42 % от ее стоимости при поставках на экспорт, а в 2016 г. эта цена составила уже 61 % от соответствующей величины.

Рисунок 2.

Мировая и внутренняя цена на нефть в 2000–2016 гг., долл./т

Приведенные данные кажутся сомнительными, потому что все автолюбители замечали тенденцию роста цен на бензин (таблица 4). Как можно говорить о снижении цен на нефть? Но все это легко объяснить. Из-за девальвации рубля и повышения акцизов на нефтепродукты производители стали завышать цены, чтобы добиться равнозначного дохода при продажах на внутреннем рынке и при поставках на экспорт. Иными словами, при применении принципа net-back, о котором мы уже упоминали, сложилась неблагоприятная для внутреннего рынка ситуация.

Сформированные производителями по принципу net-back цены дополнялись косвенными налогами (акциз, НДС) и торгово-сбытовой надбавкой. И потому мы увидели такую картину: стоимость нефти в мировом экспорте товаров упала, пропорционально тому снизилась стоимость нефти и на внутреннем рынке (в долларовом выражении). Девальвация рубля и повышение акцизов привели к росту внутренней цены на бензин в рублевом выражении (рисунок 3).

Таблица 4.

Потребительские цены на автомобильный бензин в России в 2014–2016 гг., руб./л

Но величина акцизов и других косвенных налогов в России все же находится в рамках приличия. Так, если в основных странах Евросоюза (Германия, Великобритания, Франция, Италия и Испания) доля косвенных налогов во внутренней стоимости бензина составляет 65 %, то в России эта цифра колеблется в диапазоне 35–43 %. Но в Соединенных Штатах Америки политика в этом отношении более лояльна к внутреннему потребителю. И доля косвенных налогов во внутренней цене на нефтепродукты составляет всего лишь 20 %. Так что нам есть, к чему стремиться.

Рисунок 3. Потребительская цена на бензин АИ-92 в рублевом и долларовом выражении в 2008–2016 гг.

Статистика мирового экспорта товаров и анализ цен на нефть, установленных в разных странах мира, показывает, что российские внутренние цены на бензин составляют 90 % от американского уровня. И наши цены на этот продукт значительно ниже, чем, к примеру, в Канаде, Японии или вышеперечисленных странах ЕС. А в последние два годы эти цены еще и снижались (таблица 5).

Таблица 5.

Уровень потребительской цены на автомобильный бензин в России по отношению к другим странам, %

Стоит напомнить, что 2016 год ознаменовался заключением важного соглашения между странами, преуспевшими в области нефтедобычи. Сюда вошли не только страны ОПЕК, но и некоторые другие. Россия также взяла на себя обязательства, начиная с 1 января 2017 г. снизить добычу нефти. Страны-участницы соглашения, которые одновременно являются членами ОПЕК (13 стран) взяли на себя обязательство добывать не более 1,2 млн баррелей в сутки, а остальные 11 стран остановились на 558 тыс. баррелей в сутки. Обязательства России составили 300 тыс. баррелей в сутки.

Мировой банк предположил, что мировая цена на нефть в текущем году не превысит 55 долларов за баррель, а Администрация энергетической информации США понизила планку до 54,5 долларов за баррель. Эти цены приемлемы для российских производителей, они позволят оставаться на том же уровне добычи нефти, который был достигнут к 2017 году.

Предварительные оценки экспертов сошлись на том, что при уровне добычи нефти, составляющем 300 тыс. баррелей в сутки, в течение 2017 г. будет добыто 543 млн тонн. Но фактическое положение дел, как всегда, расходится с теорией. В январе 2017 г. Россия сократила добычу нефти куда более существенно, чем предполагалось по данным ранее обещаниям. При сохранении этой тенденции годовая добыча нефти не превысит 541 млн тонн (на 1,5 % ниже, чем в предыдущем году).

Для того чтобы проанализировать мировой экспорт товаров, требуется большой объем информации о рынке, которой у предприятия часто нет. Поэтому стоит обратиться к профессионалам. Информационно-аналитическая компания «VVS» является одной из тех, что стояли у истоков бизнеса по обработке и адаптации рыночной статистики, собираемой федеральными ведомствами. Компания имеет 19-летний опыт в сфере предоставления статистики рынка товаров как информации для стратегических решений, выявляющей рыночный спрос. Основные клиентские категории: экспортеры, импортеры, производители, участники товарных рынков и бизнес услуг B2B.

коммерческий транспорт и спецтехника;

стекольная промышленность;

химическая и нефтехимическая промышленность;

строительные материалы;

медицинское оборудование;

пищевая промышленность;

производство кормов для животных;

электротехника и другие.

Качество в нашем деле – это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери? Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Основными конкурентными преимуществами нашей компании являются

Точность предоставления данных . Предварительная выборка внешнеторговых поставок, анализ которых производится в отчёте, чётко совпадает с темой запроса заказчика. Ничего лишнего и ничего упущенного. В результате на выходе мы получаем точные расчёты рыночных показателей и долей рынка участников.

Подготовка отчётов «под ключ» и удобство работы с ними. Информация быстро воспринимается, так как таблицы и графики простые и понятные. Агрегированные данные по участникам рынка сведены в рейтинги участников, вычислены доли рынка. В результате сокращается время изучения информации и есть возможность сразу переходить к принятию решений, которые «на поверхности».

Место России на мировом рынке нефти.

Общий анализ мирового рынка нефти.

Сырая нефть – наиболее широко торгуемое сырье в мире: она добывается почти в 200 странах и потребляется во всех уголках мира.

Сегодня доказанные мировые запасы нефти составляют 1208,2 млрд баррелей. За последние 25 лет этот показатель стремительно вырос, увеличившись почти на 500 мрлд баррелей. Потенциальные запасы нефти по последним данным оцениваются в 2614 млрд баррелей.

Абсолютным лидером по доказанным запасам нефти является Ближний Восток – на его долю приходится около 61,5% от общего объема. При этом около 22% мировых запасов приходится на Саудовскую Аравию. Евразия обладает 12% мировых запасов, из которых 6,6% приходится на Россию.

Как правило, основные запасы нефти находятся под контролем государственных нефтяных компаний. Это объясняется тем, что нефтяная промышленность – самый важный сектор экономики для стран, получающих основной доход от экспорта нефти. От получаемых средств зависит наполнение бюджета и возможность развивать другие отрасли экономики.

С каждым годом в мире открывают все меньше новых запасов легкодоступной нефти. Количество открытых месторождений в мире возрастало в 60-70-е годы, затем стало несколько снижаться, причем особенно заметным было уменьшение прироста крупных месторождений. И сегодня более 80% объема мировой добычи осуществляется из месторождений, открытых до 1973 года.

Россия является одним из крупнейших участников мирового энергетического рынка. В течение 2000-2011 гг. доля России в мировой добыче нефти возросла с 8,9% до 12,8%. Доля в 12,8% сохранилась и в 2012 году.

Россия является ключевым поставщиком нефти и нефтепродуктов для европейских стран; наращивает поставки нефти в страны Азиатско-тихоокеанского региона. Весомая доля России на мировом нефтяном рынке делает страну одним из ведущих участников системы глобальной энергетической безопасности

Самые большие запасы нефти – 19,1% всех мировых запасов – находятся на территории Саудовской Аравии. Доказанные запасы нефти в данной стране составляют более 265 млрд. баррелей. Венесуэла является второй по величине нефтяных запасов страной в мире. Объем его доказанных запасов составляет около 211 млрд. т нефти (15,3% общемировых). Замыкает тройку лидеров Иран, имея почти 10 % мировых запасов нефти (138 млрд.барр) Россия в этом рейтинге занимает 7 место, ее доля в мире по доказанным запасам нефти составляет 5,6 % - это 77 млрд. баррелей. (Рис.1)

Рисунок 1.

В последнее время Россия является лидером по добыче нефти. До 2009 года основным лидером по добыче нефти оставалась Саудовская Аравия, однако в 2009 году на первое место поэтому показателю вышла Россия ее доля в мировой добыче нефти составила 12,9 %, а доля Саудовской Аравии 12%. По данным Международного энергетического агентства (International Energy Agency, IEA), в мире в 2009 году было добыто более 3,8 млрд тонн нефти . Из них более 60%, или 2,3 млрд тонн, приходится на 10 стран – лидеров. (Рис. 2)

Рисунок 2.

Россия сохранила лидирующее положение в мировой нефтедобычи и в последующие три года (с 2010 по 2012 гг.).(Рис. 3)

В 2012 году, по расчетам экспертов РИА Рейтинг, в России было добыто 3795.4 млн баррелей нефти, что позволило нашей стране сохранить лидерство в мировой табели нефтедобычи. При этом уже в текущем 2013 году Россию со второго места может потеснить даже не только вечный конкурент за первенство Саудовская Аравия. Эта страна, хотя и постепенно догоняет Россию по объемам добычи, в 2012 году неожиданно пропустила на вторую позицию США, где производство нефти возросло на 10.9%, составив 3656.3 млн. баррелей за год. Рост добычи в Саудовской Аравии при этом составил 5.3%, в России – только 1.3%. С учетом того, что в нашей стране резервов для качественного ускорения добычи фактически нет, в 2013 году, при сохранении текущих темпов, мы рискуем уступить мировое лидерство на рынке нефти США, а еще через год и Саудовской Аравии.

Рисунок 3.

Мировая нефтедобыча 2011-2012 г.г. (млн.барр)

Четвертую и пятую позиции в рейтинге заняли Китай и Канада. Примечательно, что Канада вытеснила из первой пятерки находящийся под режимом санкций со стороны ЕС Иран, а очень существенный рост в рейтинге продемонстрировал Ирак, поднявшийся с восьмого сразу на шестое место. В числе лидеров рейтинга по добыче нефти по итогам года оказались также Мексика, Кувейт и ОАЭ.

Абсолютными лидерами по потреблению и импорту нефти по данным на 2012 год являются США, Китай и Япония. (Рис 4) и (Рис 5.)

Рисунок 4.

Рисунок 5.

Основные тенденции на мировом рынке нефти в 2012 году.

Ценовая динамика на мировом рынке нефти в 2012 году была различной в зависимости от сорта. Так, цена Brent в среднем за год увеличилась на 0.4% до $111.6 за баррель, тогда как WTI, напротив, подешевела на 0.7% до $94.1 за баррель.

Снижение цены нефти WTI обусловлено резким ростом добычи в США. В свою очередь, европейская Brent дорожала из-за введения санкций против Ирана. Большая часть иранской нефти ранее поставлялась на европейский рынок, поэтому санкции предполагали сокращение предложения на континенте и возможный дефицит.

Впрочем, подорожание Brent имело исключительно психологический характер, так как, несмотря на сокращение поставок нефти из Ирана, дефицита на рынке не возникло из-за резкого увеличения добычи Саудовской Аравией и другими странами ОПЕК. Кроме того, долговой кризис привел к замедлению роста спроса на

нефть в Европе. Также менее активно, чем раньше, наращивал спрос Китай. Импорт нефти в эту страну вырос за год на 6.8%, тогда как в 2011 году он увеличился почти на 10%.

Как видно из рисунка 5, в течение года ценовая динамика была разнонаправленной. Нефть активно дорожала в I квартале, потом также активно дешевела во II квартале. В III квартале наблюдался новый виток роста цена из-за начавшихся санкций, хотя уже тогда было понятно, что нефти на рынке достаточно. В IV квартале цена Brent стабилизировалась в пределах $110 за баррель.

С точки зрения соотношения спроса и предложения рынок нефти в 2012 году впервые за несколько лет был профицитным. Причем профицит был довольно существенным. По оценке ОПЕК и Международного энергетического агентства (МЭА), он составил 1.1 млн баррелей в день. При этом спрос за год вырос на 0.9%,по оценке ОПЕК, и на 1.0%, по оценке МЭА. Предложение выросло,соответственно, на 2.6% и 2.8%.

Из крупнейших рынков в 2012 году наблюдалось снижение спроса в странах Северной Америке – на 2.2% (по версии ОПЕК), что, по всей видимости, можно объяснить продолжающимся ростом доли газа в энергобалансе США. В то же время в странах Европы, входящих в ОЭСР, спрос за год вырос на 4.9%. В Китае спрос за год вырос на 3.2%.

Рисунок 5.

Добыча нефти в Росси 2012 год.

В 2012 году добыча нефти с конденсатом в России составила, по версии Росстата, 517 млн тонн, а по оценке Минэнерго – 517.972 млн тонн, что, соответственно, на 0.9% и 1.3% выше, чем в 2011 году. Таким образом, положительная динамика добычи сохраняется третий год подряд. (Рис. 6)

Как результат, достигнут очередной рекордный объем, однако темп роста добычи сохраняется на достаточно низком уровне. Впрочем, отметим, что в начале года правительство планировало, что объем добычи составит 510 млн тонн, то есть реальный объем был более чем на 1% выше запланированного.

Основной фактор увеличения производства в отрасли в 2012 году, как и за три предыдущие года – наращивание добычи на Восточно-Сибирских месторождениях. В свою очередь, одним из главных стимулов для ускоренного развития добычи на этих месторождениях стал запуск восточного коридора экспорта российской нефти – нефтепровода «Восточная Сибирь – Тихий Океан». В 2012 году этот нефтепровод был доведен до спецтерминала Козьмино.

Также в числе факторов роста можно отметить внедрение на старых месторождениях Западной Сибири и Поволжья технико-геологических мероприятий, позволяющих увеличить извлекаемость нефти.

В числе факторов, сдерживающих добычу в России, следует выделить недостаточную ресурсную базу отрасли. В 2012 году не было введено в эксплуатацию новых месторождений, которые могли бы заметно улучшить динамику производства в отрасли.

Рисунок 6.

Основные тенденции на нефтяном рынке (январь –сентябрь 2013 г.)

Ценовая ситуация на мировом рынке нефти в январе-сентябре 2013 года оставалась благоприятной как для производителей, так и для потребителей нефти - цена нефти Brent большую часть отчетного периода была выше уровня $100 за баррель, но не поднималась выше уровня $120 за баррель. Что касается североамериканской нефти WTI, то ее цена по-прежнему ниже цены Brent, хотя в третьем квартале разрыв сократился.

В среднем за девять месяцев текущего года средняя цена нефти марки Brent составила $108.3 за баррель, что на 3.1% ниже, чем за аналогичный период прошлого года. Вместе с тем, североамериканская нефть WTI, за этот же время подорожала на 1.9% до $98.1 за баррель.

При этом в третьем квартале разрыв в ценах между Brent и WTI иногда был меньше $1. Это связано с ростом спроса на североамериканскую нефть внутри страны, обусловленного открытием ряда нефтепроводов.

Как видно из рисунка 7, в первом квартале динамика цен была разнонаправленной - сначала цены росли и достигли максимального в 2013 году значения $118.9 за баррель, но затем произошло их падение.

Рисунок 7.

В апреле несколько дней цена нефти марки Brent была ниже психологического уровня $100 за баррель. Во втором квартале цены были сравнительно стабильными. В третьем квартале большую его часть наблюдался рост цен, однако в конце квартала наметился очередной период спада.

Динамика цен в отчетном периоде отчасти определялась политическими событиями в мире. Так рост цен в первом квартале в немалой степени был обусловлен сирийским конфликтом, а в третьем квартале – обострением ситуации в Египте.

Также на динамику цен влияли изменения валютных курсов. В начале года наблюдалось быстрое снижение курса доллара по отношению к евро, что стало одной из причин роста нефтяных цен. Аналогичная ситуация наблюдалась в третьем квартале.

Мировой спрос на нефть большую часть отчетного периода отставал от предложения, но в третьем квартале рынок был почти сбалансирован.

По оценке ОПЕК, профицит нефти в мире в третьем квартале составил 100 тыс. тонн, а по оценке Международного энергетического агентства (МЭА), спрос на нефть в третьем квартале соответствовал предложению. В целом по итогам девяти месяцев профицит нефти составил, исходя из данных ОПЕК, 190 млн баррелей (около 25 млн тонн), а исходя из данных МЭА - 136 млн баррелей (около 18 млн.тонн).

По итогам девяти месяцев мировой спрос на нефть вырос, по версии ОПЕК, на 1.1%, а по версии МЭА - на 1.3%. В свою очередь, мировая добыча, по данным обоих ведомств увеличилась на 0.4%. Таким образом, добыча росла медленнее спроса, что и способствовало поступательному снижению избытка на рынке. Снижение спроса на нефть наблюдается в странах Западной Европы. Исходя из данных ОПЕК, в январе-сентябре текущего года он снизился здесь по сравнению с аналогичным периодом прошлого года на 2.0% или на 260 тыс. баррелей в день. В Северной Америке спрос на нефть за это же время вырос на 0.3% (на 65 тыс. баррелей в день), в Китае - на 3.5% (на 330 тыс. баррелей в день). Таким образом, рост спроса на рынке нефти в 2013 году, в основном, поддерживается Китаем.

Вместе с тем прирост добычи нефти в мире в основном происходит за счет США. В январе-сентябре текущего года эта страна увеличила добычу по сравнению с аналогичным периодом прошлого года на 1.1 млн баррелей в день. Большинство остальных стран либо снижали добычу, либо прирост был не таким внушительным по объему. Канада увеличила добычу за это же время на 250 тыс. млн баррелей в день, Россия - на 134 тыс. баррелей в день, Ирак - на 111 тыс. баррелей в день.

По версии ОПЕК и МЭА, Соединенные Штаты уже вышли на первое место в мире под добыче нефти, превысив планку в 10 млн баррелей в день. Однако это связано с тем, что ОПЕК и МЭА учитывают в отношении США, как и в отношении Бразилии, не только добычу сырой нефти, но также производство этанола, являющегося сырьем для биотоплива.

По данным EIA, добыча сырой нефти в стране в отчетном периоде текущего года не превышала 7.5 млн баррелей в день. По объему добычи сырой нефти абсолютное первенство продолжает удерживать Россия.

Активный рост добычи нефти в США наблюдается уже не первый год. Он обусловлен внедрением новых технологий, которые позволили вовлечь в эксплуатацию месторождения трудноизвлекаемой нефти.

В свою очередь страны ОПЕК, за исключением Ирака, в большинстве своем вынуждены снижать добычу, чтобы не допустить большого избытка на рынке. Особенно сильно снизилась добыча в Саудовской Аравии и Иране - соответственно, на 300 и 380 тыс. баррелей в день. Впрочем, сокращение добычи Ираном связано не только с состоянием рынка, но и с введенными против этой страны международными санкциями.

Добыча нефти в России (январь-сентябрь 2013 г.г.)

Согласно данным Росстата, добыча нефти с газовым конденсатом в России в январе-сентябре составила 389.9 млн тонн, что на 0.8% больше, чем в январе-сентябре прошлого года. По версии Минэнерго, объем добычи составил 390.3 млн тонн, а вырос в годовом сравнении – на 1.0% или на 3.8 млн тонн. Как видно из рисунка 8, объем добычи достиг рекордного значения.

Положительная динамика добычи обеспечивается введенными в эксплуатацию несколько лет назад месторождениями в Восточной Сибири и на Юге Тюменской области. Кроме того, рост добычи происходит за счет технологических мер, обеспечивших рост нефтеотдачи на некоторых старых месторождениях.

Отметим, что в августе текущего года началась разработка месторождений Требса и Титова, на которых до конца года будет добыто около 300 тыс. тонн нефти.

По мнению экспертов, темп прироста нефтедобычи в России недостаточен с учетом существующего спроса. Европейский спрос на российскую нефть остается стабильным, но отечественные компании постепенно снижают продажи в западном направлении и увеличивают поставки по маршруту ВСТО на более премиальный рынок азиатско-тихоокеанского региона (АТР). Кроме того, растет спрос на внутреннем рынке. В результате из-за недостатка сырья, экспорт нефти из России в целом падает.

Для увеличения темпов роста добычи нефти в стране необходимо привлекать к разработке месторождения трудноизвлекаемой нефти, запасы которых очень высокие, но большие затраты на их освоение требуют льгот нефтяным компаниям.

Выше была рассмотрена, причем на разных уровнях, география мировой добычи нефти. Однако география потребления нефти и нефтепродуктов отличается от нее очень сильно. Об этом наглядно свидетельствуют данные таблицы 85.

Сравнение данных таблицы 85 с приведенными выше данными о географическом распределении мировой добычи нефти демонстрирует большую разницу положения экономически развитых стран в реестрах добычи и потребления нефти и нефтепродуктов: их доля в мировой добыче составляет 19 %, а в потреблении – 60 %. Неудивительно, что и душевое потребление нефти в них очень высокое – от 1 до 2 т/год, а в США– более 2,5 т/год. С другой стороны, доля развивающихся стран в мировой добыче нефти, как отмечалось, достигает 66 %, тогда как в потреблении она составляет 32 %, т. е. уступает первому из этих показателей более чем в два раза. Страны ОПЕК, добывающие 42 % всей нефти, потребляют всего 7 % нефти и нефтепродуктов – меньше чем один Китай.

Таблица 85

Сопоставление всех этих цифр свидетельствует о наличии огромного территориального разрыва между главными районами добычи и потребления нефти. В пределах отдельных крупных регионов мира такой разрыв преодолевается главным образом при помощи трубопроводного транспорта (например, Россия – Западная Европа, Канада – США), а для преодоления территориального разрыва между регионами используют морской транспорт. Перед Второй мировой войной главные морские грузопотоки нефти направлялись из Америки (США, Венесуэла) в Западную Европу. Начиная с 1950-х гг., постоянно возрастали грузопотоки из зоны Персидского залива в Западную Европу, Японию, а затем и в США. Сформировались также устойчивые грузопотоки нефти из СССР в Восточную и Западную Европу, из Северной Африки в Западную Европу, из Западной Африки в США и Западную Европу. В начале XXI в. на мировой рынок ежегодно поступает примерно 2 млрд т нефти.

При этом на протяжении последних десятилетий сложилось подразделение всех стран и регионов мира на две группы, одну из которых можно назвать нефтеэкспортирующей, а другую – нефтеимпортирующей. Границы между ними довольно отчетливо прослеживаются на всех трех уровнях – глобальном, региональном и страновом.

На глобальном уровне в качестве главных импортеров нефти и нефтепродуктов стабильно выступают экономически развитые страны Запада, которые ввозят (2000 г.) 1430 млн т, а в качестве главных экспортеров – развивающиеся страны Азии, Африки и Латинской Америки, обеспечивающие 3/4 мирового нефтяного экспорта (в том числе страны ОПЕК – 2/3). Такое же функциональное подразделение можно проследить и на региональном уровне: Северная Америка ввозит 600 млн т нефти и нефтепродуктов, Западная Европа – 500 млн т, а страны Ближнего и Среднего Востока экспортируют более 950 млн т.

Но еще больший интерес представляет знакомство с главными странами – экспортерами и импортерами нефти и нефтепродуктов (табл. 86).

Как и следовало ожидать, среди стран-экспортеров преобладают развивающиеся страны – члены ОПЕК, к которым добавляется Мексика. Из стран Запада в группу 10 лидеров входят Норвегия и Великобритания, а из стран с переходной экономикой – Россия. Перечень десяти стран-импортеров включает 8 экономически развитых стран, Китай и Индию. В большинстве из них абсолютные размеры импорта в течение 1990-х гг. оставались относительно стабильными, но есть и два исключения – США и Китай. В 1994 г. количество импортируемых США нефти и нефтепродуктов (450 млн т) впервые сравнялось с объемом добывавшейся в самой этой стране нефти, а в 2000 г. доля импорта приблизилась уже к 60 %. Чтобы оценить эти показатели, нужно вспомнить, что в 1950 г. эта доля составляла всего 9 %, в 1970 г. – 12, а в 1980 г. – 32 %. Можно добавить, что во вторую десятку стран – импортеров нефти входят уже не только страны Запада (например, Бельгия, Швеция, Канада), но и некоторые развивающиеся страны, достигшие сравнительно высокого уровня экономического развития (Бразилия, Турция и др.).

Таблица 86

Преодоление территориального разрыва между главными районами добычи и потребления нефти привело к формированию мощных «нефтяных мостов», преимущественно океанских, которые отчетливо видны на рисунке 67. К ним относятся следующие «мосты»:

Персидский залив – Япония, Республика Корея;

Персидский залив – Западная Европа; Персидский залив – США; Юго-Восточная Азия – Япония; Карибский бассейн – США; Северная Африка – Западная Европа; Западная Африка – Западная Европа; Западная Африка – США.

К этому перечню нужно добавить главный сухопутный «мост», связывающий Россию со странами зарубежной Европы и странами СНГ.

Рассматривая «нефтяные мосты», обозначенные на рисунке 67, нужно иметь в виду, что они вбирают в себя не только сырую нефть, но и нефтепродукты, которые во все больших объемах поступают на мировой рынок из стран Персидского залива, Мексики, Венесуэлы, Нигерии, Индонезии, стран Северной Африки.

В России, как это было и в Советском Союзе, нефть и нефтепродукты остаются основной статьей экспорта. Их доля в экспорте страны составляет 1/5. Как и СССР, Россия получает от экспорта нефти и нефтепродуктов свои основные валютные доходы. Важно отметить, что несмотря на уменьшение добычи нефти по сравнению с уровнем СССР, экспорт ее все время растет: в 1995 г. он составлял 100 млн т, а в 2006 г. – 248 млн т. Вырос и экспорт нефтепродуктов – до 100 млн т. Нетрудно подсчитать, что доля нефти, направляемой на экспорт, превышает 50 % всей добываемой! Однако тогда как в бывшем СССР ее экспортировали преимущественно в социалистические страны (и большей частью в форме бартерных сделок), ныне в страны ближнего зарубежья поступает менее 15 % сырой нефти, а более 85 % ее идет в страны Западной Европы, откуда и поступают основные доходы в российский бюджет. Половина российской нефти экспортируется по нефтепроводам, а другая половина – морским путем.

Общемировые доказанные запасы нефти (по состоянию на 2015 год) составляют 1657,4 млрд. баррелей. Самые большие запасы нефти – 18,0% всех мировых запасов – находятся на территории Венесуэлы. Доказанные запасы нефти в данной стране составляют 298,4 млрд. баррелей. Саудовская Аравия является второй по величине нефтяных запасов страной в мире. Объем ее доказанных запасов составляет около 268,3 млрд. баррелей нефти (16,2% общемировых). Доказанные запасы нефти в России составляют примерно 4,8% мирового – около 80,0 млрд. баррелей, в США – 36,52 млрд. баррелей (2,2% общемировых).

Запасы нефти в странах мира (по состоянию на 2015 год), баррелей

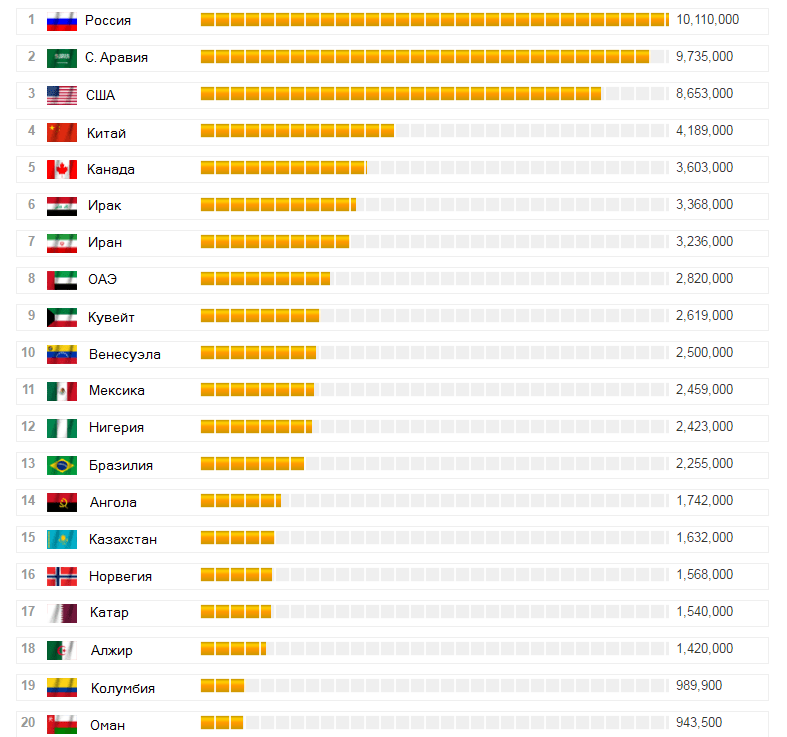

Производство и потребление нефти по странам

Мировым лидером по добыче нефти является Россия – 10,11 млн. барр./сутки, на втором месте Саудовская Аравия - 9,735 млн. барр./сутки. Мировым лидером по потреблению нефти являются США – 19,0 млн. барр./сутки, на втором месте Китай - 10,12 млн. барр./сутки.

Производство нефти по странам мира (по состоянию на 2015 год), барр./сутки

данные http://www.globalfirepower.com/

Потребление нефти по странам мира (по состоянию на 2015 год), барр./сутки

данные http://www.globalfirepower.com/

Эксперты Международного энергетического агентства (МЭА) ожидают, что мировой спрос на нефть вырастет на 1,4 млн барр./сутки в 2016 году до 96,1 млн барр./сутки. В 2017 году, согласно прогнозам, мировой спрос достигнет 97,4 млн барр./сутки.

Мировой экспорт и импорт нефти

Лидерами по импорту нефти в настоящее время являются США – 7,4 млн. барр./сутки и Китай – около 6,7 млн. барр./сутки. Лидерами по экспорту являются Саудовская Аравия – 7,2 млн. барр./сутки и Россия 4,9 млн. барр./сутки.

Объем экспорта по странам мира в 2015 году

| место | страна | объем экспорта, барр./день | изм.,% к 2014 году |

| 1 | Саудовская Аравия | 7163,3 | 1,1 |

| 2 | Россия | 4897,5 | 9,1 |

| 3 | Ирак | 3004,9 | 19,5 |

| 4 | ОАЭ | 2441,5 | -2,2 |

| 5 | Канада | 2296,7 | 0,9 |

| 6 | Нигерия | 2114,0 | -0,3 |

| 7 | Венесуэла | 1974,0 | 0,5 |

| 8 | Кувейт | 1963,8 | -1,6 |

| 9 | Ангола | 1710,9 | 6,4 |

| 10 | Мексика | 1247,1 | 2,2 |

| 11 | Норвегия | 1234,7 | 2,6 |

| 12 | Иран | 1081,1 | -2,5 |

| 13 | Оман | 788,0 | -2,0 |

| 14 | Колумбия | 736,1 | 2,0 |

| 15 | Алжир | 642,2 | 3,1 |

| 16 | Великобритания | 594,7 | 4,2 |

| 17 | США | 458,0 | 30,5 |

| 18 | Эквадор | 432,9 | 2,5 |

| 19 | Малайзия | 365,5 | 31,3 |

| 20 | Индонезия | 315,1 | 23,1 |

данные ОПЕК

Объем импорта по странам мира в 2015 году

| место | страна | объем импорта, барр./день | изм., % к 2014 году |

| 1 | США | 7351,0 | 0,1 |

| 2 | Китай | 6730,9 | 9,0 |

| 3 | Индия | 3935,5 | 3,8 |

| 4 | Япония | 3375,3 | -2,0 |

| 5 | Южная Корея | 2781,1 | 12,3 |

| 6 | Германия | 1846,5 | 2,2 |

| 7 | Испания | 1306,0 | 9,6 |

| 8 | Италия | 1261,6 | 16,2 |

| 9 | Фрация | 1145,8 | 6,4 |

| 10 | Нидерланды | 1056,5 | 10,4 |

| 11 | Таиланд | 874,0 | 8,5 |

| 12 | Великобритания | 856,2 | -8,9 |

| 13 | Сингапур | 804,8 | 2,6 |

| 14 | Бельгия | 647,9 | -0,3 |

| 15 | Канада | 578,3 | 2,6 |

| 16 | Турция | 505,9 | 43,3 |

| 17 | Греция | 445,7 | 6,0 |

| 18 | Швеция | 406,2 | 7,5 |

| 19 | Индонезия | 374,4 | -2,3 |

| 20 | Австралия | 317,6 | -28,0 |

данные ОПЕК

На сколько лет хватит запасов нефти?

Нефть относится к невозобновляемым ресурсам. Доказанные запасы нефти (на 2015 год) составляют примерно 224 млрд т (1657,4 млрд баррелей), предполагаемые - в 40-200 млрд т (300-1500 млрд баррелей).

Мировые разведанные запасы нефти оценивались к началу 1973 года в 77 млрд т (570 млрд баррелей). Таким образом, в прошлом разведанные запасы росли (также растёт и потребление нефти - за последние 40 лет оно выросло с 20,0 до 32,4 млрд баррелей в год). Однако, начиная с 1984 г., годовой объём мировой нефтедобычи превышает объём разведываемых запасов нефти.

Мировая добыча нефти в 2015 году составляла около 4,4 млрд т в год, или 32,7 млрд баррелей в год. Таким образом, при нынешних темпах потребления, доказанных запасов нефти хватит примерно на 50 лет, предполагаемых запасов - ещё на 10-50 лет.

Рынок нефти в США

По состоянию на 2015 год США импортировали примерно 39% общего объема потребления нефти и 61% добывали самостоятельно. Основными странами экспортерами нефти в США являются Саудовская Аравия, Венесуэла, Мексика, Нигерия, Ирак, Норвегия, Ангола и Великобритания. Примерно 30% импортируемой в США нефти и 15% от общего объема потребления нефти в США - нефть арабского происхождения.

По оценкам экспертов, стратегические запасы нефти в США в настоящее время составляют более 695 млн баррелей, а коммерческие запасы нефти - около 520 млн баррелей. Для сравнения в Японии стратегические запасы нефти составляют около 300 млн баррелей, а в Германии - около 200 млн баррелей.

Добыча нефти в США из нетрадиционных источников в 2008-2012 годах увеличилась приблизительно в пять раз, составив к концу 2012 года почти 2,0 млн баррелей в день. К началу 2016 года 7 крупнейших бассейнов сланцевой нефти давали уже около 5,0 млн баррелей ежедневно. Средняя доля сланцевой нефти, или как ее часто называют, легкой нефти из плотных пластов, в общей добыче нефти в 2016 году составила 36% (по сравнению с 16% в 2012 году).

Добыча традиционной сырой нефти в США (включая конденсат) составила в 2015 году на 8,6 млн барр./сутки, что на 1,0 млн барр./сутки меньше, чем в 2012 году. Общий объем добычи нефти в США, включая сланцевую, в 2015 году составил более 13,5 млн барр./сутки. Большая часть прироста в течение последних лет была обусловлена увеличением добычи нефти в Северной Дакоте, Техасе и Нью-Мексико, где применялись технологии гидроразрыва пласта (ГРП) и горизонтального бурения для производства нефти из сланцевых пластов.

В процентном выражении (прирост на 16,2% по сравнению с предыдущим годом) 2014 год стал лучшим за более чем шести десятилетий. Ежегодное увеличение добычи нефти регулярно превосходило 15% в первой половине 20-го века, но эти изменения были меньше в абсолютном выражении, потому что уровни производства были значительно ниже, чем они есть сейчас. Добыча нефти в США росла в каждом из предыдущих шести лет. Эта тенденция последовала за периодом с 1985 по 2008 год, в котором добыча нефти падала в каждый год (за исключением одного года). В 2015 году рост добычи нефти в США приостановился по причине резкого падения цен на нефть во второй половине 2014 года.

Согласно последним оценкам МЭА, добыча традиционной нефти в США в 2016 году составит 8,61 млн барр./сутки, в 2017 году - 8,2 млн барр./сутки. Спрос на нефть в США в 2016 году составит в среднем 19,6 млн барр./сутки. Прогноз средней цены на нефть на 2016 год повышен до $43,57 за баррель, на 2017 год - до $52,15 за баррель.

В 2000-е гг. России удалось преодолеть неустойчивую динамику развития внешней торговли 1990-х гг. как результат трасформационных рыночных реформ, и уже с 1999 г. экспорт и импорт товаров развивались достаточно быстро. Спад в товарообороте в 2009 г. на 35%, вызванный общемировым кризисом, частично удалось преодолеть в 2011 г. К этому времени объем экспорта превзошел показатели 2000 г. в пять раз, импорта – в 4,2 раза (рис. 10.2, табл. 10.1).

Рис. 10.2. Показатели роста экспорта и импорта России, млрд долл.

Источник: URL: gks.ru

В 2012 и 2013 гг. темпы роста российской внешней торговли замедлились и значительно уступили соответствующим показателям за 2012 г.: экспорт увеличился только на 1,6%, а импорт – на 2,3%; по данным Минэкономразвития России, за январь – октябрь 2013 г. товарооборот остался практически без изменений по сравнению с аналогичным периодом 2012 г. – 688,0 млрд долл., при этом экспорт снизился на 0,7% (429,3 млрд долл.), а импорт увеличился на 0,5% – до 259,8 млрд долл. Это объясняется снижением темпов роста экспорта по основным товарным группам – топливно-энергетических товаров, продукции химической промышленности и каучука, металлов и изделий из них, древесины и целлюлозно-бумажных изделий, что, в свою очередь, связано с падением мирового спроса на сырьевые и топливные товары в указанный период. Обозначенные тенденции привели к замедлению темпов роста российской экономики в целом, в результате которого стал снижаться спрос на товары, поставляемые из-за рубежа.

Для российской торговли традиционно характерно положительное сальдо торгового баланса. Экспорт России по стоимости намного превышает импорт. В 2012 г. сальдо составило 212 млрд долл. Вместе с тем с 27 странами Россия имеет отрицательное сальдо. Наибольший размер его был в торговле (млрд долл.): с Китаем –16,1, Францией – 3,2, США – 2,4, Германией – 2,7, Канадой – 2,1, Австрией –1,9. За 10 месяцев 2013 г. положительное сальдо составило 169,3 млрд долл.

По данным за первое полугодие 2013 г., доля экспорта в российском производстве составляет (%): нефти – 44,8, нефтепродуктов – 55,5, природного газа – 30,7, угля – 49,9, синтетического каучука – 61,3, клееной фанеры – 53,5, газетной бумаги – 62,2 .

Особую роль играет Россия в мировом минерально-сырьевом комплексе. Из общего объема полезных ископаемых, добываемых в мире, на ее долю приходится (%): природного газа – 25, алмазов – 35, никеля – 14, каменного угля – 19, нефти – 13, титана – 17, золота –12, серебра – 8 (рис. 10.3).

Таблица 10.1. Динамика развития внешней торговли России

|

Показатель |

1992 г. |

1995 г. |

2000 г. |

2005 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

|

Млрд долл. |

||||||||||

|

В % к предыдущему году |

||||||||||

Источник: URL: gks.ru

Рис. 10.3.

Источник: URL: mnr.gov.ru

Страна обеспечивает около 11% мирового экспорта топлива, по 4 – черных и цветных металлов, 3 – лесобумажных товаров, 2% – драгоценных металлов и камней. В тоже время доля России на мировом рынке машинотехнической продукции составляет менее 0,5%. В мировом импорте на Россию приходится около 3% поставок продовольствия, 3% легкой промышленности, 2,5% металлоизделий, 2% машинотехнической продукции.

В целом можно сказать, что в мировой торговле за Россией закрепилось место поставщика топлива, металлов, лесобумажных и химических товаров, минеральных удобрений. В структуре товарного экспорта России в 2012 г. на долю минеральных продуктов приходилось 71,4% (в том числе топливно-энергетических товаров – 70,4%). Доля металлов и изделий из них составила 9,2%, химической продукции – 6,1, древесины и целлюлозно-бумажных изделий – 2,2%. Удельный вес машин, оборудования и транспортных средств не превышает 5%. В первом полугодии 2013 г. в структуре российского экспорта доля топливно-энергетических товаров составила 71,3%, сельскохозяйственных товаров и продовольствия – 2,4, продукции химической промышленности – 6,0, металлов и изделий из них – 8,1, машин и оборудования – 5,1% .

В связи с этим стоит обратить внимание на то, что в 1990-е гг. структура российского экспорта была более диверсифицированной: доля минеральных продуктов в 1995 г. составляла 42,5%; на приходилось 10,2, древесину и целлюлозно-бумажную продукцию – 5,6, металлы – 26,7, текстиль и обувь, которые в настоящее время практически исчезли из экспорта, – 1,5% (табл. 10.2). Схожая структура экспорта была у СССР накануне его развала. "В последние десятилетия российской внешней торговле присущ процесс ее структурного упрощения, – пишет И. Н. Платонова, – снижения в экспорте товаров с высокой долей добавленной стоимости и приобретения в порядке импорта не только несложных потребительских товаров, но и продовольствия, лекарств и пр." .

Эволюция товарной структуры российского экспорта, по мнению экспертов, определялась в основном колебаниями мировых цен на энергоносители. Последовательно росла доля нефти, нефтепродуктов, природного газа и снижалась доля готовой продукции, в том числе машин и оборудования .

Исключительное место в экономическом комплексе и внешней торговле России в 2000-е гг. заняла топливно-энергетическая промышленность. На ее долю приходится более 30% объема промышленного производства, 54% доходов федерального бюджета, она обеспечивает до 70% стоимости экспорта и 45% валютных поступлений.

Таблица 10.2. Товарная структура экспорта и импорта России, %

|

Вид товаров |

1990 г. |

1995 г. |

2000 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

|

|

Экспорт – всего |

|||||||||

|

Минеральные продукты |

|||||||||

|

Древесина и целлюлозно-бумажные изделия |

|||||||||

|

Машины, оборудование и транспортные средства |

|||||||||

|

Импорт – всего |

|||||||||

|

Продовольственные товары и сельскохозяйственное сырье |

|||||||||

|

Минеральные продукты |

|||||||||

|

Продукция химической продукции, каучук |

|||||||||

|

Текстиль, текстильные изделия и обувь |

|||||||||

|

Металлы, драгоценные камни и изделия из них |

|||||||||

|

Машины, оборудование и транспортные средства |

|||||||||

Источник: URL: econorny.gov.ru/minec/activity/sections/macro/monitormg

Добыча нефти в России на протяжении 2000-х гг. вплоть до 2010 г. росла высокими и стабильными темпами. С 2006 по 2010 г. она увеличилась на 23,4%. В 2011 г. рост замедлился до 0,8%, а в 2012 г. вновь ускорился и достиг максимального с 1990 г. уровня 526 млн т. Вместе с тем позиции на мировом рынке нефти у России ухудшаются в силу разных причин, хотя страна продолжает оставаться здесь в числе лидеров.

Нефтяной сектор в России достаточно монополизирован. Основное производство нефти было сосредоточено в 2012 г. в компаниях: "Роснефть" – 22,7%, "Лукойл" – 16,3, ТНК-ВР – 14 , "Сургутнефтегаз" – 11,9, "Газпром + Газпром-Нафта" – 8,9% .

С середины 1990-х гг. до 2004 г. объемы поставок за рубеж сырой нефти практически удвоились – с 130 млн до 258 млн т в год. Однако затем темпы роста замедлились, а в 2011 г. экспорт нефти снизился до 243 млн т (97% к 2010 г.), в 2012 г. – до 240 млн т, самой низкой отметки с 2004 г. (рис. 10.4).

Рис. 10.4. Динамика экспорта нефти из России, млн т

Источник: URL: cbr.ru/statistics/print.aspx?file=credit_statistics/ crude_oil .htm&pid=svs&sid=vt 1

Как говорилось в предыдущих главах, конъюнктура мирового рынка нефти для России на данный момент складывается благоприятно. Цены на нефть оставались стабильными на протяжении 2011–2013 гг. в результате повышенного спроса со стороны Китая и других растущих экономик. Одновременно нестабильная ситуация в Еврозоне давила на них в сторону понижения. На нефтяные тренды повлияли также информация о переоценке запасов нефти в США и Венесуэле, ожидания разрешения бюджетных проблем США, сдержанная политика стран ОПЕК. В августе 2013 г. цена российской нефти марки "Urals" составила 111 долл, за баррель (в августе 2012 г. –113,1), относительно 2010 г. цена выросла практически на 40%.

Основным рынком сбыта российской нефти традиционно является Европейский союз, на долю которого приходится около 70% всех поставок. Россия стала главным поставщиком этого вида топлива в Европу, опередив Норвегию. Доля России в импорте ЕС выросла с 18% в 2000 г. до 33% в 2010 г. Вторым по значимости покупателем российской нефти выступает Азиатско-Тихоокеанский регион (АТР): КНР – 6% общего экспорта России, Япония – 4 и Республика Корея – 2,5%. Доля стран СНГ имеет тенденцию к сокращению: в 2000 г. – 15%, в 2010 г. – 10%.

Основным слабым местом российской нефтяной торговли является ее привязанность к трубопроводной системе, что лишает экспортеров определенной гибкости.

Россия – крупный экспортер нефтепродуктов. В 2012 г. объем поставок составил 138 млн т на 103 млрд долл. – 13% мирового экспорта этих товаров. Основной объем приходится на мазут (54%) и дизельное топливо (31%), т.е. на продукты с низкой степенью переработки. В 2012 г. глубина переработки нефти оценивалась в 71%, что, кстати, немногим отличается от уровня 1990 г. – 67%. В большинстве развитых стран этот показатель составляет 90–95%.

В целом для российской нефтеперерабатывающей промышленности характерна неблагоприятная ситуация. Отмечается, в частности, нехватка нефтеперерабатывающих мощностей, в связи с чем загрузка в настоящее время составляет 95%. С 1990 по 2003 г. производственные мощности сократились с 351 млн до 190 млн т. Лишь с 2004 г. началось улучшение в этой отрасли. К 2012 г. мощности нефтеперерабатывающих заводов (НПЗ) выросли до 279 млн т. При этом началась активная модернизация установок с выводом из оборота мощностей по производству топлива ниже класса "Евро-3". Неравномерно, но растет переработка нефти: в 2012 г. она достигла 266 млн т. Однако если в начале 1990-х гг. Россия была на втором месте в мире по производству нефтепродуктов на душу населения, то теперь находится на пятом. Уровень потребления нефтепродуктов составил 2694 барр/день, в то время как в США (крупнейший потребитель) – 18 096 барр/день, в Китае – 7803, Индии – 3139 барр/день. В структуре выпуска нефтепродуктов в России продолжает доминировать производство тяжелых и средних фракций. В 2012 г. выпуск дизельного топлива составил 69,7 млн т, производство мазута – 74,5 млн т, производство бензинов – 38,2 млн т (на 4,1%) и приблизилось к уровню 1990 г., производство авиационного керосина составило 10 млн т (рост на 10%).

По оценкам экспертов, структура цен на нефть и нефтепродукты такова, что в России более выгодно экспортировать мазут и дизельное топливо для переработки в странах-реципиентах, чем наращивать объемы глубокой переработки нефти внутри страны, при этом цена и качество российского бензина не выдерживают конкуренции с европейской продукцией. Основная часть производимого в России автомобильного бензина поставляется на внутренний рынок, в то время как более половины дизельного топлива и около 78% мазута экспортируются .

Недостаток мощностей приводит к росту внутренних цен на нефтепродукты. По экспертным оценкам, по уровню внутренних цен на бензин Россия стоит в мире на втором месте после США.

Тем не менее ситуация с российским нефтеперерабатывающим комплексом постепенно меняется. На фоне роста собственного производства бензина в 2012 г. существенно (на 63%) снизился его импорт. В результате доля импорта в покрытии внутреннего спроса составила 0,5% по бензину и 0,3% – по дизельному топливу.

Что касается газовой отрасли, то, несмотря на перемещение на второе место по объемам добычи природного газа (после США), по размерам экспорта в 2012 г. (185,9 млрд м3), Россия сохранила лидерство. Газовая отрасль России – одна из основных бюджетообразующих областей экономики, обеспечивающая 25% доходов бюджета и более 19% поступлений валютной выручки. В структуре ВВП на нее приходится 8%. Доля газа в общем объеме производства и внутреннего потребления энергетических ресурсов составляет около 60%. Доля Россия в мировом экспорте трубопроводного натурального газа составила 30% и сжиженного – 5%. Однако в последние годы из-за снижения общего потребления в Европе, а также роста конкуренции со стороны СПГ российские поставки трубопроводного газа уменьшаются (рис. 10.5). В 2000 г. объем российского экспорта природного газа составил 193,9 млрд м3, в 2005 г. был достигнут рекордный уровень – 209,2 млрд м3, а в 2012 г. он снизился до 178,7 млрд м3. При этом в стоимостном выражении экспорт газа из России последовательно рос и увеличился к 2012 г. в несколько раз по сравнению с началом прошлого десятилетия: 16,6 млрд долл, в 2000 г., 43,8 млрд – в 2006 г., 62,2 млрд долл, в 2012 г.

Рис. 10.5. Динамика экспорта природного газа России, млрд м3

Источник: URL: cbr.ru/statistics/print.aspx?file=credit_statistics/gas. htm&pid=svs&sid=vt3

Ключевым направлением российского экспорта трубопроводного газа остается Европа, на которую приходится сейчас 50% всех поставок. В последние годы наблюдается увеличение поставок в страны СНГ. Доля Украины в экспорте российского газа составила 20%, Беларуси – 12, Казахстана – 4,5%. Растет экспорт в Турцию, доля ее достигла 10%.

Средние контрактные цены на российский природный газ, по данным Международного валютного фонда, на границе Германии в декабре 2012 г. составили 419,0 долл/тыс. м3, относительно декабря 2011 г цена на газ снизилась на 3,9%. В среднем в 2012 г. цены на российский газ на европейском рынке подорожали относительно 2011 г. на 13,1% и составили 431,3 долл/тыс. м3.

Россия обеспечивает 10% мирового экспорта каменного угля. В 2010 г. объемы поставок составили 116 млн т. Примерно половина объема приходится на Европу, 30 – на АТР, 10% – на страны СНГ.

Россия является крупным производителем продукции черной и цветной металлургии. Однако темпы развития этой отрасли нестабильны и находятся в зависимости от конъюнктуры мирового рынка. В 2011 г. выпуск основных видов продукции черной металлургии составил (млн т): чугуна – 48,2, стали – 68,4, проката черных металлов – 59,5, стальных труб – 10,0. Производство цветных металлов в 2011 г. выросло на 8,7%. Однако в середине 2011 г. благоприятная мировая конъюнктура изменилась сначала на нейтральную, а позднее и на негативную, резко выросли запасы металлов на складах, снизилось потребление металлов в реальном секторе. Это, безусловно, отразилось на динамике российского экспорта металлов.

Надо отметить, что Россия является одним из главных мировых поставщиков черных и цветных металлов, и ее позиции в отдельных сегментах этих рынков достаточно весомы: по экспорту чугуна, стальных полуфабрикатов, прямовосстановленного железа – первое место; стального лома, ферросплавов, листового проката, железной руды – 5–7-е, сортового проката и стальных труб – 10-е место. В российском экспорте на эту группу товаров приходится 8,5%. Высокий экспортный потенциал металлургической промышленности России объясняется в значительной степени кризисом национального машиностроения и соответственно слабым внутренним спросом на металлы. По оценкам, экспортируется 60% произведенного проката черных металлов, 70% рафинированной меди, 80% никеля, 90% алюминия.

Из всей продукции черной металлургии, реализуемой Россией, наибольшее значение для мирового рынка имеют стальные полуфабрикаты и стальной прокат. Российская продукция обладает высокой конкурентоспособностью благодаря низким издержкам производства. Основным рынком сбыта российских стальных полуфабрикатов являются Ближний Восток, Европа, Юго-Восточная Азия. Узким местом остается слабое вовлечение российских предприятий в международные металлурго-машиностроительные цепочки, в рамках которых и происходит значительная часть торговли прокатом.

Российская металлургическая продукция на мировых рынках сталкивается с высокой конкуренцией со стороны экспортеров из других стран – Китая, Бразилии, Индии, Украины, стран Восточной Европы. Кроме того, для этого рынка характерно применение странами-импортерами серьезных нетарифных ограничений, использование антидемпинговых и компенсационных пошлин. Широко используется квотирование импорта. Серьезными барьерами на пути российского экспорта металлов являются антидемпинговые меры и компенсационные пошлины, которые широко применяют не только США и ЕС, но и Бразилия, Мексика, Китай, Индия.

В табл. 10.3 представлен экспорт Россией основных товаров, в числе которых нефть, газ, электроэнергия, чнрные и цветные металлы, удобрения, зерно, машины и оборудование, средства транспорта.

Экспорт металлов и изделий из них в 2012 г. сократился по сравнению с 2011 г. на 6,5% (с 47,5 млрд до 44,5 млрд долл.), в том числе экспорт алюминия – на 4,6%, никеля – 17,3%. Экспорт меди вырос по стоимости на 18,4%, по физическим объемам экспорт меди и изделий из нее увеличился на 36,9%, алюминия и изделий из него – 3,9, никеля и изделий из него – на 11,9%.

Россия выступает также как крупный импортер черных металлов. В середине 2000-х гг. значительно вырос ввоз листового проката в основном за счет закупок в странах дальнего зарубежья. Этому способствовало развитие на территории России автосборочных и других машинотехнических производств с участием иностранных компаний, предпочитавших покупать необходимые материалы, в том числе металл, у своих традиционных поставщиков. В связи со строительным бумом троекратно увеличился ввоз сортового проката в основном из Украины, Беларуси и Молдовы. Быстро растут закупки стальных труб. По оценкам, трубы отечественного производства в ряде случаев проигрывают европейской продукции по качеству, а украинской и китайской – по цене.

Таблица 10.3. Российский экспорт основных товаров в 2012 г.

|

Наименование товара |

Всего |

Дальнее зарубежье |

||||

|

тыс. т |

млн долл. |

тыс. т |

млн долл. |

тыс. т |

млн долл. |

|

|

Пшеница и меслин |

||||||

|

Руды и концентраты железные |

||||||

|

Уголь каменный |

||||||

|

Нефть сырая |

||||||

|

Нефтепродукты, в том числе |

||||||

|

Дизельное топливо, не содержащее биодизель |

||||||

|

Топлива жидкие, не содержащие биодизель |

||||||

|

Газ природный сжиженный, млн м3 |

||||||

|

Газ природный, млрд м3 |

||||||

|

Электроэнергия, млн кВт ч |

||||||

|

Удобрения минеральные азотные |

||||||

|

Каучук синтетический |

||||||

|

Лесоматериалы необработанные, 1000 м3 |

||||||

|

Лесоматериалы обработанные |

||||||

|

Черные металлы, в том числе |

||||||

|

Черные металлы (кроме чугуна, ферросплавов, отходов и лома) |

||||||

|

Ферросплавы |

||||||

|

Полуфабрикаты из углеродистой стали |

||||||

|

Прокат плоский из углеродистой стали |

||||||

|

Медь рафинированная |

||||||

|

Никель необработанный |

||||||

|

Алюминий необработанный |

||||||

|

Автомобили легковые, 1000 шт. |

||||||

|

Автомобили грузовые, 1000 шт. |

||||||

Источник: URL: customs.ru/index.php?option=com_newsfts&view=category&id=125&Itemid=1976&limitstart= 10

На мировом рынке цветных металлов Россия играет значительную роль в продажах алюминия, меди и никеля. Залогом высокой конкурентоспособности российской алюминиевой промышленности является дешевая электроэнергия, вырабатываемая на крупнейших ГЭС Восточной Сибири. По объему экспорта алюминия страна находится на первом месте в мире, однако по стоимости стоит на четвертом, что связано с преобладанием в российском экспорте дешевого необработанного алюминия и сплавов. Основным рынком сбыта являются европейские страны, на которые приходится 40–50% всех поставок. Доля стран Восточной Азии – 25–30%. На уровне стран крупнейшими покупателями выступают Япония, Турция, Норвегия, Республика Корея, США, Германия.

Россия традиционно зависит от ввоза алюминиевого сырья – глинозема, по размерам которого занимает первое место в мире. Главными поставщиками глинозема выступают Украина, Австралия, Казахстан.

Россия стабильно входит в число крупных экспортеров меди и продукции из нее. Здесь экспорт также представлен в основном необработанным металлом и медной проволокой. Основными регионами сбыта меди являются Европа и Ближний Восток, Китай.

На рынке никеля Россия выступает как поставщик необработанного никеля и ферроникеля. Конкурентоспособность российской никелевой промышленности обеспечивается богатой сырьевой базой и комплексным характером разрабатываемых месторождений. Основные объемы экспорта направляются в Восточную Азию (КНР) и Европу. Россия также является одним из крупнейших поставщиков на мировой рынок титана, свинца и ряда редких металлов.

На мировом рынке лесобумажных товаров Россия исторически является одним из крупнейших экспортеров круглого леса (первое место), пиломатериалов (второе), газетной бумаги (третье), фанеры (пятое), целлюлозы (восьмое). Поставляет также щепу, пеллет (гранулированное древесное топливо), целлюлозу, древесно-стружечные плиты (ДСП). В стоимостном разрезе по данным за 2011 г. Россия заняла пятое место в рейтинге экспортеров древесины и продукции из нее (7,4 млрд долл.) после Китая, Германии, Канады и США. Вместе с тем, доля этой группы товаров российском экспорте невелика и имеет тенденцию к снижению: в 1995 г. – 5,6%, в 2000 г. – 4,3, в 2010 г. – 2,4%.

Россия обеспечивает от 20 до 40% мирового экспорта круглого леса, который поставляется в Скандинавию, страны Балтии, Турцию. Доля этой позиции в стоимости российского экспорта древесины до недавнего времени составляла 70%, в то время как в странах-конкурентах Канаде, Швеции, Финляндии этот показатель не превышал 20%. Начиная с 2008 г. в связи с принятием в России программы ограничения экспорта сырья и поддержки производства готовой продукции ситуация начинает меняться. В 2012 г. экспорт лесоматериалов составил (млрд долл.): необработанных–1,5, обработанных – 3,3, фанеры – 0,9, целлюлозы – 1,0, газетной бумаги – 700 млн долл.

Пиломатериалы Россия в основном поставляет в Европу, обеспечивая до 30% ее импорта, на рынке АТР доля России 20%.

На мировом рынке химических товаров Россия является заметным поставщиком только некоторых видов сырья и полуфабрикатов – серы, фосфатов, аммиака, метанола, удобрений. По многим из этих продуктов Россия стоит на первых местах в мире. Одновременно страна выступает покупателем готовых химических товаров – парфюмерно-косметических товаров, лекарств, лакокрасочной продукции, моющих средств, изделий из пластмасс, шин, а также полимеров, химических волокон и др.

С начала 2000-х гг. Россия занимает первые места по экспорту минеральных удобрений. В 2012 г. объем экспорта составил 28,8 млн т (18% мирового экспорта). Поставляются азотные, калийные и смешанные удобрения (карбамид, аммиачная селитра, сульфат аммония, карбамидо-аммиачная смесь). В последние годы главными рынками сбыта этих товаров являются Латинская Америка (Бразилия, Мексика, Перу, Аргентина) – 40% экспорта, а также страны Ближнего Востока, Индия, Вьетнам, Малайзия.

В последние годы в российском экспорте растет доля сельскохозяйственных товаров. Надо сказать, что после кризиса 1990-х гг. положение дел в сельском хозяйстве России улучшается, хотя эта отрасль сохраняет высокую степень рисковости. По-прежнему результаты отрасли зависят от погодных условий. Например, в 2010 г. валовой сбор зерна составил 81,8 млн т, в 2011 г. – 94,2 млн, в 2012 г. – 70,7 млн т, в 2013 г. он оценивается в 92 млн т. В 2011 г. производство сельскохозяйственной продукции выросло на 22% и составило 3451,3 млрд руб., чему способствовали благоприятные природно-климатические условия, хорошая конъюнктура мирового рынка по многим видам продовольственных товаров, а также меры государственной поддержки сельского хозяйства. В 2011 г. было собрано 56,2 млн т пшеницы, 16,9 млн т ячменя, 3,0 млн т ржи, 1056 тыс. т риса, 878 тыс. т гречихи, 9,6 млн т подсолнечника, 6,7 млн т кукурузы, более 1,7 млн т сои, 46,3 млн т сахарной свеклы, 32,6 млн т картофеля и 14,7 млн т овощей. Производство зерна в целом составило 94 млн т – на 54,1% выше уровня 2010 г. В 2012 г. из-за неблагоприятных погодных условий производство зерна упало на 25% – до 70,7 млн т. Сбор пшеницы составил 37,7 млн т, ячменя – 13,9 млн, ржи – 2,1 млн, гречихи – на 796 тыс, кукурузы – 8,0 млн, риса – 1052 тыс. т. В 2013 г., по имеющимся данным, намолочено: пшеницы – 53,7 млн т, ячменя – 15,8 млн, кукурузы – 7,5 млн, риса – 961,3 тыс. т. В животноводстве положение дел улучшилось: выросло поголовье свиней на 7,7% – до 19,3 млн голов, овец и коз – на 6,4%, до 25,1 млн голов, поголовье крупного рогатого скота осталось на прежнем уровне – 20,4 млн голов. Производство мяса увеличилось на 7%. Большие успехи были достигнуты в птицеводстве. В результате России удалось существенно сократить импорт мяса птицы: в 2008 г. он составлял 122,9 тыс. т, 2011 г. – 493 тыс., 2012 г. – 527 тыс. т .

Несколько лет назад Россия вошла в число ведущих поставщиков на мировой рынок зерна (пшеницы, ячменя ), а также рыбы и морепродуктов, подсолнечного масла, муки, шоколадной продукции, пива, табачных изделий, кормов, пушнины.

В качестве крупного поставщика зерна Россия выступает с 2002 г. Исторический максимум – около 22 млн т – был достигнут в 2009 г. В российском зерновом экспорте доминируют пшеница (80%) и ячмень (20%). В 2011 г. страна заняла пятое место в мире по экспорту пшеницы (14% мирового рынка пшеницы) и стала одним из ведущих экспортеров ячменя (16% общемирового экспорта). В 2012 г. из-за засухи производство и экспорт как пшеницы, так и ячменя в России снизились. Экспорт зерна с 1 июля 2012 г. по 30 января 2013 г. составил 13,5 млн т против 19,4 млн т годом ранее. В стоимостном выражении экспорт пшеницы увеличился на 22,9% – до 4,5 млрд долл, в основном за счет роста контрактных цен (на 16,6%) . По итогам сезона (1 июля 2012 г. – 30 июня 2013 г.) экспорт зерна из России может достичь 15,5 млн т.

Главным рынком сбыта российского зерна выступают страны Ближнего Востока и Северной Африки, на которые приходится три четверти поставок.

Одновременно в глобальном масштабе Россия остается крупным импортером сельскохозяйственной продукции и продовольствия. Россия занимает первое место в мире по импорту животного масла, табака, чая, мяса; входит в число лидеров по импорту сахара-сырца, фруктов, овощей, картофеля, какао-продуктов, сыров. Вместе с тем структура импорта в последние годы заметно улучшилась (сократился импорт маргарина, консервов, колбас, макаронных изделий, мучных изделий).

На рынке рыбы и морепродуктов Россия традиционно входит в группу ведущих и экспортеров, и покупателей. По объему вывезенной продукции страна стоит на третьем месте после Норвегии и Китая, однако по стоимости им серьезно уступает, так как экспортирует в основном продукцию с низкой степенью переработки. Бо́льшая часть поставок ориентирована на Китай, Японию и Корею. По импорту свежей и мороженой рыбы Россия занимает пятое-шестое место в мире. Главными поставщиками выступают Норвегия, Исландия, Япония, Великобритания, Эстония, Вьетнам.