Не пользоваться кассовым аппаратом. Можно ли работать без ККМ? Штрафы за нарушения применения ККТ

Согласно действующему российскому законодательству, все субъекты торговой деятельности обязаны иметь кассовый аппарат и проводить расчетные операции исключительно с его использованием. Однако недавно были введены серьезные изменения в данной сфере. Согласно поправкам в Федеральном законе «О применении контрольно-кассовой техники…» от 22.05.2003 или ФЗ №54, с 1 февраля 2017 года правительство обязало предпринимателей перейти на использование контрольно-кассовой техники с передачей данных напрямую в ФНС. Но законодательством определен ряд лиц, кто может работать без онлайн кассы до 1 июля 2019 года или вообще не применять этот аппарат.

Где купить онлайн-кассу

Кто получил отсрочку

Законодательством предусмотрен поэтапный переход к новому режиму работы. Некоторые бизнесмены обязаны применять ККТ с прямой передачей данных с 2017 года, другие – с 1 июля 2018 года, а отдельным категориям разрешено работать без применения онлайн кассы до июля 2019 года:

- Работать пока по старому режиму имеют право юридические лица и ИП, которые осуществляют деятельность в рамках системы налогообложения в виде единого налога (ЕНВД). При работе ИП без онлайн кассы он обязан выдавать покупателям кассовый чек или квитанцию.

- Также онлайн кассу можно не ставить индивидуальным предпринимателям, которые работают на патентной системе налогообложения. Ограничения, как и в указанном выше случае, касаются торговли розницей или общепита.

- Новыми поправками предусмотрены и другие категории тех, кто может не использовать онлайн кассы. Если организации и ИП, оказывающие услуги населению наличным расчётом и в общепите не привлекают наёмных работников, им можно не устанавливать ККТ нового поколения. В случае заключения трудового договора, кассовый аппарат должен быть заменён на новый прибор в течение 30 дней.

- Разрешено ИП работать без онлайн кассы при использовании вендинговых машин. Такие машины всё чаще применяются в бизнесе и представляют собой обычные торговые автоматы по выдаче чая, кофе, напитков и сопутствующих товаров. В данном случае труд наёмных работников не используется.

- Можно не использовать онлайн кассу до июля 2019 года при принятии таких текущих платежей, как приём платы за коммунальные услуги, взносы за капитальный ремонт, возврат авансов, оплата займов за товары, работы или услуги.

Важно! Исключения позволены лишь тем бизнесменам, которые не работают в общепите.

Торговля без онлайн кассы ИП и другим хозяйствующим субъектам разрешена, если они работают на упрощённой или общей системе налогообложения и оказывают услуги только физическим лицам. Законом ФЗ-43 установлен прямой запрет для них по осуществлению предпринимательской деятельности с юридическими лицами. Для данной категории закреплено обязательное правило выдачи клиентам бланков строгой отчётности, форма которых утверждена законодательством Российской Федерации.

Кто может не применять онлайн ККТ

Законом ФЗ-54 и другими подзаконными нормативными актами установлены категории лиц, кто может не использовать онлайн кассу.

Несмотря на кажущуюся императивность, новые требования достаточно демократичны. Депутатами Государственной думы сохранено значительное количество видов деятельности предпринимателей, в которых не изменены правила применения кассовых аппаратов прежнего образца. Такие уступки касаются общественной деятельности или видов работ, в которых затруднены возможности практического применения ККТ. В таком случае расчёты между участниками правоотношений осуществляются посредством выпуска БСО или к наличным расчётам:

Лучшие предложения по цене и качеству

- Учитывая большой приток пассажиров в общественном транспорте и особенно в метрополитене крупных городов, установлено, что старый порядок расчётов применяется при оплате помощи носильщиков в общественных местах.

- Приём стеклопосуды и вторсырья осуществляется без использования ККТ, что обусловлено нецелесообразностью его применения при мелких расчётах.

- Достаточное количество вакансий для домашнего персонала размещено на сайтах по поиску работы. Поэтому российские власти установили внести исключение для данного вида услуг. Присмотр за детьми, уход за больными и пожилыми людьми не проходит через контрольно-кассовую технику.

- Не нужно изучать механизмы действия нового законодательства в сфере налогообложения продавцам на рынках. Овощи, фрукты и живая рыба не подпадают под правила интернет-касс.

- Торговцы мороженым и напитками в киосках могут не беспокоиться за свои рабочие места.

- Большая конкуренция сейчас на рынке труда у продавцов газет и журналов. Высокие требования к данным вакансиям (на эти должности не принимают иностранцев и лиц с иногородней регистрацией) компенсируются применением налогового законодательства. Как и раньше, покупка глянцевых журналов и бумажных газет осуществляется наличным расчётом.

- Если вы решили купить молоко или масло не в супермаркете, то также можете приобрести эти товары, просто оплатив их стоимость. Указанная преференция к этим категориям лиц позволяет на государственном уровне поддержать развитие сельского хозяйства в стране. Бабушки, торгующие на улицах, по-прежнему смогут зарабатывать себе на хлеб. Подобные «скидки» в применении закона 54 направлены на лояльное отношение к пожилым людям, которым непросто понять механизм действия новой техники, интернет-расчётов. За редким исключением, они не смогут заключить договор с оператором фискальных данных. Применение ККТ к людям преклонного возраста исключит их участие в торговой деятельности и поставит их на грань выживания.

- Однако использовать данные нормы в свою пользу могут также и молодые предприниматели. Кроме указанной деятельности, законодательство не навязывает установку ККТ при ремонте обуви и изготовлению ключей.

- Без применения онлайн кассы можно подрабатывать помощником на огородах и частных домах. К примеру, оплатить счет за распил дров можно наличным способом.

- С целью организации работы на розничных рынках, ярмарках и выставочных комплексах, правительством Российской Федерации установлен перечень непродовольственных товаров, которые продаются без учёта ККР. К таким товарам относятся:

Важно! Если производится покупка драгоценных металлов или сдача их в ломбард, то проведение операций посредством онлайн кассы обязательно.

- нательное бельё;

- носовые платки (кроме вязанных или трикотажных);

- трикотажные и вязаные носки и чулки;

- гетры, гамаши и стельки;

- столовые и кухонные принадлежности, а также посуда с одним исключением – товары должны быть изготовлены из дерева;

- плетённые корзины;

- рыболовные снасти и удилища;

- искусственные приманки.

Принятие ФЗ 54 имеет большое социальное значение. Это значение распространяется как на случаи использования онлайн-касс, так и на льготы по их применению. Установление новых правил способствует выходу российской экономики из тени, повышает конкуренцию на рынке. Данный закон подтверждает тенденцию систематизации и цифронизации всех сфер общественных отношений. После 1 августа 2019 года будет чётко видно, какие отрасли экономики развиваются лучше, а в каких существуют проблемы. Прозрачной станет система поступления налоговых платежей.

Закон устанавливает льготы для отдельных категорий хозяйственной деятельности. Ряду субъектов можно не ставить онлайн кассу до 2019 года. Также определённые группы участников предпринимательской деятельности могут вообще не применять ее. Такие льготы и преференции предусмотрены для мелкого и среднего бизнеса — для тех, кто окажется неспособным конкурировать с другими в случае навязывания установки контрольно-кассовых регистраторов. С принятием данного закона и соответствующих подзаконных нормативных актов, которые регулируют правоотношения в сфере налогообложения, российская экономика имеет возможность сделать качественный скачок, вывести из тени существенную часть капитала и поддержать отечественного производителя.

13.09.2016

Новшества в сфере применения ККТ

С 2017 года на территории нашей страны вступит в силу Федеральный закон №290-ФЗ от 3 июля 2016 года, принятый в третьем чтении. Данный закон внес изменения в ФЗ №54 «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и некоторые другие законодательные акты нашей страны. Основным новшеством данного закона стало требование о переходе на так называемые «онлайн-кассы» для всех налогоплательщиков – это должно быть осуществлено ими, начиная с 2017 года. Все изменения затронули малый, средний и большой бизнес, а переход на новые онлайн-кассы будет осуществлять поэтапно:

- в течение всего 2016 года перейти на онлайн-кассы могут все желающие предприниматели добровольно.

- с 1 февраля 2017 года в Федеральной налоговой службе будет осуществляться регистрация контрольно-кассовой техники только со встроенным модулем для передачи данных в режиме онлайн.

- начиная с 1 июля 2017 году использовать в работе онлайн-кассы в обязательном порядке должны будут все фирмы, обязанные применять «обычную» ККТ в процессе предпринимательской деятельности – такая необходимость определяется в соответствии с пунктом 5 статьи 7 Федерального закона №290-ФЗ. То есть, уже к июлю следующего года все предприниматели страны должны обновить, модернизировать свою контрольно-кассовую технику или приобрести новую, с возможностью онлайн передачи данных, работать на старом кассовом оборудовании разрешено будет только до этого срока, в противном же случае, предпринимателя ждут серьезные административные штрафы.

- с 1 июля 2018 года обязанность применять в работе онлайн-кассы наступает и для предпринимателей-плательщиков единого налога на вмененный доход и на патентной системе налогообложения. Это налогоплательщики, которым сегодня закон позволяет вообще не использовать ККТ в процессе своей предпринимательской деятельности, но в 2018 году, необходимость установки онлайн-касс возникнет и для них.

Напомним, вся новая ККТ будет «создавать» чеки в бумажном и электронном виде, а все фискальные данные о покупках будут в онлайн-режиме отправляться через оператора фискальных данных и аккумулироваться в специальной системе Федеральной налоговой службы России. Также кассовые чеки в электронном виде покупатель сможет получать по электронной почте или на свой телефон в виде смс. Это по-настоящему удобно с точки зрения осуществления покупок в интернете. Раньше предприниматели обязаны были предоставлять своим виртуальным покупателям чеки на купленные товары, а отдать чеки, по законодательству, нужно было в течение пяти минут, что становилось по-настоящему проблематичным для клиентов из других городов и стран. С внедрением же онлайн-касс при покупках в интернете, все кассовые чеки будут направляться клиентам просто в электронном виде. Это по-настоящему просто и удобно. Важно отметить, что не все предприниматели должны будут приобретать новые кассовые аппараты – на многих моделях, не сильно устаревших, существует возможность их модернизации и установки специального фискального накопителя и ПО, а для регистрации онлайн-касс не нужно будет обращаться в налоговую службу лично – регистрацию новой ККТ можно будет сделать просто онлайн на сайте ФНС.

Но в настоящий момент существует категория субъектов малого и среднего бизнеса, которые освобождены от обязанности применения ККТ. Также останется ряд предпринимателей, которые не должны будут применять в работе онлайн-кассы и с 1 июля 2017 года, когда на онлайн-кассы должны будут перейти все организации, ведущие денежные расчеты с потребителями. О том, что это за компании и категории налогоплательщиков – рассмотрим далее.

Сейчас на территории нашей страны действуют положения Федерального закона от 22 мая 2003 года №54-ФЗ «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Федеральный закон №290-ФЗ от 3 июля 2016 года внес существенные поправки в этот закон, и некоторые из них вступили в силу уже сейчас, а ряд из них вступят в силу только в 2017 и 2018 году. Согласно документу, пока ККТ могут не применять определенные категории налогоплательщиков. Рассмотрим их.

Пункт 8 статьи 7 Федерального закона №290-ФЗ от 3 июля 2016 года говорит о том, что до 1 июля 2018 года ООО и ИП, выполняющие работы, оказывающие услуги населению, вправе не применять онлайн-кассы при условии выдачи населению соответствующих бланков строгой отчетности в порядке, установленном Федеральным законом от 22 мая 2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа».

Также, согласно пункту 11 статьи 7 Федерального закона №290-ФЗ от 3 июля 2016 года, организации и ИП, осуществляющие торговлю с использованием торговых автоматов, могут не применять в составе таких торговых автоматов контрольно-кассовую технику до 1 июля 2018 года.

В пункте 9 статьи 7 Федерального закона №290-ФЗ от 3 июля 2016 года говорится о том, что «В случае, если ООО и ИП в соответствии с Федеральным законом от 22 мая 2003 года № 54-ФЗ в редакции, действовавшей до дня вступления в силу настоящего Федерального закона, вправе не применять контрольно-кассовую технику, такое право сохраняется за ними до 1 июля 2018 года». Другими словами, если предприниматель имел право не использовать в своей работе контрольно-кассовую технику, это право сохраняется за ним до 1 июля 2018 года.

Вспомним, о какой категории предпринимателей и каких видах предпринимательской деятельности, которые могут сегодня не применять ККТ, идет речь.

Итак, действующая редакция закона гласит: «Контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг».

Сегодня существуют случаи, когда ООО и ИП могут осуществлять с населением наличные денежные расчеты или расчеты безналичные с использованием пластиковых карт без использования ККТ:

- в случаях, когда при оказании услуг населению выдаются соответствующие бланки строгой отчетности;

- не использовать ККТ в работе имеют право ООО и ИП, являющиеся налогоплательщиками единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса РФ;

- не использовать ККТ в работе имеют право ИП, применяющими патентную систему налогообложения. Но не работать с контрольно-кассовой техникой для данной категории налогоплательщиков возможно только при условии выдачи по требованию покупателя документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу);

- не использовать ККТ в работе имеют право организации в силу специфики своей деятельности либо особенностей своего местонахождения при осуществлении следующих видов деятельности, при которых организации и индивидуальные предприниматели вправе не применять контрольно-кассовую технику.

- необходимо отметить, что в действующем сейчас Федеральном законе №54-ФЗ «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» приведен перечень видов деятельности, при осуществлении которых организации и индивидуальные предприниматели вправе не применять контрольно-кассовую технику. Это:

- продажа газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках при условии, если доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов

- продажа ценных бумаг;

- продажа лотерейных билетов;

- продажа проездных билетов и талонов для проезда в городском общественном транспорте;

- торговля на рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами;

- разносная мелкорозничная торговля продовольственными и непродовольственными товарами;

- продажа в пассажирских вагонах поездов чайной продукции в ассортименте, утвержденном федеральным органом исполнительной власти в области железнодорожного транспорта;

- торговля в киосках мороженым и безалкогольными напитками в розлив;

- торговля из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома;

- реализация предметов религиозного культа и религиозной литературы, оказания услуг по проведению религиозных обрядов и церемоний в культовых зданиях и сооружениях;

- продажа по номинальной стоимости государственных знаков почтовой оплаты (почтовых марок и иных знаков, наносимых на почтовые отправления), подтверждающих оплату услуг почтовой связи.

Перечень видов торговли, где разрешено не использовать новые онлайн-кассы

С 2017 года на территории нашей страны вступят в силу основные положения Федерального закона №290-ФЗ от 3 июля 2016 года, обязывающего применять онлайн-кассы всех предпринимателей нашей страны. Данный закон внес изменения в Федеральный закон №54, в частности также и во вторую, касающуюся Особенностей применения ККТ и организаций, которые все-таки могут не применять онлайн-кассы в процессе своей торговой деятельности.

Выше уже говорилось о нескольких категориях ООО и ИП, которые освобождены от использования новой контрольно-кассовой техники только до 1 июля 2018 года. После наступления этой даты, они также будут обязаны применять онлайн-кассы.

В новой редакции Федерального закона сказано о том, что контрольно-кассовая техника применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных настоящим Федеральным законом.

Но статья вторая того же закона говорит о том, что ряд организаций может никогда не применять в процессе своей предпринимательской деятельности новую ККТ (то есть, вне зависимости от дат и не дожидаясь 1 июля 2018 года). Рассмотрим, что это за категории предпринимателей.

В первую очередь, Контрольно-кассовая техника не применяется кредитными организациями в автоматических устройствах для расчетов, находящихся в их собственности или пользовании и обеспечивающих возможность осуществления операций по выдаче и (или) приему наличных денежных средств, в том числе с использованием электронных средств платежа, и по передаче распоряжений кредитным организациям об осуществлении перевода денежных средств.

Также ККТ не применяется в устройствах для осуществления с участием уполномоченного лица организации или ИП операций по передаче с использованием электронных средств платежа распоряжений кредитной организации об осуществлении перевода денежных средств.

Также ФЗ «54-ФЗ в пункте втором второй статьи дает перечень организаций и ИП, которые могут производить расчеты с клиентами без применения ККТ при осуществлении следящих видов предпринимательской деятельности и оказании следующих видов услуг:

- продажа газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках;

- продажа ценных бумаг;

- продажа водителем или кондуктором в салоне транспортного средства проездных документов (билетов) и талонов для проезда в общественном транспорте;

- обеспечение питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы, во время учебных занятий;

- торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, кроме торговли непродовольственными товарами, которые определены в перечне, утвержденном Правительством Российской Федерации;

- разносная торговля продовольственными и непродовольственными товарами;

- торговля в киосках мороженым, безалкогольными напитками в розлив;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности.

Помимо перечисленных выше видов предпринимательской деятельности не использовать в работе ККТ имеют право субъекты среднего и малого бизнеса, расположенные в отдаленных или труднодоступных местностях. Данные населенные пункты должны быть указаны в перечне отдаленных или труднодоступных местностей для каждого из субъектов нашей страны и размещены в сети Интернет и постоянно обновляться. Такие организации имеют право не применять в работе контрольно-кассовую технику, но, если покупатель или клиент компании попросит документ, подтверждающий сделку, такой документ должен быть предоставлен и должен быть заверен лицом, выдавшим этот документ.

Еще одна категория организаций, которые в нашей стране освобождены от применения ККТ – это аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах, и обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность.

Не применяется контрольно-кассовая техника в религиозных учреждениях при оказании услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы.

Применять ККТ без передачи данных в оналйн-режиме через оператора фискальных данных могут в отдаленных от сетей связи местностях, определенных в соответствии с критериями, установленными федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере связи, и указанных в перечне местностей, удаленных от сетей связи, утвержденном органом государственной власти субъекта Российской Федерации.

Также ККТ не применяется при осуществлении расчетов с использованием электронного средства платежа без его предъявления между организациями и ИП.

Но весь приведенный выше перечень организаций не распространяется на компании, которые используют для расчетов автоматическое устройство для расчетов или осуществляют торговлю подакцизными товарами – то есть в данных фирмах новая ККТ должна применяться в работе обязательно.

Но много вопросов вызывает необходимость применения онлайн касс ООО и ИП, которые являются налогоплательщиками ЕНВД или применяющим патентную систему налогообложения. Нужно ли им будет передавать все данные о покупках в ФНС, как это обязаны делать другие предприниматели?

Применение онлайн-касс для плательщиков ЕНВД и патента

Выше мы уже упомянули о том, что не использовать ККТ при расчетах с населением законодательно сегодня могут налогоплательщики ЕНВД или предприниматели, применяющие патентную систему налогообложения. Но, со вступлением в силу Федерального закона №290-ФЗ от 3 июля 2016 года, для плательщиков ЕНВД и патента данная процедура усложнится – начиная с 1 июля 2018 года применение онлайн-касс для них также станет обязательным. Об этом говорится в пункте 7 статьи 7 Федерального закона №290-ФЗ от 3 июля 2016 года.

ИП, являющиеся налогоплательщиками, применяющими патентную систему налогообложения, а также ООО и ИП, являющиеся налогоплательщиками ЕНВД для отдельных видов деятельности, при осуществлении видов предпринимательской деятельности могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ. Но только при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующие товар (работу, услугу) до 1 июля 2018 года.

Федеральный закон от 22.05.2003 г. № 54 — ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» регулирует использование кассового аппарата в предпринимательской деятельности.

В 2016 году был принят 290 Федеральный закон, который определил новые правила для использования кассовых аппаратов. Основное изменение - это формат собственно самого кассового аппарата. Начался переход на использование в расчетах так называемых онлайн-касс. Уже с 2017 года кассовые аппараты для ИП начали регистрироваться и использоваться в соответствии с этими правилами в онлайн-режиме. Впрочем, здесь по-прежнему остаются некоторые исключения.

В соответствии с данным законом, ИП и ООО обязаны применять ККТ (контрольно-кассовую технику) при осуществлении расчетов наличными деньгами или при приеме банковских карт. Однако кассовый аппарат для ИП и ООО обязателен не во всех случаях.

В нашей сегодняшней публикации мы выясним, нужен ли кассовый аппарат для ИП в 2018 году, какие требования предъявляются к этой технике, где ее купить и как зарегистрировать, может ли ООО работать без кассового аппарата.

Кто может не применять ККТ в 2018 году?

Нужно отметить, что в некоторых ситуациях организации и индивидуальные предприниматели вправе не использовать кассовый аппарат. ИП и организации, которые применяют ЕНВД и ИП, применяющие ПСН , могут не использовать ККТ до 1 июля 2019 года, за исключением применения определенных видов деятельности.

При этом покупатель имеет право потребовать документ, который подтверждает прием денежных средств (например, квитанция или чек). Документ должен обязательно содержать такие данные:

- наименование документа;

- порядковый номер документа;

- дата выдачи документа;

- наименование ООО (или ФИО ИП);

- ИНН налогоплательщика;

- наименование приобретенного товара (работ, услуг) и его количество;

- сумма оплаты (в рублях);

- фамилия, инициалы, должность и подпись лица, выдавшего документ.

Обратите внимание, что вне зависимости от применяемой системы налогообложения, ИП и ООО, оказывающие услуги населению, могут не применять кассовый аппарат, если они выдают клиентам БСО (бланки строгой отчетности). К БСО относятся абонементы, талоны, транспортные билеты, квитанции, билеты в кино, путевки и прочее. Такое положение будет актуально до 1 июля 2019 года.

Напомним, Постановлением Правительства РФ от 06.05.2008 г. № 359 регулируется порядок оформления, выдачи, учета, хранения и уничтожения БСО. Детальнее про БСО для ООО можно .

Кассовый аппарат для ООО в 2018 году (организаций) и ИП не обязателен при осуществлении некоторых видов деятельности. Подробности смотрите в таблице ниже.

|

Виды деятельности, при которых можно не применять кассовый аппарат |

|

|

Продажа газет и журналов, сопутствующих товаров в газетно-журнальных киосках (при условии, если доля продажи газет и журналов в их товарообороте составляет не менее 50 % и ассортимент сопутствующих товаров утвержден органом местной власти). Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров необходимо вести раздельно. |

|

|

Торговля на рынках, ярмарках, в выставочных комплексах (и других территориях, которые отведены для осуществления торговли), за исключением находящихся в этих местах магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других торговых мест, открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами. |

|

|

Разносная мелкорозничная торговля продовольственными и непродовольственными товарами, кроме технически сложных товаров и продовольственных товаров, которые требуют определенных условий хранения и продажи с ручных тележек, корзин и лотков, в том числе - защищенных от атмосферных осадков каркасами, обтянутыми полиэтиленовой пленкой, парусиной, брезентом. |

|

|

Торговля из цистерн: пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами. |

|

|

Продажа в пассажирских вагонах поездов чайной продукции в ассортименте, который утвержден федеральным органом исполнительной власти в области железнодорожного транспорта. |

|

|

Продажа проездных билетов и талонов для проезда в городском общественном транспорте. |

|

|

Продажа ценных бумаг и лотерейных билетов. |

|

|

Обеспечение питанием обучающихся и работников образовательных организаций, которые реализуют основные общеобразовательные программы, во время учебных занятий (детские сады, школы). |

|

|

Прием от населения стеклопосуды и утильсырья (кроме металлолома). |

|

|

Торговля в киосках мороженым и безалкогольными напитками в розлив. |

|

|

Продажа предметов религиозного культа, религиозной литературы и оказание услуг по проведению религиозных обрядов (церемоний). |

|

|

Продажа по номинальной стоимости государственных знаков почтовой оплаты (почтовых марок и иных знаков, наносимых на почтовые отправления), которые подтверждают оплату услуг почтовой связи (организации и ИП, находящиеся в отдаленных или труднодоступных местах (кроме городов, районных центров, поселков городского типа, указанных в перечне, который утвержден органом государственной власти субъекта РФ). |

|

|

Аптечные организации, которые находятся в фельдшерских и фельдшерско-акушерских пунктах и обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность, расположенных в сельских населенных пунктах, в которых аптечные организации отсутствуют. |

|

|

14. Организации и ИП, ведущие наличные расчеты в отдаленных или труднодоступных местностях (кроме городов, райцентров, поселков городского типа), если эти населенные пункты указаны в перечне, утвержденном региональными органами власти. |

Кассовый аппарат и режимы налогообложения

В таблице ниже описаны условия применения кассового аппарата для ИП и организаций в 2018 году на разных режимах налогообложения.

|

Режим налогообложения |

Кассовый аппарат |

|

Общая система налогообложения (ОСН) |

Обязательно применять. |

|

Упрощенная система налогообложения (УСН) |

|

|

Единый сельскохозяйственный налог (ЕСХН) |

|

|

Единый налог на вмененный доход (ЕНВД) |

Не обязательно применять. По требованию клиента необходимо выдать товарный чек (квитанцию). Если оказываются услуги населению - можно выдавать бланки строгой отчетности (БСО). |

|

Патентная система налогообложения (ПСН) |

Какие требования предъявляются к кассовому аппарату?

Перед постановкой кассового аппарата на учет в ФНС, следует иметь в виду, что в деятельности ИП и ООО допускается использование только тех моделей ККТ, которые содержатся в государственном реестре.

Для того чтобы узнать, находится ли данная модель кассового аппарата в государственном реестре, необходимо или просмотреть реестр, или посмотреть на корпусе ККМ наличие голографической наклейки («Государственный реестр»). Проверить наличие в реестре ККТ можно по ссылке https://www.nalog.ru/rn77/service/check_kkt/

Чтобы модель кассового аппарата была включена в перечень госреестра, она должна отвечать ряду требований (положениях Федерального закона от 22.05.2003 N 54-ФЗ (ред. от 03.07.2016) ст.4)):

- иметь корпус;

- иметь заводской номер, нанесенный на корпус;

- иметь внутри корпуса часы реального времени, а также устройство для печати фискальных документов. При этом в контрольно-кассовой технике, применяемой в составе автоматического устройства для расчетов, устройство для печати фискальных документов может находиться вне корпуса контрольно-кассовой техники в пределах корпуса автоматического устройства для расчетов, а при осуществлении расчетов с использованием электронных средств платежа в сети "Интернет" устройство для печати фискальных документов может отсутствовать или находиться вне корпуса контрольно-кассовой техники в пределах корпуса автоматического устройства для расчетов;

- осуществлять проверку контрольного числа регистрационного номера контрольно-кассовой техники, обеспечивающего проверку корректности ввода пользователем регистрационного номера в контрольно-кассовую технику;

- обеспечивать в момент расчета прием информации о сумме расчета от устройства, указанного в абзаце втором пункта 1 статьи 2 настоящего Федерального закона;

- обеспечивать возможность установки фискального накопителя внутри корпуса и при применении контрольно-кассовой техники содержать фискальный накопитель внутри корпуса;

- передавать фискальные данные в фискальный накопитель, установленный внутри корпуса;

- обеспечивать формирование фискальных документов в электронной форме;

- исключать возможность формирования (печати) кассового чека (бланка строгой отчетности), кассового чека коррекции (бланка строгой отчетности коррекции), содержащих сведения более чем об одном признаке расчета;

- обеспечивать возможность передачи фискальных документов, сформированных с использованием любого фискального накопителя, включенного в реестр фискальных накопителей, любому оператору фискальных данных сразу после записи фискальных данных в фискальный накопитель, в том числе возможность такой передачи в зашифрованном виде, а также возможность повторной передачи непереданных фискальных документов (по которым не было получено подтверждения оператора);

- обеспечивать печать фискальных документов, за исключением случая осуществления расчетов с использованием электронных средств платежа в сети "Интернет";

- обеспечивать возможность печати на кассовом чеке (бланке строгой отчетности) двухмерного штрихового кода (QR-код размером не менее 20 x 20 мм), содержащего в кодированном виде реквизиты проверки кассового чека или бланка строгой отчетности (дата и время осуществления расчета, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа) в отдельной выделенной области кассового чека или бланка строгой отчетности;

- принимать от технических средств оператора фискальных данных подтверждение оператора, в том числе в зашифрованном виде;

- информировать пользователя об отсутствии подтверждения оператора переданного фискального документа в налоговые органы в электронной форме через оператора фискальных данных, а также о неисправностях в работе контрольно-кассовой техники;

- обеспечивать для проверяющего лица налогового органа возможность печати фискального документа "отчет о текущем состоянии расчетов" в любое время (за исключением контрольно-кассовой техники, применяемой при осуществлении расчетов с использованием электронных средств платежа в сети "Интернет", в которой устройство для печати фискальных документов отсутствует);

- обеспечивать возможность поиска любого фискального документа, записанного в фискальный накопитель, установленный внутри корпуса контрольно-кассовой техники, по его номеру и его печать на бумажном носителе (за исключением контрольно-кассовой техники, применяемой при осуществлении расчетов с использованием электронных средств платежа в сети "Интернет", в которой устройство для печати фискальных документов отсутствует) и (или) передачу в электронной форме;

- исполнять протоколы информационного обмена, указанные в пункте 6 статьи 4.3 настоящего Федерального закона.

Где купить кассовый аппарат для ИП или организации?

Кассовый аппарат можно купить в специализированных компаниях, которые утверждены Государственной экспертной комиссией по ККМ. Такие организации занимаются не только реализацией кассовых аппаратов, но и их обслуживанием и ремонтом.

Компании, занимающиеся продажей ККТ, обычно иметь сеть центров технического обслуживания и продавцов. Как правило, стоимость кассового аппарата — от 8 000 до 25 000 рублей.

Регистрация кассового аппарата для ИП и ООО

Приобретенный кассовый аппарат необходимо поставить на учет в налоговом органе. Регистрацию онлайн-кассы можно осуществлять без посещения налоговой инспекции через Личный кабинет налогоплательщика на официальном сайте ФНС России или Личный кабинет выбранного оператора фискальных данных (далее — ОФД).

Для этого налогоплательщику необходим сертификат ключа усиленной квалифицированной электронной подписи. До того как вы будете регистрировать ККТ в налоговом органе, необходимо заключить договор с оператором фискальных данных (ОФД). ОФД-юридическое лицо, созданное в соответствии с законодательством РФ, и находящееся на ее территории, которое получило от ФНС России разрешение на обработку фискальных данных.

ОФД берет на себя обязанности по обработке фискальных данных, включая получение информации, проверку ее достоверности, запись, систематизацию, накопление, хранение в некорректируемом виде, извлечение, использование, передачу в адрес налоговых органов в виде фискальных документов, предоставление налоговым органам таких данных и доступа к ним, а также обеспечение конфиденциальности данных, предоставленных компанией.

Можно также регистрировать кассовый аппарат лично, посетив налоговую инспекцию. Обратите внимание, если документы на постановку ККТ в налоговой службе подает представитель заявителя, то дополнительно предоставляется доверенность.

Как перерегистрировать кассовый аппарат?

Необходимость в перерегистрации ККТ может возникнуть, если необходимо:

- изменить сведения, внесенные в журнал учета и карточку регистрации ККТ (например, при смене адреса установки ККТ - при перемещении ККТ из одного магазина в другой);

- заменить фискальный накопитель.

При перерегистрации кассового аппарата в налоговой службе нужно предоставить:

- отчет об изменении параметров регистрации ККТ;

- отчет о закрытии фискального накопителя.

Как снять с учета кассовый аппарат?

Для того чтобы снять с учета кассовый аппарат для ООО или ИП, следует обратиться в ФНС (в которой он состоит на учете) и предоставить такие документы:

- заявление о снятии с учета ККТ;

- отчет о закрытии фискального накопителя (п. 8 ст. 4.2 Закона № 54-ФЗ).

Фактом, подтверждающим снятие с регистрации ККТ, является формирование карточки о снятии ККТ с регистрационного учета. Такая карточка формируется налоговым органом и выдается (направляется) в течение 5 рабочих дней с даты подачи заявления (п. 7 ст. 4.2 Закона № 54-ФЗ).

В карточке налоговая инспекция, согласно п. 9 ст. 4.2 Закона № 54-ФЗ, должна указать:

- полное наименование организации или Ф.И.О. (при наличии) индивидуального предпринимателя;

- ИНН налогоплательщика;

- наименование модели ККТ;

- заводской номер экземпляра ККТ;

- дату снятия ККТ с регистрационного учета.

Получить карточку от ИФНС возможно тремя способами:

- через кабинет ККТ;

- через оператора фискальных данных;

- лично посетив ИФНС.

Оформление документов и кассовая дисциплина

Применение кассового аппарата предполагает оформление ряда документов. Требования к формированию и обработке которых отражено в Приказе ФСН N ММВ-7-20/229 от 21.03.2017:

- Отчета о регистрации - дополнительные реквизиты детально отражены в таблице 7 Приказа № ММВ-7-20/229;

- Отчета, отражающего изменения данных о регистрации, - таблица 7 и таблица 8;

- Отчета, открывающего смену, - фактически аналога отчет-Х - таблица 17;

- Кассового чека или бланков строй отчетности - таблица 19;

- Корректирующих чеков или БСО - таблица 30;

- Отчета, закрывающего смену, - аналога отчета-Z - таблица 32;

- Отчета, который формируется при закрытии ФН - таблица 33;

- Отчет, подтверждающий текущие расчеты, - таблица 18;

- Отчет подтверждения оператора - таблица 34.

Поэтапные изменения в сфере онлайн-касс

С 15 июля 2016 года вступил в силу новый закон о кассовых аппаратах с 2017 года ФЗ №290 , существенно изменивший требования к ККТ. Порядок перехода на кассовые аппарата нового образца следующий:

С 01.02.2017 прекращается регистрация кассовых аппаратов без возможностей фискальных регистраторов для передачи данных в ИФНС.

С 01.07.2017 все кассовые аппараты старого образца, зарегистрированные до 01.02.2017 года должны быть перерегистрированы в ИФНС. Все налогоплательщики, кроме тех, кто применяет ЕНВД, ПСН или выдает БСО (при оказании услуг), обязаны обеспечить передачу фискальных данных кассовых аппаратов в онлайн-режиме в ИФНС.

С 1.07.2018 для предпринимателей, работающих на ПСН и ЕНВД в сфере розничной торговли и общепита, имеющих наемных работников, возникает обязанность по регистрации и осуществлению расчетов с помощью онлайн-касс.

С 01.07.2019 года налогоплательщики применяющие ЕНВД, ПСН, а также те, кто оказывал услуги населению и оформлял БСО, обязаны начать применять онлайн-кассы.

Есть ли плюсы у онлайн-касс?

Появление онлайн-касс наделало немало шума и вызвало много недовольства. Очевидно, что это дополнительная нагрузка на бизнес. Чтобы сгладить ситуацию, чиновники несколько улучшили положение предпринимателей, которым необходимо устанавливать онлайн-кассы.

Преимущества онлайн-касс перед кассами старого поколения состоят в следующем:

- осуществлять регистрацию кассового аппарата возможно без личного посещения предпринимателем ФНС;

- правительство обещает сокращения налоговых проверок для тех, кто применяет кассы нового образца;

- обязательное техническое обслуживание ККТ и замена ЭКЛЗ будут отменены;

- расходы, связанные с покупкой новых кассовых аппаратов будут частично возмещены. Представители малого бизнеса смогут получить налоговый вычет за каждую онлайн-кассу (в размере 18 000 рублей).

- появилась возможность при денежных расчетах с клиентами использовать свои собственные электронные устройства — планшеты, смартфоны и прочее.

Штрафы за нарушения применения ККТ

Контроль за использованием кассовых аппаратов осуществляют работники ФНС. В соответствии со статьей 14.5 КОАП РФ, за отсутствие, нарушение правил регистрации и использования ККТ, предусмотрены такие штрафы:

1. ИП (или руководитель организации) — от 3 000 до 4 000 рублей.

2. Юридические лица — от 30 000 до 40 000 рублей.

3. Продавец или кассир — от 1 500 до 2 000 рублей.

Если у вас остались вопросы о том, нужен ли кассовый аппарат для ИП в 2018 году, как его зарегистрировать, или любые иные вопросы по теме, вы можете задать их в комментариях. Мы постараемся оперативно ответить.

Авторы закона постарались избавиться от непонятного многим пользователям словосочетания «электронное средство платежа». Оно исключено даже из названия закона, который теперь будет именоваться законом «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

Соответствующим образом было изменено и понятие «расчеты». Согласно принятым поправкам, под «расчетами» будут пониматься, в частности, прием и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы и услуги. То есть законодатели прямо и недвусмысленно ответили на вопрос, надо ли применять ККТ при безналичных расчетах с физическими лицами: да, надо. (Напомним, что при безналичных расчетах между организациями и ИП контрольно-кассовая техника не применяется).

Когда формировать чек при безналичных расчетах?

Отметим еще одну важную поправку (подробный комментарий обо всех поправках мы подготовим на следующей неделе). Установлено, что при безналичных расчетах кассовый чек должен быть сформирован не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара.

Кто получит отсрочку или будет освобожден от применения онлайн-касс?

Согласно принятому закону, от применения ККТ освобождаются предприниматели на ПСН. Исключение составят ИП, осуществляющие следующие виды предпринимательской деятельности:

- парикмахерские и косметические услуги;

- ремонт и техобслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

- техобслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

- автомобильные грузовые и пассажирские перевозки;

- ветеринарные услуги;

- проведение занятий по физической культуре и спорту;

- оказание услуг по перевозке пассажиров и грузов водным транспортом;

- ведение охотничьего хозяйства и осуществление охоты;

- занятие медицинской деятельностью или фармацевтической деятельностью;

- услуги по прокату;

- розничная торговля и услуги общепита;

- производство молочной продукции;

- товарное и спортивное рыболовство и рыбоводство;

- ремонт компьютеров и коммуникационного оборудования.

При этом владельцы патентов, которые занимаются указанными видами деятельности, получат отсрочку на год. То есть они могут не применять онлайн-кассы до 1 июля 2019 года.

Кроме того, кассовая техника может не применяться в автоматических устройствах при осуществлении расчетов, совершаемых исключительно монетой Банка России (за исключением автоматов, работающих от электричества). Также от применения ККТ будет освобождена торговля в киосках мороженым, безалкогольными напитками, молоком и питьевой водой, а также услуги библиотек, и платных парковок.

Более подробно обо всех изменениях, внесенных в закон о применении ККТ, эксперты «Бухгалтерии Онлайн» расскажут на следующей неделе.

Комментарий юриста «Бухгалтерии Онлайн» Алексея Крайнева:

Кого совсем освободят от онлайн-касс

Законопроект предусматривает постоянное (а не временное) освобождение ИП на ПСН от онлайн-касс. Получить такое освобождение могут все ИП, кроме тех, кто осуществляет определенные виды деятельности. Их мы свели в таблицу: зеленые — те, которые могут обойтись без онлайн-кассы. Красные — те, кому придется купить ККТ после вступления закона в силу. Освобождение применяется вне зависимости от наличия наемных работников.

При проведении расчетов освобожденные от ККТ ИП на ПСН должны будут выдавать или направлять по электронной почте покупателю (клиенту) документ, подтверждающий факт осуществления расчета. Этот документ должен содержать наименование и порядковый номер, а также прочие реквизиты, установленные в пункте 1 статьи 4.7 закона № 54-ФЗ для кассовых чеков (за исключением тех, что относятся к кассовому аппарату — номера, фискальный признак и т.п.).

|

Вид деятельности |

Подпункт п. 2 ст. 346.43 НК РФ |

Вид деятельности |

|

|

ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий |

парикмахерские и косметические услуги |

||

|

ремонт, чистка, окраска и пошив обуви |

ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий |

||

|

химическая чистка, крашение и услуги прачечных |

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования |

||

|

изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц |

оказание автотранспортных услуг по перевозке грузов автомобильным транспортом |

||

|

ремонт мебели |

оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом |

||

|

слуги фотоателье, фото- и кинолабораторий |

ветеринарные услуги |

||

|

ремонт жилья и других построек |

проведение занятий по физической культуре и спорту |

||

|

услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ |

оказание услуг по перевозке пассажиров водным транспортом |

||

|

услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла |

оказание услуг по перевозке грузов водным транспортом |

||

|

услуги по обучению населения на курсах и по репетиторству |

ведение охотничьего хозяйства и осуществление охоты |

||

|

услуги по присмотру и уходу за детьми и больными |

занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности |

||

|

услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома |

услуги по прокату |

||

|

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности |

розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли |

||

|

изготовление изделий народных художественных промыслов |

розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети |

||

|

прочие услуги производственного характера |

услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания |

||

|

производство и реставрация ковров и ковровых изделий |

услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей |

||

|

ремонт ювелирных изделий, бижутерии |

производство молочной продукции |

||

|

чеканка и гравировка ювелирных изделий |

товарное и спортивное рыболовство и рыбоводство |

||

|

монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск |

ремонт компьютеров и коммуникационного оборудования |

||

|

услуги по уборке жилых помещений и ведению домашнего хозяйства |

|||

|

услуги по оформлению интерьера жилого помещения и услуги художественного оформления |

|||

|

услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах |

|||

|

услуги платных туалетов |

|||

|

услуги поваров по изготовлению блюд на дому |

|||

|

услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка) |

|||

|

услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы) |

|||

|

услуги по зеленому хозяйству и декоративному цветоводству |

|||

|

осуществление частной детективной деятельности лицом, имеющим лицензию |

|||

|

экскурсионные услуги |

|||

|

обрядовые услуги |

|||

|

ритуальные услуги |

|||

|

услуги уличных патрулей, охранников, сторожей и вахтеров |

|||

|

оказание услуг по забою, транспортировке, перегонке, выпасу скота |

|||

|

производство кожи и изделий из кожи |

|||

|

сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений |

|||

|

сушка, переработка и консервирование фруктов и овощей |

|||

|

производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав |

|||

|

производство хлебобулочных и мучных кондитерских изделий |

|||

|

лесоводство и прочая лесохозяйственная деятельность |

|||

|

деятельность по письменному и устному переводу |

|||

|

деятельность по уходу за престарелыми и инвалидами |

|||

|

сбор, обработка и утилизация отходов, а также обработка вторичного сырья |

|||

|

резка, обработка и отделка камня для памятников |

|||

|

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации |

Кто получит отсрочку по онлайн-кассам до 1 июля 2019 года

Временно, до 1 июля 2019 года, не применять онлайн-ККТ при условии выдачи покупателю (клиенту) простого документа, подтверждающего расчеты (товарного чека, квитанции или иного), а не специального документа, о котором говорилось выше (с реквизитами из ст. 4.7 Закона №54-ФЗ), имеют право следующие категории участников расчетов:

- ИП на ПСН, осуществляющие «красные» виды деятельности (кроме розничной торговли и общепита).

- ИП на ПСН без наемных работников (т.е. работников, с которыми заключен трудовой договор), осуществляющие розничную торговлю и оказывающие услуги общепита.

- Организации и ИП на ЕНВД по всем видам деятельности, кроме розницы и общепита.

- ИП на ЕНВД без наемных работников по всем видам деятельности, включая розницу и общепит.

Кроме того, отсрочку до 1 июля 2019 года сохранят компании и ИП, выполняющие работы, оказывающие услуги населению (за исключением организаций, а также ИП, имеющих наемных работников, и оказывающих услуги общественного питания). Эти участники расчетов вместо онлайн-чеков должны оформлять БСО в «дореформенном» порядке. Также право на работу без онлайн-касс до 1 июля 2019 года сохранили ИП без наемных работников, осуществляющие торговлю с использованием торговых автоматов.

О необходимости применения контрольно-кассовой техники (ККТ) при осуществлении наличных расчетов знает, наверное, каждый. Все мы являемся покупателями товаров и потребителями услуг, и как раз кассовый чек служит подтверждением факта оплаты товара, работы или услуги. В случае чего именно кассовый чек позволяет нам отстоять свои права потребителя и получить постпродажное или гарантийное обслуживание.

Но давайте посмотрим на кассовый аппарат с точки зрения владельца бизнеса, его необходимость применения ККТ вряд ли радует, поэтому будем разбираться - можно ли обойтись при приеме наличных денег без контрольно-кассовой техники? А если кассовый аппарат все-таки нужен, то понять - как его выбрать и поставить на учет?

В каких случаях применяют кассовый аппарат?

Необходимость в обязательном порядке применять кассовый аппарат на территории РФ всеми организациями и индивидуальными предпринимателями при проведении наличных денежных расчетов или с использованием установлена статьей 2 федерального закона от 22 мая 2003 г. № 54-ФЗ "О применении ККТ".

При этом часто можно наблюдать, как торговля или оказание услуг ведется без ККТ. Неужели все эти предприниматели нарушают закон? Нет, не нарушают, а просто знают о своем праве не применять в некоторых случаях кассовый аппарат при расчете наличными деньгами или платежной картой. И возможностей таких несколько.

- До 1 июля 2018 года плательщики (организации и индивидуальные предприниматели), а также ИП, работающие на , имеют право принимать оплату наличными деньгами без использования кассового аппарата (статья 2.1 закона № 54-ФЗ). Если покупатель или клиент потребует для подтверждения факта оплаты документ, то взамен кассового чека надо выдать товарный чек или квитанцию.

- До 1 июля 2019 года могут не использовать кассовый аппарат организации и индивидуальные предприниматели, независимо от режима налогообложения, если они оказываютуслуги населению (статья 2 закона № 54-ФЗ). При этом в обязательном порядке, а не по требованию клиента, надо выдавать . Порядок оформления и выдачи БСО приведен в Постановлении Правительства РФ от 6 мая 2008 г. N 359. К примерам бланков строгой отчетности можно отнести транспортные билеты, квитанции, билеты в кино, абонементы, наряд-заказы, талоны, туристические и экскурсионные путевки и др.

- Организации и индивидуальные предприниматели в силу специфики деятельности либо особенностей местонахождения могут производить расчеты наличными или платежными картами без применения кассового аппарата при осуществлении следующих видов деятельности:

- продажи газет, журналов и сопутствующих товаров в специальных киосках, при этом доля продажи газет и журналов в их товарообороте должна составлять не менее 50 процентов, а ассортимент сопутствующих товаров должен быть утвержден органом местной власти;

- продажи проездных билетов и талонов для проезда в городском общественном транспорте;

- продажи ценных бумаг и лотерейных билетов;

- обеспечения питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы (то есть, в детских садах и школах);

- торговли в киосках мороженым и безалкогольными напитками в розлив;

- торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

- разносной мелкорозничной торговли продовольственными и непродовольственными товарами;

- организации и ИП, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, райцентров, поселков городского типа), указанных в перечне, утвержденном органом местной власти, и др.

Полный список таких видов деятельности смотрите в статье 3 закона № 54-ФЗ.

Обратите внимание: с 31 марта 2017 года все розничные продавцы алкоголя, в том числе пива, должны применять кассовый аппарат. Требование распространяется и на торгующих пивом в общепите.

На что стоит обратить внимание плательщикам и ИП, работающим на ? К розничной торговле на этих режимах не относится реализация продуктов питания и напитков в учреждениях общественного питания. Известны судебные дела, когда организации на ЕНВД, реализовывающие продукты и напитки в учреждениях общепита, были оштрафованы на 30 000 рублей за торговлю без выдачи документов, подтверждающих оплату, потому что считали, что имеют право не использовать кассовый аппарат, как плательщики вмененного налога. Закон приравнивает реализацию в учреждениях общепита к услугам населению, потому каждому клиенту (покупателю) в обязательном порядке надо выдавать БСО или кассовый чек.

Каким должен быть кассовый аппарат?

С 1 февраля 2017 года прекращается постановка на учет кассовых аппаратов старого образца, не имеющего функций подключения к Интернету. До 1 июля 2017 года все продавцы, уже работающие с ККТ, должны модернизировать свою технику, если это возможно, и пройти перерегистрацию в налоговой инспекции. Если имеющийся кассовый аппарат не допускает модернизации, то необходимо приобрести новую и поставить ее на учет. Требования к кассовому аппарату приводятся в статье 4 закона от 22 мая 2003 г. N 54-ФЗ «О ККТ».

Контрольно-кассовая техника должна:

- иметь корпус с заводским номером;

- внутри корпуса должны находиться часы реального времени;

- иметь устройство для печати фискальных документов (внутреннее или вне корпуса);

- обеспечивать возможность установить фискальный накопитель внутри корпуса;

- передавать данные в фискальный накопитель, установленный внутри корпуса;

- обеспечивать формирование фискальных документов в электронной форме и их передачи оператору сразу после внесения данных в фискальный накопитель;

- обеспечивать печать фискальных документов двухмерного штрихового кода (QR-код размером не менее 20 x 20 мм);

- принимать от оператора подтверждение получение данных или информацию об отсутствии такого подтверждения;

- обеспечивать возможность считывания фискальных данных, записанных и хранящихся в памяти в течение пяти лет с момента окончания эксплуатации.

Обращаем ваше внимание и на то, что так называемые чекопечатающие машинки (ЧПМ) не признаются кассовым аппаратом для постановки на учет в налоговой инспекции. Использовать такие аппараты можно только плательщикам ЕНВД и ПСН, чтобы выдавать покупателю документ, подтверждающий прием денежных средств за приобретаемый товар.

Приобретать новые кассовые аппараты можно только из реестра ККТ, опубликованного на официальном сайте ФНС . Стоимость нового кассового аппарата с подключением к Интернету составляет в среднем от 25 до 45 тысяч рублей, тарифы на услуги операторов фискальных данных - от 3000 рублей в год.

С 2017 года штрафы за неприменение ККТ при наличных расчетах, использование кассового аппарата, не соответствующего установленным законом требованиям, а также за нарушение условий регистрации и применения контрольно-кассовой техники составляют (статья 14.5 КоАП РФ):

Неприменение кассового аппарата, если он должен применяться:

- от ¼ до ½ суммы покупки, но не менее 10 000 рублей на ИП и руководителей организаций;

- от ¾ до полной суммы покупки, но не менее 30 000 рублей для юридических лиц;

Применение старой ККТ или нарушение порядка их регистрации/перерегистрации:

- предупреждение или штраф от 1 500 до 3 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф от 5 000 до 10 000 рублей для юридических лиц.

Отказ в выдаче покупателю бумажного или электронного чека:

- предупреждение или штраф 2 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф 10 000 рублей на юридических лиц.

Регистрация кассового аппарата

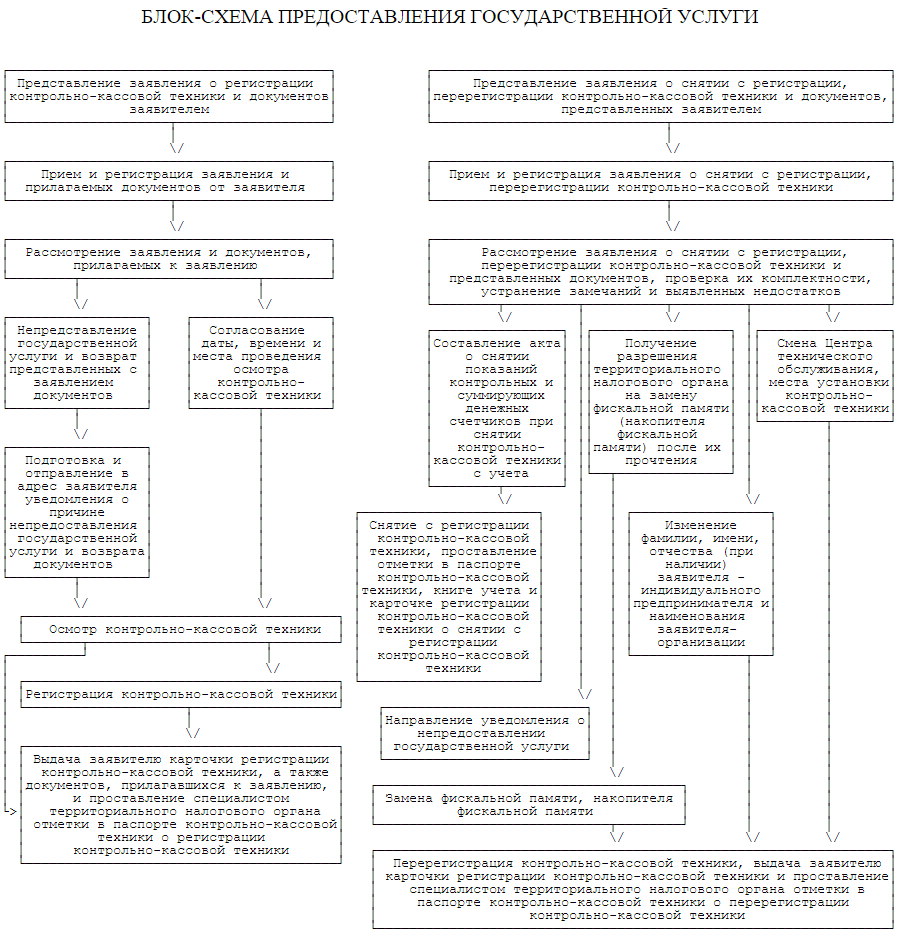

Регистрацию ККТ регулирует специальный Административный регламент, утвержденный приказом Минфина от 29.06.2012 № 94н. В приложении № 2 к этому регламенту приводится блок-схема предоставления государственной услуги по регистрации, перерегистрации и снятию с учета кассового аппарата. Блок-схема, представленная ниже, увеличивается по нажатию.

Индивидуальные предприниматели регистрируют кассовый аппарат в налоговой инспекции по месту своей прописки, а организации - по юридическому адресу. Если кассовый аппарат будет находиться не по юридическому адресу организации, то придется создавать обособленное подразделение по месту торговли или оказания услуг, по этому адресу и будет проходить регистрация ККТ.

В случаях, когда у организации несколько обособленных подразделений (например, магазинов), подведомственных разным налоговым инспекциям, но находящихся в одном муниципальном образовании, все кассовые аппараты можно регистрировать в одной налоговой инспекции по выбору налогоплательщика.

Документы для регистрации ККТ подаются согласно перечню, приведенному в статье 25 Административного регламента:

б) паспорт контрольно-кассовой техники;

в) договор о технической поддержке, заключенный с поставщиком или центром технического обслуживания (ЦТО), уполномоченным поставщиком на осуществление технической поддержки регистрируемой модели контрольно-кассовой техники.

Этот перечень является исчерпывающим, но на практике в налоговой инспекции могут дополнительно запросить еще ряд документов, например, таких как:

- договор аренды помещения, где будет стоять кассовый аппарат, или свидетельство о регистрации права на помещение, если оно в собственности;

- журнал кассира-операциониста по форме КМ-4;

- журнал учета вызова технических специалистов по форме КМ-8;

- документы, подтверждающие факт покупки кассового аппарата.

Эти требования можно оспаривать, но можно и захватить с собой эти документы. И, конечно, если кассовый аппарат регистрирует не лично индивидуальный предприниматель или руководитель организации, то понадобится доверенность на осуществление регистрационных действий. После принятия документов налоговый инспектор согласовывает дату, время и место осмотра кассового аппарата, и если он громоздкий, то вполне возможен выезд на место нахождения ККТ.

Осмотр и проверка кассового аппарата проводится работником налоговой инспекции в присутствии представителя налогоплательщика (ИП, руководитель организации или доверенное лицо) и специалиста ЦТО. Налоговый инспектор проверяет данные налогоплательщика, которые работник ЦТО вводит в кассовый аппарат. Кассовый чек должен содержать обязательные реквизиты, такие как ФИО индивидуального предпринимателя (наименование организации), ИНН, заводской номер аппарата, дату, время и стоимость покупки, порядковый номер чека.

Далее происходит фискализация кассового аппарата, то есть перевод его в фискальный режим работы. Сотрудник налоговой инспекции вводит специальный цифровой код, который защищает фискальную память от взлома, после чего специалист ЦТО устанавливает пломбу на кассовый аппарат. Налоговый инспектор должен убедиться в исправности ККТ, затем регистрирует аппарат в книге учета, делает отметки в паспорте и ученом талоне, заверяет журнал кассира-операциониста и выдает карточку регистрации ККТ. Кассовый аппарат готов к работе, и его можно эксплуатировать.

В каких случаях может потребоваться перерегистрация кассового аппарата? Эти основания приводятся в п. 75 Административного регламента:

- замена фискальной памяти или накопителя фискальной памяти (ЭКЛЗ);

- смены адреса места установки кассового аппарата;

- изменения ФИО индивидуального предпринимателя или наименования организации;

- смены ЦТО.

Для перерегистрации ККТ надо обратиться в налоговую инспекцию, где стоит на учете кассовый аппарат, с заявлением по форме, утвержденной приказом ФНС России от 09.04.2008 № ММ-3-2/152@, паспортом ККТ и карточкой его регистрации. При замене ЭКЛЗ надо приложить к этим документам еще и заключение ЦТО (при наличии).

Перерегистрация ККТ производится при личном осмотре аппарата налоговым инспектором на предмет исправности, целостности корпуса, наличии пломб и знака «Сервисное обслуживание». Так же, как и при первичной регистрации, необходимо присутствие специалиста ЦТО и налогоплательщика. Отметки о перерегистрации вносятся в паспорт и учетный талон кассового аппарата.

Подробнее:

План действий по регистрации кассового аппарата

- Выбрать кассовый аппарат из моделей, указанных в государственном реестре.

- Обратиться для приобретения ККТ к генеральному поставщику или в ЦТО.

- Подать документы на регистрацию в налоговую инспекцию по месту жительства ИП, по юридическому адресу организации или адресу обособленного подразделения (если кассовый аппарат будет находиться не по юрадресу ООО).

- Обеспечить осмотр и фискализацию регистрируемого кассового аппарата налоговым инспектором в присутствии специалиста ЦТО.

- Не забывать о необходимости перерегистрации ККТ при замене ЭКЛЗ и других, установленных законом, основаниях.