Изменения в ст 54 федерального закона. Кто освобожден от применения ККТ

Добрый день, уважаемые ИП!

В последнее время часто получаю письма с вопросами по новым ККМ, которые будут вводиться уже с 2017 года. Напомню, что их хотели ввести еще в 2016 году, но отложили эту идею на один год.

Итак, час ИКС близится. И в этой небольшой статье я отвечу на самые частые вопросы, которые раздаются снова и снова.

Для удобства, данная статья будет построена не как обычно, а в формате “Вопрос/Ответ”.

Когда будут вводить новые кассы для ИП и компаний?

Согласно последним данным сроки перехода на новые онлайн-кассы будут следующими:

1. С 1-го февраля 2017 года будут регистрировать ККМ только нового типа. Это значит, что если Вы заявитесь ставить на учет обычную кассу (как те, которые используются сейчас), то вам откажут. То есть, с февраля в ФНС нужно приходить ТОЛЬКО с ККМ нового типа.

2. Если же у Вас уже есть ККМ, то Вам необходимо будет купить онлайн-кассу(или модернезировать старую кассу) не позже 1-го июля 2017 года. То есть, придется выложить деньги на новую ККМ или ее модернизацию, что печально. Учитывая их стоимость.

Я ИП на ЕНВ (или ПСН). Мне нужно покупать ККМ нового типа?

Действительно, сейчас (в 2016 году) многие выбирают ПСН и ЕНВД только потому, что на этих системах налогообложения можно НЕ применять ККМ. Но такая льгота сохранится только до 1-го июля 2018 года. Затем, ИП на ЕНВД (ПСН) тоже должны будут купить ККМ, если они работают с наличными деньгами. То есть, принимают от физлиц деньги наличными.

Обновление: для большинства ИП на ПСН или ЕНВД дали отсрочку еще на один год — до 1 июля 2019 года. Можете прочитать о или просто посмотрите новое видео ниже:

А что это за кассы такие? Чем они отличаются от обычных?

В отличие от тех ККМ, что используются сейчас, они СРАЗУ передают данные через Интернет куда надо =) . То есть, в ФНС. Как понимаете, придется еще и организовать доступ в Интернет для таких касс.

Также будет фиксироваться так называемый “электронный чек”, который покупатель не сможет потерять в принципе.

А если я живу в глухой тайге, где нет доступа в Интернет? Как тогда быть?

Не беспокойтесь, наши депутаты и такой момент предусмотрели. В законе четко сказано, что для мест, где нет доступа в Интернет сохранится возможность применять кассы без передачи данных в ФНС в режиме «онлайн».

Честно говоря, я слабо представляю, как такой список можно будет составить, но вот обещают.

Вот, что дословно сказано по этому поводу в законопроекте, который прошел одобрение в третьем чтении:

«В отдаленных от сетей связи местностях , определенных в соответствии с критериями, установленными федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере связи, и указанных в перечне местностей, удаленных от сетей связи , утвержденном органом государственной власти субъекта Российской Федерации, пользователи могут применять контрольно-кассовую технику в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных.»

То есть, просто так не получится отказаться от использования новых ККМ в 2017 году, если ваш населенный пункт НЕ попадет в этот волшебный список.

А что будет, если я не куплю новую ККМ?

На самом деле, предусмотрены довольно суровые штрафы. Сделано все, чтобы предприниматели массово применяли новые кассы.

Опять-же, позволю себе процитировать выдержку из законопроекта, и выделить главные моменты:

Неприменение контрольно-кассовой техники в установленных законодательством Российской Федерации о применении контрольно-кассовой техники случаях —

влечет наложение административного штрафа на должностных лиц в размере от одной четвертой до одной второй размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее десяти тысяч рублей; на юридических лиц — от трех четвертых до одного размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения контрольно-кассовой техники, но не менее тридцати тысяч рублей.»;

«3. Повторное совершение административного правонарушения, предусмотренного частью 2 настоящей статьи, в случае, если сумма расчетов, осуществленных без применения контрольно-кассовой техники, составила, в том числе в совокупности, один миллион рублей и более, —

влечет в отношении должностных лиц дисквалификацию на срок от одного года до двух лет; в отношении индивидуальных предпринимателей и юридических лиц — административное приостановление деятельности на срок до девяноста суток.

4. Применение контрольно-кассовой техники, которая не соответствует установленным требованиям, либо применение контрольно-кассовой техники с нарушением установленных законодательством Российской Федерации о применении контрольно-кассовой техники порядка регистрации контрольно-кассовой техники, порядка, сроков и условий ее перерегистрации, порядка и условий ее применения —

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от полутора тысяч до трех тысяч рублей; на юридических лиц — предупреждение или наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей.

Как понимаете, приостановка работы любого магазина на 90 дней – это почти приговор.

А где можно прочитать полностью этот увлекательный закон?

На момент написания статьи он проходил согласование в Совете Федераций. По плану, он должен быть подписан Президентом России 29-го июня.

Сам законопроект уже прошел одобрение в третьем чтении в Госдуме. Так-что, маловероятно, что он серьезно изменится.

Короче, читайте вот здесь:

http://asozd2.duma.gov.ru/main.nsf/%28SpravkaNew%29?OpenAgent&RN=968690-6&02

В нем 130 страниц, если что =)

Полное название: “О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты

Российской Федерации”

Что делать? Как быть? Куда бежать?

Советую заранее обратиться в компании, которые продают кассы для ИП и обслуживают их. Наверняка они уже давно подготовились к этому глобальному событию и давно находятся в предвкушении =)

Мало того, многие компании уже сейчас применяют новые ККМ, не дожидаясь 2017 года.

Одним словом, продумайте стратегию перехода на новые ККМ ЗАРАНЕЕ.

Только смотрите на даты публикаций, так как многое уже поменялось за этот год. Например, ранее говорили, что “старыми” ККМ можно будет пользоваться еще 7 лет, что уже неактуально.

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2019 год:

"Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2019 году?"

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2019 году?

- Примеры по расчетам налогов и страховых взносов "за себя"

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели, готова новая электронная книга для ИП на 2019 год:

"ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2019 году?"

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2019 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Еще прошлой весной стало известно о выходе проекта, который подразумевал изменения в использовании контрольно-кассовой техники и способе передачи сведений о продаже в налоговую инспекцию. 31 декабря 2015 года данный проект прошел общественные обсуждения и был передан в Госдуму.

В Госдуме он числится, как Законопроект № 968690-6 "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт", Кодекс Российской Федерации об административных правонарушениях и отдельные законодательные акты Российской Федерации(о совершенствовании нормативно-правового регулирования порядка применения ККТ)".

26 февраля 2016 года Государственная Дума РФ в первом чтении приняла законопроект «О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"». Следующим этапом станет сбор поправок к данному законопроекту и проведение второго чтения, которое было перенесено на 13 мая (изначально назначено на 10 мая).

А теперь подробнее о том, что из себя представляет сам проект.

Сроки введения изменений в 54-ФЗ

Таким образом, мы видим, что те, кто хочет, могут в тестовом режиме подключиться к проекту уже в апреле 2016 года. Для всех остальных крайним сроком подключения к проекту станет июль 2017 года. А с 1 февраля 2017 года налоговая инспекция будет ставить на учет лишь ККТ нового образца. Мы рекомендуем задуматься о подключении заранее, чтобы 1 июля 2017 года у вас не возникло непредвиденных сложностей.

Какие изменения нас ждут в соответствии с нововведениями в 54-ФЗ?

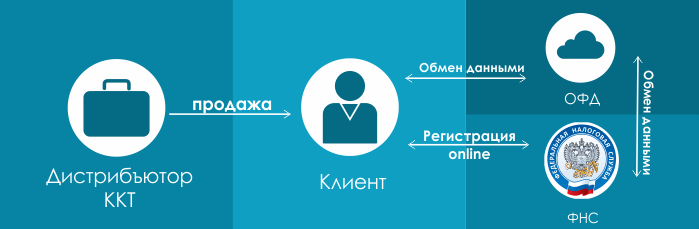

Предстоит изменение схемы взаимодействия клиента с налоговыми органами и ЦТО. Если раньше схема выглядела так:

Т.е. магазин, который хочет установить себе ККТ, должен приобрести ее у дистрибьютора этой техники, заключить договор обслуживая в ЦТО (зачастую ЦТО также являются и дистрибьюторами техники) и поставиться на учет в налоговые органы.

Новая схема будет выглядеть приблизительно так:

Первый пункт понятен и остался прежним. Вы просто покупаете оборудование у дистрибьютора. Что идет дальше по новой схеме? Дальше вы регистрируетесь онлайн в налоговой и заключаете договор на обработку фискальных данных с одним из операторов фискальных данных, кратко - ОФД. Т.е. ваши данные о каждом пробитом чеке в электронном виде ККТ будет передавать в ОФД, где они накапливаются (и хранятся), а затем передаются в налоговую.

Подойдет ли ваша старая кассовая техника для работы в новых условиях?

Подойдет при условии, что ее поставщик выпустит специальный комплект доработки, который позволит вам заменить вашу старую ЭКЛЗ (в соответствии с новым законом она будет уже не нужна) на так называемый фискальный накопитель. В нем будут хранится в нередактируемом и, по желанию, зашифрованном виде данные о всех проведенных чеках.

Замена блока фискальной памяти осуществляется каждые 15 месяцев (сейчас – 13), а для малого бизнеса (плательщиков патента, упрощенной системы налогообложения) и сферы услуг – каждые 36 месяцев.

При этом вы обязаны обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Какое оборудование уже подходит под закон?

На данный момент под закон уже подходит автономная касса АТОЛ FPrint-90АК .

- АТОЛ FPrint-90АК содержит встроенный 2G модем для онлайн передачи данных в ОФД,

- АТОЛ FPrint-90АК может хранить до 10 000 товаров, что позволит с вступлением в силу поправок к 54-ФЗ вести полноценную базу товаров.

В ближайшее время ожидается выход других ККМ, подходящих под новые требования.

Электронные чеки для покупателя

Теперь клиенту вместо бумажных чеков вы обязаны выдавать электронные. А бумажные уже по требованию клиента. Электронный чек должен быть выслан на электронную почту клиента. Отправку электронного чека можно также перепоручить вашему ОФД.

ККТ для патента и сферы услуг

Применение ККТ распространяется на плательщиков патента и предприятия сферы услуг; при этом сохраняет возможность выписать бланк строгой отчетности от руки, но только для видов деятельности, определенных Правительством РФ.

При этом у предприятий сферы услуг, а также лиц, применяющих патент (то есть для малого бизнеса, который не был обязан применять ККТ) будет еще целый год для перехода на новый порядок – до 1 июля 2018 года.

Это значит, что ЕНВД и патент тоже должны начать применять контрольно-кассовую технику начиная с 1 июля 2018 года.

Кто освобожден?

По закону есть определенный перечень освобожденных от применения ККТ видов деятельности. В основном это ярмарочная торговля, торговля в киосках, торговля квасом и пивом из цистерн, продажа ценных бумаг, продажа билетов на транспорт, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях и др. Полный перечень вы можете найти в п.5. статьи 2 законопроекта изменений в 54-ФЗ.

Подведем итог

- Либо приобрести новую фискальную технику, либо доработать старую под новые требования.

- Зарегистрировать или перерегистрировать ККТ в налоговой в режиме online

- Заключить договор о обработке фискальных данных с одним из ОФД (оператором фискальных данных)

- Обеспечивать исправную работу ККТ и передачу каждого чека в ОФД, который затем передает эти данные в налоговую.

- Высылать клиенту чек в электронном виде или, по его требованию, выдавать бумажный.

- Раз в 15 месяцев производить замену блока фискальной памяти.

- Обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах.

Федеральный закон от 03.07.2018 № 192-ФЗ сделал закон о применении ККТ значительно проще и понятнее. Между тем, у пользователей касс еще остались вопросы. На некоторые из них БУХ.1С ответил Андрей Бударин, начальник Управления оперативного контроля ФНС России.

С 3 июля 2018 года законодатели расширили понятие расчетов. Теперь, согласно ст. 1.1 Закона № 54-ФЗ, расчетами считаются, в частности, зачет и возврат предварительной оплаты и авансов. Андрей Владимирович, хотелось бы уточнить, что понимается под таким зачетом и возвратом?

Под этим термином понимается, в том числе, любая отгрузка товара в счет предоплаты (аванса). Независимо от порядка оплаты такая отгрузка потребует применения онлайн-касс. При этом применение кассы необходимо при расчете с физическими лицами, а между юридическими лицами и ИП – нет.

А когда вводится обязанность по применению касс при отгрузке товаров в счет ранее полученной предоплаты (авансов)?

Зачет и возврат предварительной оплаты и авансов включены в перечень расчетов, по которым предоставляется отсрочка до 1 июля 2019 года.

Также в понятие расчетов включили предоставление и погашение займов для оплаты товаров, работ и услуг. Означает ли это, что при продаже товаров в кредит, т.е. когда товар передается покупателю вообще без оплаты, нужно применять ККТ?

В категорию «предоставление и погашение займа» не входит передача товаров в кредит с участием кредитной организации. Но при продаже товара в кредит продавец все равно обязан применять ККТ и выдавать покупателям чеки.

Помимо всего прочего, сейчас под расчетами понимают и предоставление/получение иного встречного предоставления за товары, работы, услуги. Относится ли сюда оплата страховой премии страховщику и выплата страхового вознаграждения?

Нет, это относится к услуге. При этом с 01.07.2019 для расчетов по таким услугам предусмотрены дополнительные реквизиты кассового чека.

А считается ли встречным предоставлением товарообмен?

Да, считается.

Но кассы применяют лишь в случаях, если товарообмен происходит с физлицами. Если же два юридических лица, или юрлицо и ИП осуществляют товарообменную операцию, они не должны применять онлайн-кассы.

Закон не требует применения ККТ при безналичных расчетах между организациями и ИП. Исключение составляют случаи, когда между организациями/ИП происходит предъявление электронного средства платежа (п. 9 ст. 2 Закона № 54-ФЗ). Есть ли возможность уточнить, какие виды оплаты попадают под это исключение?

Под такое исключение подпадает физическое предъявление покупателем продавцу электронного средства платежа. Например, корпоративной карты.

В случаях, указанных в п. 5.1 ст. 1.2 Закона № 54-ФЗ пользователи вправе применять ККТ вне корпуса автоматического устройства для расчетов. Значит ли это, что пользователь может при расчете через автоматическое устройство выдать чек, используя кассу, которая находится отдельно?

Да. При этом в указанных случаях кассовый чек может вовсе не печататься.

Правда ли, что после 1 июля 2019 года при оплате проезда водителю автобуса или маршрутки наличными денежными средствами, пассажир должен будет получить чек?

Да, именно так.

Что означает формулировка нового п. 5.3 ст. 1.2 Закона № 54-ФЗ «осуществление расчетов в безналичном порядке, исключающих возможность непосредственного взаимодействия покупателя с пользователем или уполномоченным им лицом»? Кого можно считать уполномоченными лицами?

Данная формулировка означает, в частности, оплату товаров на основании счета в отделении банка.

Круг же уполномоченных лиц определяется в соответствии с положениями гражданского законодательства Российской Федерации (например, ст. 185 ГК РФ).

По новым правилам при дистанционной торговле чек должен быть сформирован не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара (п. 5.4 ст. 1.2 Закона № 54-ФЗ). Можно ли считать датой расчета день подтверждения банком исполнения распоряжения покупателя на оплату.

Да можно, но в целях соблюдения норм Закона № 54-ФЗ значение имеет не «дата расчета», а «момент расчета».

При этом момент расчета в розничной торговле не может быть осуществлен позднее момента передачи товара.

Также могут возникнуть проблемы, если продавец и покупатель трактуют момент расчета по-разному и покупатель пожалуется, почему чек ККТ выдан, например, через 3 дня после покупки. Тогда налоговые органы начнут разбираться в договорных отношениях, нарушении законных прав покупателя и т. д.

Рассмотрим, как изменится в следующем году порядок применения ККТ, а также контроль со стороны налоговых органов и меры ответственности за неприменение или неправильное применение ККТ.

С 15 июля 2016 года вступили в силу поправки ( (далее — Закон № 290-ФЗ)) в Закон о ККТ (Федеральный закон от 22.05.2003 № 54-ФЗ (далее — Закон о ККТ)), которые вводят новые требования к порядку регистрации и использования кассовой техники, расширяют сферу ее применения, а также права налоговых органов по контролю и получению информации.

Кроме того, внесены изменения в Кодекс об административных правонарушениях, которые ужесточают ответственность за неприменение или неправильное применение ККТ и вводят новые виды наказаний.

Порядок применения ККТ: новые требования

Закон о ККТ теперь предъявляет более жесткие требования к контрольно-кассовой технике и порядку расчетов с покупателями (клиентами). Цель изменений — обеспечить возможность передачи через кассовый аппарат информации о расчетах (фискальных данных) в налоговые органы в режиме реального времени.Напомним, что в 2014—2015 годах на территории ряда субъектов РФ проводился эксперимент по применению онлайн-касс (пост. Правительства РФ от 14.07.2014 № 657). Его признали удачным, и теперь полученный опыт распространяют на всю страну.

Организации и индивидуальные предприниматели (далее — ИП), которые осуществляют наличные денежные расчеты и (или) расчеты с использованием платежных карт при продаже товаров, выполнении работ или оказании услуг (именуемые в Законе о ККТ «пользователи» (абз. 17 ст. 1.1 Закона о ККТ)), должны будут приобрести и зарегистрировать по новым правилам кассовые аппараты, соответствующие новым требованиям (https://www.nalog.ru/rn77/related_activities/registries/reestrkkt/), а также заключить договор на обработку фискальных данных, передаваемых через кассовый аппарат, с оператором фискальных данных — специализированной организацией, имеющей соответствующее разрешение, выданное налоговыми органами (ст. 4.4 Закона о ККТ). В функции оператора входит обработка, хранение и передача в налоговые органы информации. Его услуги платные.

Применение ККТ, не отвечающей новым требованиям, допускается до 1 июля 2017 года, а ее регистрация по старым правилам — до 1 февраля 2017 года ().

Новый порядок регистрации ККТ заключается в подаче пользователем в налоговый орган заявления о регистрации на бумажном носителе или в электронной форме через кабинет контрольно-кассовой техники на сайте ФНС России. В фискальный накопитель кассового аппарата (блок, предназначенный для защиты фискальных данных) пользователь заносит полученный от налогового органа регистрационный номер ККТ, а также сведения о себе и о ККТ и затем передает в налоговый орган отчет о регистрации, сформированный в ККТ. Особо отметим, что осуществления технической поддержки ККТ для регистрации теперь не требуется.

Изменился порядок применения БСО. Теперь это первичный учетный документ, приравненный к кассовому чеку, сформированный в электронной форме и (или) отпечатанный с применением ККТ в момент расчета с покупателем, содержащий сведения о расчете, подтверждающий факт его осуществления (абз. 5 ст. 1.1 Закона о ККТ). С 1 июля 2018 года Закон о ККТ не предусматривает применение БСО, изготовленных типографским способом ().

Появились принципиальные нововведения в части информации о расчетах. Во-первых, на кассовом чеке или БСО теперь будет печататься двухмерный штриховой код (QR-код размером не менее 20 × 20 мм), содержащий в кодированном виде реквизиты проверки документа (дату и время осуществления расчета, порядковый номер фискального документа, признак расчета, сумму расчета, заводской номер фискального накопителя, фискальный признак документа) (п. 1 ст. 4 Закона о ККТ).

Во-вторых, у организаций и ИП появилась обязанность в случае предоставления покупателем (клиентом) до момента расчета абонентского номера телефона либо адреса электронной почты направлять на них сведения, идентифицирующие выданный на бумажном носителе кассовый чек или БСО (регистрационный номер кассового аппарата, сумму, дату и время расчета, фискальный признак документа), а также информацию об адресе интернет-ресурса, по которому кассовый чек или БСО может быть бесплатно получен. Причем полученный документ в распечатанном виде приравнивается к чеку или БСО, выданному кассовым аппаратом (пп. 2, 3 ст. 1.2 Закона о ККТ).

Сфера применения ККТ расширена

Перечень видов деятельности и особых обстоятельств, при которых применение ККТ не требуется (п. 3 ст. 2 Закона о ККТ), практически не изменился. Однако новая редакция Закона о ККТ не предусматривает льготы, ранее предоставлявшиеся организациям и ИП, оказывающим услуги населению, плательщикам ЕНВД и ИП, применяющим патентную систему налогообложения (далее — ПСН).Напомним, до 15 июля 2016 года от обязанности применения ККТ были освобождены организации и ИП, оказывающие услуги населению. Вместо кассового чека они могли выдавать клиенту БСО с установленными Правительством РФ реквизитами (пп. 3, 5—6 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ, утв. пост. Правительства РФ от 06.05.2008 № 359 (далее — Положение)). БСО изготавливались типографским способом или формировались с помощью автоматизированной системы. Если автоматизированная система по своим параметрам функционирования отвечала требованиям, предъявляемым к ККТ (пп. 11, 12 Положения; письма Минфина России от 25.11.2010 № 03-01-15/8-250, от 03.02.2009 № 03-01-15/1-43, от 26.11.2008 № 03-01-15/11-362, от 22.08.2008 № 03-01-15/10-303), то, по сути, организации и ИП, использующие такие системы, применяли особую разновидность ККТ. БСО, изготовленные типографским способом, обычно заполняли от руки.

Как было отмечено выше, с 1 июля 2018 года Закон о ККТ не предусматривает применение БСО, изготовленных типографским способом (ч. 8 ст. 7 Закона № 290-ФЗ). В свою очередь, автоматизированная система для формирования БСО согласно изменениям — это ККТ, используемая для формирования в электронной форме БСО, а также их печати на бумажных носителях. Таким образом, практическая разница между выдачей кассового чека и выдачей БСО исчезла. Поэтому организация или ИП, оказывающие услуги населению, должны будут приобрести и зарегистрировать кассовый аппарат, соответствующий новым требованиям, и заключить договор на обработку фискальных данных с оператором фискальных данных.

Аналогичным образом ИП, применяющие ПСН, а также организации и ИП — плательщики ЕНВД с 1 июля 2018 года утрачивают право осуществлять наличные расчеты и расчеты с использованием платежных карт без применения ККТ при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу).

Применение ККТ теперь предполагает больше ответственности

Законодатели существенным образом изменили систему наказаний в сфере применения ККТ.Ранее Кодекс об административных правонарушениях предусматривал за все нарушения (неприменение ККТ; применение ККТ, не соответствующей установленным требованиям; нарушение порядка регистрации ККТ; невыдача покупателю кассового чека) единую меру ответственности (ч. 2 ст. 14.5 КоАП РФ в прежней редакции): предупреждение либо штраф в размере 1500—2000 рублей — для граждан, 3000—4000 рублей — для должностных лиц и 30 000— 40 000 рублей — для юридических лиц.

С вступлением в силу Закона № 290-ФЗ в Кодексе об административных правонарушениях появился целый набор новых составов административных правонарушений и видов штрафов. Кроме того, размеры штрафов установлены не просто в рублях, а в сумме, кратной размеру платежа, осуществленного с нарушением.

Так, неприменение ККТ в установленных законодательством случаях влечет наложение штрафа (ч. 2 ст. 14.5 КоАП РФ):

На должностных лиц в размере от 1/4 до 1/2 размера суммы расчета, осуществленного без применения ККТ, но не менее 10 000 рублей;

На юридических лиц — от 3/4 до одного размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения ККТ, но не менее 30 000 рублей.

Повторное совершение указанных выше правонарушений в случае, если сумма расчетов составила, в том числе в совокупности, один миллион рублей и более, влечет в отношении должностных лиц дисквалификацию на срок от одного года до двух лет, а в отношении ИП и юридических лиц — административное приостановление деятельности на срок до 90 суток (ч. 2, 3 ст. 14.5 КоАП РФ).

Отметим, что ответственность физических лиц — исполнителей (то есть обычных продавцов) из статьи 14.5 Кодекса об административных правонарушениях исключена. Наказание будут нести только должностные лица.

Применение ККТ, которая не соответствует установленным требованиям, либо применение ККТ с нарушением порядка ее регистрации, порядка, сроков и условий ее перерегистрации, порядка и условий ее применения влечет (ч. 4 ст. 14.5 КоАП РФ):

- предупреждение или наложение административного штрафа на должностных лиц в размере от 1500 до 3000 рублей;

- на юридических лиц — предупреждение или наложение административного штрафа в размере от 5000 до 10 000 рублей.

Введена ответственность за непредставление или нарушение сроков представления информации и документов по запросам налоговых органов: предупреждение или штраф в размере от 1500 до 3000 рублей для должностных лиц и предупреждение или штраф от 5000 до 10 000 рублей для юридических лиц (ч. 5 ст. 14.5 КоАП РФ).

Установлена ответственность за ненаправление покупателю (клиенту) кассового чека или БСО в электронной форме либо непередача указанных документов на бумажном носителе по его требованию: предупреждение или наложение штрафа на должностных лиц в размере 2000 рублей, на юридических лиц — предупреждение или наложение административного штрафа в размере 10 000 рублей (ч. 6 ст. 14.5 КоАП РФ).

3 июля 2018 года подписан закон, внесший поправки в 54-ФЗ в части изменения списка субъектов, освобожденных от применения онлайн-касс, а также установления порядка работы с ККТ в отдельных ситуациях. Большинство принятых норм вступили в силу уже 3 июля. Рассказываем, как изменится жизнь пользователей касс.

Применение касс при безналичных расчетах с физлицами

Подписанный Президентом РФ Федеральный закон от 03.07.2018 № 192-ФЗ исключил из Федерального закона от 22.05.03 № 54-ФЗ «О применении контрольно-кассовой техники…», в том числе и из его наименования, большинство упоминаний об «электронных средствах платежа». Данный термин был заменен на «расчеты в безналичном порядке».

Тем самым была упразднена путаница и неразбериха при толковании закона. Например, ранее было не совсем понятно, нужно ли применять кассы, если товар оплачивается дистанционно, путем зачисления денег на расчетный счет продавца. В частности, в случаях расчета платежными поручениями.

Теперь закон говорит, что организации и ИП при безналичных расчетах с физическими лицами обязаны применять кассовую технику и выдавать покупателям кассовые чеки (п.5 ст. 1.2 Федерального закона от 22.05.03 № 54-ФЗ).

При этом закон все же отделяет собственно безналичные расчеты от электронных средств платежа (ЭСП). ЭСП – это банковские карты, системы интернет-банкинга, электронные кошельки, платежные программные приложения и т.п. Безналичные расчеты не ограничиваются вышеперечисленными ЭСП. К примеру, оплата по банковской квитанции и платежному поручению также являются безналичными расчетами.

Относительно двух последних способов оплаты поправки устанавливают переходный период сроком на 1 год, чтобы продавцы сумели подстроиться под новые правила работы с платежками (п. 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ).

Таким образом, если организация/ИП работает, допустим, по безналу, используя платежки и свой расчетный счет, то обязанность по применению касс и изготовлению чеков для нее появится с 1 июля 2019 года.

Если же организация/ИП принимает к оплате банковские карты и электронные деньги, то она обязана соблюдать кассовую дисциплину уже сейчас. Тем более, что поправки значительно смягчили порядок работы с кассами при дистанционной торговле.

Изготовление чеков при дистанционной оплате

Изготовление чеков при дистанционной оплате

Дистанционная оплата товаров не освобождает продавца от применения кассы и выдачи покупателю кассовых чеков. Причем раньше было непонятно, как продавцы могут обеспечить изготовление/передачу чека в момент оплаты товара (п. 2 ст. 5 Закона № 54-ФЗ).

Сейчас законодатели учли специфику дистанционной торговли и прописали в пп. 5.3-5.4 ст. 1.2 Закона № 54-ФЗ особые правила применения онлайн-касс и выдачи чеков для таких случаев. Теперь при дистанционной торговле кассовый чек/БСО нужно изготовить не позднее рабочего дня, следующего за днем расчета. При этом чек не может быть изготовлен позднее момента передачи товара. То есть, сегодня оплатили, завтра доставка – завтра чек, сегодня оплатили и сегодня же доставили – чек тоже сегодня.

Чек разрешено направить покупателю одним из следующих способов:

- в электронной форме на абонентский номер или e-mail (чек направляется не позднее рабочего дня, следующего за днем осуществления расчета);

- на бумаге вместе с товаром без направления электронного чека;

- на бумаге при первом непосредственном взаимодействии покупателя с продавцом без направления электронного чека.

Применение касс в расчетах между организациями и ИП

Закон прямо устанавливает, что кассовая техника не применяется при безналичных расчетах между организациями и ИП (п. 9 ст. 2 Закона № 54-ФЗ). При этом уточняется, что если между организациями/ИП происходит предъявление электронного средства платежа, то применение ККТ становится обязательным.

Таким образом, если при расчетах между организациями происходит перечисление денег со счета на счет, то применять кассу не нужно. Если же организации расплачиваются друг с другом наличными деньгами или банковской картой, они обязаны применять онлайн-кассы в общем порядке.

Обращаем внимание, что вопреки многочисленным разговорам на эту тему, подотчетные лица организаций, выступающие на стороне покупателей, не будут печатать чеки при покупке товаров/услуг у организаций. Изготавливать чеки будет обязана исключительно организация-продавец. Это в интервью БУХ.1С .

Он уточнил, что при расчетах подотчетного лица со сторонним юридическим лицом достаточно пробить один кассовый чек: «Идентификация покупателя как юридического лица происходит на основании предъявляемой им доверенности на совершение расчетов от имени юрлица. Также важным фактором взаимодействия юридических лиц является договор. Если данные условия соблюдены, то получается, что фактически встретились два юридических лица, совершающих один расчет, который оформляется одним чеком, сформированным на одной кассе».

Если же подотчетное лицо совершает покупки без предъявления доверенности от компании, то ККТ продавцу следует применять так же, как и с обычным покупателем.

При этом теперь кассовый чек, сформированный при расчетах между организацией и ИП, должен содержать дополнительные реквизиты. Эти реквизиты позволят идентифицировать покупателя и приобретенную продукцию (п. 6.1 ст. 1.2 Закона № 54-ФЗ). В перечень дополнительных реквизитов чеков входят:

- наименование покупателя (наименование организации, ФИО ИП);

- ИНН покупателя (клиента);

- сведения о стране происхождения товара (при осуществлении расчетов за товар);

- сумма акциза (если применимо);

- регистрационный номер таможенной декларации (если применимо).

Применение касс при предоплате

Поправки дополняют ст. 1.2 Закона № 54-ФЗ новым п. 2.1, который устанавливает правила оформления расчетов в случаях внесения физлицами предоплаты/авансов за те или иные услуги. Например, когда физлицо предъявляет абонемент в театр, проездной билет на общественный транспорт или использует определенный тарифный пакет на услуги связи и интернета.

В соответствии с новыми правилами, при расчетах в виде зачета или возврата предварительной оплаты и авансов, организации и ИП могут сформировать один кассовый чек (БСО). Данный чек будет содержать сведения обо всех таких расчетах за сутки либо иной расчетный период. Этот период не должен превышать календарного месяца. Сводный чек будет направляться в ФНС в целях контроля.

Что касается кассового чека, то покупателю, например, подарочного сертификата, чек, естественно, выдавать нужно. Предъявление такого сертификата к оплате - это и есть частный случай расчета в виде зачета аванса. И предъявителю сертификата (а это может быть и другой человек), никакого чека уже выдавать не надо.

Что делать при поломке фискального накопителя

Поправки дополняют ст. 4 Закона № 54-ФЗ новым п. 8.1, который утверждает порядок действий в случае поломки фискального накопителя. Под поломкой накопителя здесь понимается невозможность считывания из памяти всех фискальных данных и формирования отчета о закрытии.

Теперь пользователь обязан будет сдавать сломанный накопитель изготовителю для экспертизы. Если поломка произошла по причине заводского брака, то экспертиза производится бесплатно.

В течение пяти рабочих дней со дня поломки пользователь ККТ должен будет подать заявление о регистрации (перерегистрации) ККТ с новым накопителем либо о снятии ее с учета.

Производитель в течение 30 дней со дня получения сломанного фискального накопителя должен провести экспертизу и направить ее результат пользователю ККТ и в налоговые органы.

Если со сломанного фискального накопителя можно считать данные, пользователь обязан будет передать эти данные в налоговый орган в течение 60 дней.

Снятие кассы с учета при прекращении деятельности

Поправки дополняют ст. 4.2 Закона № 54-ФЗ новым п. 18, который устанавливает правила снятия касс с учета при прекращении предпринимательской деятельности.

Согласно нововведениям, при прекращении деятельности организации/ИП снимать кассу с учета не потребуется. ККТ снимут с регистрационного учета налоговики в одностороннем порядке.

То есть, направлять в ИФНС заявление о снятии кассы с учета не нужно. Основанием для снятия кассы с учета выступает запись в ЕГРЮЛ или ЕГРИП о прекращении деятельности организации/ИП.

Кого навсегда освободили от применения ККТ

Кого навсегда освободили от применения ККТ

Федеральный закон дополняет и уточняет перечень случаев, при которых организации и ИП вправе осуществлять торговлю вообще без применения кассовых аппаратов.

В частности, уточняется, что от применения касс освобождаются кредитные организации (п. 1 ст. 2 Закона № 54-ФЗ).

Вместо применения ККТ им вменяется в обязанность ведение перечня автоматических устройств для расчетов, обеспечивающих возможность осуществления операций по выдаче и приему денег (банкоматов).

Наряду с кредитными организациями от применения ККТ освобождается:

- торговля газетами и журналами на бумажном носителе, а также продажа в газетно-журнальных киосках сопутствующих товаров (абз. 2 п. 2 ст. 2 Закона № 54-ФЗ);

- торговля безалкогольными напитками, молоком и питьевой водой в розлив (абз. 8 п. 2 ст. 2 Закона № 54-ФЗ);

- разносная торговля продовольственными и непродовольственными товарами с рук, из ручных тележек, корзин и иных специальных приспособлений для демонстрации, удобства переноски и продажи товаров (абз.7 п. 2 ст. 2 Закона № 54-ФЗ), а также торговля в пассажирских вагонах поездов и на борту самолетов (исключение составляют случаи разносной торговли технически сложными товарами – при их продаже потребуется применение касс);

- продажа страховых полисов страховыми агентами (обязанность по направлению клиенту электронного чека возлагается на страховщика, который обязан направить электронный документ при получении денег от агента (п. 11 ст. 2 Закона № 54-ФЗ));

- деятельность организаций, которые реализуют властные полномочия субъектов РФ и органов местного самоуправления, по платному предоставлению парковок (п. 10 ст. 2 Закона № 54-ФЗ);

- продажа товаров через механические автоматы, где расчеты совершаются исключительно монетой Банка России, кроме автоматов, которые питаются от электричества, в том числе через аккумулятор (п. 1.1 ст. 2 Закона № 54-ФЗ);

- платные услуги государственных и муниципальных библиотек, связанные с библиотечным делом (п. 12 ст. 2 Закона № 54-ФЗ).

Также поправки разрешают организациям и ИП не применять кассы в административных центрах муниципальных районов, отнесенных к труднодоступным местностям и при этом являющихся единственным населенным пунктом района (абз. 1 п. 3 ст. 2 Федерального закона от 22.05.03 № 54-ФЗ).

Кроме того, от применения ККТ освобождаются индивидуальные предприниматели, применяющие ПСН, при условии выдачи покупателю документа, подтверждающего факт расчета (п. 2.1 ст. 2 Закона № 54-ФЗ).

Исключения составляют виды деятельности, осуществляемые ИП на ПСН, которые указаны в пп. 3, 6, 9 - 11, 18, 28, 32, 33, 37, 38, 40, 45 - 48, 53, 56, 63 п. 2 ст. 346.43 НК РФ. По данным видам деятельности применение ККТ станет обязательным с 1 июля 2019 года.

Когда можно не выдавать чеки и использовать кассу автономно

Согласно изменениям (п. 5.1 ст. 1.2 Закона № 54-ФЗ), организации и ИП, которые осуществляют продажу товаров через автоматы (вендинг), могут не выдавать покупателям бумажные чеки.

Также они вправе не высылать им и электронные чеки, если покупатели до момента уплаты не сообщат свои контактные данные (адрес электронной почты или номер мобильного телефона). Исключение составляют случаи торговли подакцизной продукцией, технически сложными товарами, а также товарами, подлежащими обязательной маркировке.

При этом вендинговые автоматы должны быть оборудованы онлайн-кассой и обеспечивать передачу данных о расчетах в ФНС. С 1 февраля 2020 года для автоматов вводится новое требование – обязательное отображение на дисплее QR-кода (п. 3 ст. 4 Закона № 192-ФЗ). Такой код должен позволять покупателю осуществить его считывание и идентифицировать кассовый чек (бланк строгой отчетности).

Другой случай, когда разрешается не выдавать чеки, - расчеты при оказании услуг по перевозке пассажиров, багажа, грузов и грузобагажа, если клиенты оплачивают проезд/провоз при помощи карты (п. 5.1 ст. 1.2 Закона № 54-ФЗ).

Также поправки дополняют перечень случаев, когда организации и ИП могут использовать кассы в автономном режиме (без выхода в интернет и мгновенной передачи информации о расчетах на сервер ФНС).

Согласно нововведениям, в данный перечень попала торговля на территориях военных объектов, объектов органов федеральной службы безопасности, органов государственной охраны и органов внешней разведки (абз. 1 п. 7 ст. 2 Закона № 54-ФЗ).

Отсрочка на применение онлайн-касс до 1 июля 2019 года

Одновременно с установлением перечня субъектов, освобожденных от применения ККТ, поправки в закон об онлайн-кассах по сути расширили список организаций и ИП, обязанных их применять. При этом всем новым пользователям онлайн-касс предоставлена отсрочка на 1 год для того, чтоб они могли перестроить свою деятельность под соблюдение кассовой дисциплины.

В соответствии с п. 4 ст. 4 Закона № 192-ФЗ отсрочку на обязательное применение онлайн-касс до 1 июля 2019 года получили организации и индивидуальные предприниматели при осуществлении:

- безналичных расчетов с физическими лицами через квитанции и платежки (в отношении банковских карт, интернет-банкинга, электронных кошельков и других ЭСП отсрочка не действует);

- расчетов при приеме платы за жилое помещение и коммунальные услуги, включая взносы на капитальный ремонт;

- зачета и возврата предварительной оплаты и (или) авансов;

- при предоставлении займов для оплаты товаров, работ, услуг (погашение займов для оплаты товаров, работ и услуг требует от организаций и ИП применения ККТ уже с 3 июля 2018 года, абз. 21 ст. 1.1 Закона № 54-ФЗ).