Журнал медицинская статистика и оргметодработа в учреждениях здравоохранения. О порядке формирования и распространения официальной

В условиях планово-административной экономики в нашей стране (до 1991 г.) основной формой статистического наблюдения была обязательная статистическая отчетность, которая представлялась всеми предприятиями и организациями и включала большое число форм с огромным количеством показателей. При этом формы отчетности и показатели имели отраслевую привязку.

Статистические отчеты в установленном законом порядке составлялись каждым предприятием и направлялись в вышестоящие органы - в объединения, главные территориальные управления, которые, обобщив статистические данные, направляли в свою очередь отчетные документы в соответствующие министерства и ведомства, а последние представляли отраслевые сведения в центральный статистический орган. Другим направлением являлось представление статистической отчетности в местные районные, городские, а затем областные, краевые органы статистики, которые в свою очередь представляли обобщенную отчетность в республиканские органы, из которых она поступала в центральный статистический орган.

Такой способ получения статистической информации был обусловлен экономической идеологией того времени: централизованная система планирования сверху вниз (Госплан - министерство - объединение - предприятие) требовала соответствующей отчетности о выполнении плановых заданий. Кроме того, принцип планирования от достигнутого уровня предполагал ответственность за представляемые данные, а наличие лишь государственной формы собственности позволяло контролировать своевременность представления статистической отчетности и достоверности ее данных.

Проводились и специально организованные наблюдения в виде переписей и обследований преимущественно по тем направлениям, которые не охватывались отчетностью, например бюджетные обследования. Но статистическая отчетность давала все же основной объем данных, необходимых для планирования и управления экономикой.

Рыночные преобразования российской экономики и введение в России принятой в международном сообществе системы национальных счетов (СНС) существенно изменили условия работы статистических органов. Появилось огромное число мелких предприятий различных форм собственности, занимающихся различными видами деятельности; полная финансово-хозяйственная самостоятельность предприятий и организаций привела к снижению ответственности за представление статистической отчетности и достоверность ее данных. Значительные объемы неформальной деятельности, сокрытие объемов производства с целью недоплаты налогов еще более снижают объективность социально-экономических показателей, получаемых на базе статистической отчетности. Это определило необходимость изменения принципов организации статистического наблюдения.

Совершенствование организации статистического наблюдения в России на современном этапе осуществляется на основе концептуальных положений федеральной целевой программы «Реформирование статистики в 1997-2000 годах». Важнейшими положениями этой программы являются следующие:

§ разработка и ведение многоцелевого Единого государственного регистра предприятий и организаций;

§ переход на статистику предприятий;

§ сокращение отчетности и введение унифицированных форм текущего статистического наблюдения;

§ использование сплошного статистического наблюдения только по крупным и средним предприятиям и выборочного - по малым предприятиям;

§ совершенствование методологии и практической организации выборочных обследований;

§ проведение переписей;

§ организация мониторингов по важнейшим направлениям экономических и социальных процессов;

§ разработка комбинированных методов статистического наблюдения (сплошных и выборочных обследований, переписей, мониторинга и др.);

§ разработка информации на основе сбалансированного использования данных государственной, ведомственной статистики и научных дорасчетов;

§ организация «сквозной» технологии получения информации.

Переход от отраслевого принципа получения статистической информации к статистике предприятий предполагает прежде всего ведение Единого государственного регистра предприятий и организаций (ЕГРПО). В регистре по каждому хозяйствующему субъекту имеются сведения о его юридическом и фактическом нахождении, отраслевой принадлежности, основных экономических характеристиках (объеме продукции, стоимости основных средств, численности работающих и Др.). На основе ЕГРПО создаются и ведутся субрегистры. Разработан и ведется субрегистр малых предприятий, создается регистр строительных организаций, субрегистр организаций розничной и оптовой торговли и др.

Субрегистры являются основой формирования генеральной совокупности объектов статистического наблюдения, представляющей собой перечень действующих юридических лиц, их представительств и филиалов. Создание генеральной совокупности позволит обеспечить методологическую основу для перехода к интегрированному принципу сбора информации и проведению статистического анализа по сопоставимому кругу объектов.

В субрегистры постоянно вносятся изменения: исключаются ликвидированные единицы, уточняются данные об имеющихся предприятиях, отмечаются все происшедшие по ним изменения, дополнительно вносятся вновь организованные предприятия. Следует отметить, что в каждом регистре имеется значительное число неработающих предприятий, для их выявления и уточнения других данных используется бухгалтерская отчетность, данные Министерства РФ по налогам и сборам, Министерства внутренних дел и др.

Ведение субрегистров позволит обеспечить полноту и достоверность совокупности объектов статистического наблюдения. ЕГРПО и субрегистры используются для формирования выборочных совокупностей в выборочных наблюдениях, в то же время сами регистры служат источником статистических данных.

Важнейшим направлением совершенствования статистического наблюдения является переход на унифицированные формы федерального государственного статистического наблюдения, введенные с 1998 г. Показатели, включенные в унифицированные формы, применимы для любых предприятий и организаций. Данное направление является новым в системе государственной статистики, базируется на основных принципах статистики предприятий и предполагает применение новых технологий для обработки статистической информации.

Внедрение унифицированных форм текущего федерального государственного наблюдения осуществляется с применением сквозной технологии обработки данных (на основе каталога статистических показателей и электронных версий форм) и позволяет создать базы данных первичной информации на федеральном и региональном уровнях при максимальной сопоставимости всех информационных ресурсов.

Унифицированные формы статистического наблюдения включают: форму № 1-предприятие «Основные сведения о деятельности предприятия», № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организаций», форму № П-4 «Сведения о численности, заработной плате и движении работников». Форма № 1-предприятие дает сведения о юридическом лице; о распределении уставного фонда, взносах иностранных юридических и физических лиц в уставный капитал по странам-партнерам, об организационной структуре юридического лица, сведения об отгрузке товаров и услуг, затратах на производство и реализацию продукции, инвестиционной деятельности, о видах экономической деятельности в отчетном году, а также о территориально обособленных подразделениях юридического лица. Данные этой формы представляют комплексную характеристику деятельности предприятия и дают возможность проводить структурное обследование. В форме № П-1 приводятся сведения о выпуске товаров и услуг, отгрузке товаров, в том числе собственного производства, объеме платных услуг населению, розничном товарообороте, об остатках готовой продукции собственного производства на конец отчетного периода, экспорте и импорте услуг, перевозках грузов и грузообороте, строительно-монтажных работах, выполненных подрядным и хозяйственным способами и др. Спецификой данной формы наблюдения является отражение структуры продукции каждого предприятия по видам экономической деятельности, а также возможность получения общего объема продукции соответствующей отрасли как по предприятиям данной отрасли, так и по предприятиям других отраслей. Сведения данной формы отчетности лежат в основе расчета показателя выпуска нефинансовых предприятий Счета производства в СНС.

Предусмотренное в форме № П-1 выделение услуг из общего объема производства соответствует статистической практике некоторых стран, данные об объеме продукции в которых делятся на «товары» и «услуги». Под товарами понимают физические предметы, на которые распространяются права собственности, под услугами - выполненную по заказу работу, приводящую к изменению принадлежащих потребителю предметов (ремонт зданий, машин, оборудования, хранение, транспорт, связь и др.). Для оценки динамики производства в регионах и отраслях экономики органы статистики по данным раздела 2 формы № П-1 смогут рассчитывать индекс физического объема продукции в соответствии с международной методологией.

Форма № П-2 «Сведения об инвестициях» позволяет получить полную картину об объемах инвестиций в российскую экономику, о финансовых инвестициях, инвестициях в нефинансовые активы (основные средства, нематериальные активы, ценности, объекты природопользования, землю), а также о затратах на капитальный ремонт зданий, сооружений, машин и оборудования. Разрабатываемая структура капита-лообразующих инвестиций позволит перейти от обособленного сбора показателей инвестиций в основной капитал к интегрированному при соблюдении методологического единства.

В форме № П-2 предусматривается отражение финансовых инвестиций: 1) как стоимости ресурсов, израсходованных предприятием на приобретение финансовых прав (акций, облигаций, банковских вкладов и др.), при этом финансовые инвестиции рассматриваются как финансовые потоки и определяются по сумме фактических затрат инвестора; 2) как стоимости активов, представляющих собой финансовые права, которыми располагает предприятие на конкретную дату; в этом случае финансовые инвестиции рассматриваются как накопленная величина, установленная по балансовой стоимости на определенную дату. В этой форме используется терминология, соответствующая определениям СНС.

Формы № П-3 и № П-4 не содержат принципиально новых показателей, однако они дают общую характеристику предприятия.

Форма № П-3 содержит сведения о прибыли и убытках, оборотных активах предприятий и состоянии расчетов с предприятиями России и зарубежных стран, что позволяет оценить финансовое положение предприятий.

В форме № П-4 приводятся сведения о средней численности работников предприятия, в том числе списочного состава, внешних совместителей, работавших по договорам, фонде начисленной заработной платы и выплатах социального характера. Кроме того, здесь указываются данные об использовании рабочего времени, движении работников и их предполагаемом высвобождении.

Формы № П-1, № П-3, № П-4 являются месячными и содержат сведения за отчетный месяц, за предыдущий месяц и соответствующий месяц прошлого года, что позволяет получить характеристику динамики приведенных показателей. Форма № П-2 является квартальной: форма № 1-предприятие - годовой.

Субъектами малого предпринимательства заполняется форма № ПМ.

Таким образом, использование унифицированных форм статистического наблюдения позволяет получить сопоставимую и комплексную информацию по всем видам деятельности предприятия и его финансовому положению.

Для крупных и средних предприятий обследование является сплошным, для малых предприятий используется выборочное ежеквартальное наблюдение.

Важным условием организации наблюдения на основе унифицированных форм является разработка и утверждение форм первичной учетной документации, адаптированных к требованиям международных стандартов бухгалтерского учета, а также их электронных версий. Альбом унифицированных форм первичного учета включает формы по учету труда и его оплате, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве и др.

Внедрение унифицированных форм первичной учетной.документации способствует повышению качества, достоверности и сопоставимости результатов наблюдения.

В дополнение к унифицированным формам имеются формы наблюдения, отражающие специфическую информацию отраслевого характера. Так, данные формы № 2кс (стройка) «Сведения о строительстве и вводе объектов» позволяют охарактеризовать конечные результаты инвестиционной деятельности, т.е. натурально-стоимостную продукцию строительства (ввод в действие зданий, сооружений и др.). Эти показатели применяются в международной практике и необходимы для интеграции российской социально-экономической статистики в мировую. Имеются специфические формы для наблюдения на транспорте, предприятиях связи, в торговле, для предприятий естественных монополистов и др. В целях усиления контроля за увеличением сбора налогов и сокращения расходов федерального бюджета с 1 января 1997 г. введена ежемесячная форма государственного статистического наблюдения за состоянием кредиторской задолженности организаций-бюджетополуча-телей и др.

Для наблюдения за деятельностью финансово-промышленных групп введена форма наблюдения № 1-ФПГ, данные которой позволят оценить структуру ФПГ по видам деятельности, ресурсный потенциал, масштабы производства продукции и инвестиционной деятельности, приводятся и некоторые экономические показатели (средняя списочная численность работающих, среднегодовая стоимость основных средств производственных отраслей и видов деятельности, балансовая прибыль/убыток, кредиторская и дебиторская задолженность).

Развитие и становление новых форм хозяйствования привело не только к появлению качественно новых видов субъектов предпринимательской деятельности, но и к их количественному увеличению. Так, если ранее государственная статистика разрабатывала данные по тысячам предприятий и это было технически возможно, то в настоящее время в регистре только юридических лиц зафиксировано более 2 млн.

В условиях высокой стоимости сбора и обработки информации целесообразно применение метода, используемого в странах с рыночной экономикой: так называемые крупные и средние предприятия отслеживаются в порядке сплошного учета по основным показателям, а малые предприятия и индивидуальные предприниматели обследуются путем выборочных обследований и различных опросов.

Изменение форм наблюдения потребовало решения как проблем методологического характера, так и организационных вопросов практического проведения выборочных обследований.

Разработан регламент организации выборочных обследований, в которых предусмотрен максимальный перенос операций на программное обеспечение, что позволяет в условиях ограниченного финансирования в каждом регионе получить качественные результаты. С 1996 г. используется пакет прикладных программ ПП - МНСН (методы несплошного статистического наблюдения) для опытного внедрения выборочной методики наблюдения за малыми предприятиями. Методология выборочного наблюдения разрабатывается на федеральном уровне, что обеспечивает методологическое единство и сопоставимость показателей.

Исходным моментом является формирование генеральной совокупности предприятий и организаций на основе ЕГРПО, бухгалтерской отчетности с последующим ее уточнением из других источников (проведенных обследований, данных Пенсионного фонда, МВД России и др.). Генеральная совокупность формируется на региональном уровне по состоянию на 1 января и фиксируется на весь год. Ее численность составляет примерно 1 млн предприятий и организаций.

Важным моментом в формировании выборочной совокупности является стратификация генеральной совокупности в следующем порядке: выделение отраслевых страт (групп) на основании классификаторов ОКОНХ и ОКДП, последующее их деление на страты по формам собственности на основе Классификатора форм собственности и по величине выручки.

На региональном уровне осуществляются:

§ планирование и формирование выборочной совокупности средствами специализированного программного обеспечения;

§ сбор, ввод и контроль данных по выборочной совокупности средствами электронных версий форм статистической отчетности;

§ формирование пообъектной базы данных по кругу малых предприятий, попавших в выборку;

§ обработка пропусков в выборочных данных, включая неответы респондентов, досчет на вновь зарегистрированные в отчетном периоде малые предприятия и др.;

§ формирование сводных итогов по регламентным разрезам и генеральной совокупности региона в целом средствами специализированного программного обеспечения;

§ формирование базы данных сводных показателей регионального уровня и передача их на федеральный уровень.

На федеральном уровне осуществляется обобщение представляемых регионами сводных итогов выборочного наблюдения, их уточнение, корректировка и публикация результатов.

Иногда выборочные обследования являются практически единственным источником получения данных, и статистические органы регулярно проводят такие выборочные обследования.

Одним из основных видов выборочного наблюдения, проводимого в России, как и в других странах, являются обследования бюджетов домашних хозяйств. Эти обследования позволяют получить данные для счетов сектора домашних хозяйств в системе национальных счетов; данные о распределении доходов населения и оценки на их основе уровня бедности, о потреблении и денежных расходах различных но доходу групп населения и др.

Проводимые с 1996 г. обследования домашних хозяйств имеют принципиальные отличия от аналогичных обследований, проводимых ранее, как с позиции формирования выборочной совокупности, так и с точки зрения методов проведения наблюдения.

Выборочная совокупность при бюджетных обследованиях в России более 40 лет формировалась на основе территориально-отраслевого принципа отбора. Для создания отраслевой выборки применялась типическая выборка с механическим отбором единиц внутри групп. Главным показателем отбора являлась среднемесячная оплата труда, составлявшая более 80% доходов трудящихся, что делало вполне оправданным типический отбор на ее основе. Отбор обеспечивал пропорциональную представительность в выборочной совокупности работающих с разным уровнем заработной платы. В условиях стабильной социально-экономической ситуации и господства государственного сектора в экономике страны такой отбор позволял решать задачи, стоявшие перед обследованием домашних хозяйств.

Изменившаяся социально-экономическая ситуация (появление новых социальных групп - предпринимателей, фермеров, безработных и др.; падение доли заработной платы в структуре доходов; возрастание дифференциации населения по уровню доходов и т.д.) сделала невозможным применение старых принципов отбора из-за появления недопустимо большой ошибки выборки. По ряду основных показателей фактическая ошибка выборки стала превышать допустимую более чем в 3 раза. Потребовался принципиально новый подход к формированию выборочной совокупности. На государственном уровне было принято решение о полномасштабном рефюрмировании выборочной совокупности домашних хозяйств с применением аппарата вероятностной выборки.

В качестве базы сформирования выборочной совокупности были приняты материалы микропереписи населения 1994 г., в информационном массиве которой отражены все типы домашних хозяйств, кроме коллективных (лиц, находящихся в домах-интернатах для престарелых и т.п.). Конечной единицей отбора является домашнее хозяйство - совокупность лиц, проживающих в одном помещении, совместно обеспечивающих себя пищей и всем необходимым для жизни.

Наиболее приемлемыми и отвечающими задачам наблюдения признаны модели многомерных выборок, построенных по территориальному принципу с учетом структуры показателей, влияющих на результаты наблюдения.

Для формирования выборочной совокупности домашних хозяйств была применена двухступенчатая выборка, обеспечивающая получение представительной выборки (в пределах заданной степени точности, объема выборки и финансовых ресурсов). В качестве группировочных признаков для обследованных домашних хозяйств приняты размер, тип и принадлежность жилого помещения, наличие (отсутствие) в пользовании земельного участка; для обследованных лиц - пол, возраст, уровень образования, национальность, источник средств существования, проживание в домохозяйстве определенного размера.

Данные такого обследования позволяют не только получить характеристику состояния социально-экономических процессов в обществе, но и оценить результаты реализации механизма распределения социальных льгот.

Большое значение имеет проводимое с октября 1992 г. обследование населения по проблемам занятости - обследование рабочей силы. Целью его является получение данных о численности и составе экономически активного населения, количестве занятых и безработных, уровне экономической активности и безработицы, изменении состояния рынка рабочей силы.

Регулярно проводятся выборочные обследования торговых организаций, транспорта; организуются выборочные обследования жилищного строительства, запасов материальных оборотных средств на крупных промышленных предприятиях и т.д.

Широкие масштабы неформальной деятельности в современной российской экономике привели к необходимости корректировки данных наблюдений путем научных дорасчетов основных экономических показателей. Научные дорасчеты являются принципиально новым направлением в российской статистической науке и практике. Уже создан ряд соответствующих методик таких дорасчетов; ведется дальнейшая работа по совершенствованию научных дорасчетов основных показателей СНС, дорасчетов основных стоимостных показателей в строительстве, уточнению определений неформального сектора экономики, неформального уровня деятельности в торговле, на транспорте и в других отраслях; разрабатывается методика выявления скрытой оплаты труда на федеральном уровне и др.

Необходимость постоянного отслеживания динамически меняющихся процессов в социальной и экономической сфере привела к созданию специальной формы наблюдения - мониторингов социально-трудовой сферы, основными направлениями которых являются: новые социально-трудовые процессы, доходы и уровень жизни населения, состояние условий труда, использование рабочего времени, занятость.

Ценность мониторинга заключается не столько в характеристике этих процессов, сколько в возможности на основе оперативных данных выявлять негативные тенденции и факторы, их вызывающие, а также оценивать эффективность и полноту реализуемых законов и нормативных актов по социально-трудовым вопросам.

Вместе с тем не потеряли значения некоторые виды сплошного наблюдения, прежде всего переписи и обследования.

Перепись населения является важным видом сплошного наблюдения, дающим огромную информацию о социально-демографических процессах в обществе. Они широко используются в мировой статистической практике.

В России перепись населения за последнее столетие проводилась 9 раз (1897, 1926, 1936, 1937, 1939, 1959, 1970, 1979, 1989 гг.). Периодичность ее проведения нарушалась такими исключительными событиями, как гражданская война, Великая Отечественная война. Не останавливаясь на методологических, организационных и практических проблемах переписи, отметим, что она дает огромный материал о численности населения, его национальном и социальном составе, миграции, занятости, образовании, рождаемости и смертности, характеристике жилищных условий, заболеваемости и др.

Очередная перепись населения намечалась на 1999 г. Необходимость ее проведения связана с потребностью в демографических данных органов государственного управления на федеральном и региональном уровнях для анализа происшедших изменений в населении страны, для разработки новых социально-экономических программ, ориентации демографической политики.

Для подготовки этой переписи в 1995 г. на Всероссийском совещании статистиков были обсуждены проекты основных программно-методологических и организационных положений, обработки материалов переписи и использования ее итогов. Программа переписи населения учитывает специфику современных условий России и соответствует международным рекомендациям, при этом обеспечивается возможность получения данных, пригодных как для сравнения с данными прошлых переписей, так и для международных сопоставлений.

Основные особенности переписи населения состоят в том, что в качестве единицы наблюдения будет использовано домохозяйство (а не семья, как в предыдущих переписях). Это позволит выполнить более глубокий анализ структуры как домохозяйства, так и семьи, обеспечит возможность сравнительного анализа с данными переписей других стран. В этой переписи предполагается учитывать только постоянное население. Существенным изменением является включение в программу ряда новых вопросов, в частности связанных с изучением занятости, что позволит выявить структуру рабочей силы, число безработных, их социальный состав и демографическую характеристику, что в свою очередь даст возможность определить экономически активное и неактивное население.

Важный блок составят вопросы о миграции населения, обработка ответов на них позволит получить полную характеристику величины миграции, направлений передвижения, состава мигрантов, а также определить численность беженцев и вынужденных переселенцев. Новыми являются вопросы, связанные с изучением брачности и рождаемости, ответы на которые позволят сопоставить и согласовать данные переписи и органов ЗАГСа.

В предстоящей переписи данные по ряду вопросов будут получены лишь от части населения, отобранной с применением двухфазной выборки. Данные о социально-экономической характеристике населения, миграции и часть ответов о рождаемости предполагается получить от 25% постоянного населения, а часть ответов о рождаемости и брачности - от 5% отобранной части населения. Таким образом, будет достигнуто оптимальное сочетание сплошного и выборочного наблюдений.

К сплошным наблюдениям относятся переписи общественных организаций, в том числе политических партий, профсоюзов, религиозных организаций, благотворительных фондов, творческих союзов и т.д. Цель этих наблюдений - получение сведений об их числе, сумме получаемых ими взносов и др.

Для изучения отдельных вопросов проводятся переписи в отраслях экономики - в промышленности, строительстве, сельском хозяйстве, торговле и др.

Нетрадиционным для российской статистики является способ получения информации на основе бизнес-обследований, достаточно широко применяемый в международной практике в течение последних десятилетий.

Проведение бизнес-обследований хозяйственной деятельности строится на сборе и обобщении информации, основанной на оценке текущего экономического состояния, которая может быть получена от менеджеров экономических агентств. Респонденты оценивают (фактическое и ожидаемое изменение основных показателей хозяйственной деятельности в рамках альтернатив: «увеличение - уменьшение», «улучшение - ухудшение», «осталось на том же уровне». Респонденты также отвечают на вопросы, позволяющие выявить факторы, ограничивающие деятельность их структур и ряд других «качественных» вопросов.

Преимущества бизнес-обследований заключаются в их оперативности, а также в возможности получения информации в областях, не охваченных статистикой. Вместе с тем результаты бизнес-обследований служат лишь дополнением к официальным статистическим данным. Важной целью их проведения является совершенствование экономического анализа и прогнозирования. Длинные динамические ряды, получаемые в результате обследований, позволяют определять поворотные точки в экономике и отслеживать циклические процессы.

В России бизнес-обследования проводятся с 1992 г. В настоящее время бизнес-обследования проводятся статистическими органами России совместно с Центром экономической конъюнктуры при Правительстве Российской Федерации. Регулярно обследуются предпринимательские намерения (деловая активность) в промышленности (ежемесячно), строительстве, сельском хозяйстве, оптовой торговле, в инновационной сфере (ежемесячно), в банковском и страховом секторах (2 раза в год). В 1997 г. в четырех регионах России проводилось пилотажное обследование потребительского рынка.

Обследования промышленных предприятий включают оценку состояния и тенденции по следующим направлениям: производство; спрос на продукцию; запасы готовой продукции; цены реализации; факторы, сдерживающие производство; загрузка производственных мощностей; инвестиции; финансово-экономическое состояние предприятия.

По строительным организациям дается оценка состояния и тенденций по объему работ; факторам, ограничивающим производство; портфелю заказов; занятости; ценам на строительно-монтажные работы; финансового положения и т.д. По предприятиям розничной торговли дается оценка товарооборота, складских запасов, заказов на поставку, занятости, конкуренции в рамках сектора и др.

В дальнейшем сфера применения бизнес-обследований будет расширяться. Необходимо отметить, что значительный объем информации содержит отчетность учреждений государственного управления, государственных внебюджетных фондов и др. Значительную роль в информационном обеспечении играет ведомственная статистика - банковская, таможенная, налоговая и др. Только сочетание всех источников информации может дать объективную картину социально-экономических процессов, что необходимо для их государственного регулирования.

Важным направлением деятельности статистических органов в наши дни является подготовка к публикации и выпуск изданий, содержащих официальные статистические сведения. Различная периодичность изданий (ежемесячная, ежеквартальная, ежегодная) позволяет публиковать оперативную информацию и обобщенные данные.

Наиболее полные сведения о социально-экономическом положении страны за анализируемый год и в динамике за ряд лет содержатся в «Российском статистическом ежегоднике».

Другими официальными статистическими сборниками являются «Россия в цифрах», он издается на русском и английском языках; «Регионы России» (в 2-х томах); «Демографический ежегодник» (русско-английское издание). Кроме того, выпускаются сборники по отдельным направлениям статистики: «Социальное положение и уровень жизни населения России», «Национальные счета России», «Торговля России», «Труд и занятость в России», «Транспорт в России» и др.

Издаются статистические бюллетени: «Естественное движение населения России», «Основные показатели агропромышленного комплекса», «Доходы, расходы и потребление домашних хозяйств», «Основные показатели строительной и инвестиционной деятельности» и др.

Все эти публикации играют важную роль не только в управлении, но и в информированности общества по этим проблемам.

Вышел в свет уникальный статистический сборник «Население России за 100 лет. 1897-1997 гг.», посвященный переписи населения России в 1897 г. Предполагается создание статистического сборника «Россия в XVIII-XX веках», в котором намечается показать динамические ряды основных статистических показателей социально-экономического развития России более чем за 200 лет.

Выпускаются и методические издания. Так, в 1999 г. изданы «Методологические положения по статистике (3-й выпуск)».

Большое значение с точки зрения оперативности статистической информации для пользователей имеют периодические издания, журнал «Статистическое обозрение» выпускается ежеквартально на русском и английском языках. Ежемесячно публикуется доклад «Социально-экономическое положение России». Кроме того, издаются экспресс-информация, бюллетени и доклады, в которых оперативно освещаются результаты наиболее важных статистических работ.

Разносторонняя информация содержится в ежемесячном журнале «Вопросы статистики». В нем публикуются научные статьи по актуальным вопросам статистики, освещается выполнение программы реформирования статистики, вопросы ее отдельных направлений и результаты их реализации, а также находит отражение деятельность центральных, региональных и местных статистических органов, публикуются оперативные данные о социально-экономическом положении России и др.

Статкомитетом СНГ издаются «Статистические ежегодники СНГ», выпущены сборники «Основные макроэкономические показатели стран СНГ», «Внешнеэкономическая деятельность стран СНГ», «Финансы в странах СНГ, 1997-1998», «СНГ и страны мира, 99», «Внешняя торговля стран СНГ и ЕС» (русско-английский), «Население и условия жизни в странах СНГ, 1998» и др. Для предоставления оперативной информации издаются статистические бюллетени.

Важная работа по обеспечению информацией органов управления и населения ведется на региональном уровне. Так, Мосгорстатом ежегодно выпускается более ста аналитических докладов и записок, около двухсот аналитических сборников и статистических бюллетеней. Комплексная оценка социально-экономического положения в городе дается в ежемесячном докладе «О положении в экономике и социальной сфере г. Москвы».

Большая информационная работа ведется и в других регионах. Статистические данные остаются одним из главных источников информации для органов представительной и исполнительной власти. Большое число работ выполняется по специальным заказам органов власти и различных коммерческих структур.

1. В чем заключаются основные положения федеральной программы «Реформирование статистики в 1997-2000 годах»?

2. Для чего необходимо введение Единого государственного регистра предприятий и организаций (ЕГРПО) и его субрегистров?

3. Каково значение введения унифицированных форм федерального, государственного наблюдения?

4. Назовите унифицированные формы статистического наблюдения и раскройте их содержание.

5. Каковы основные принципы организации выборочных наблюдений?

6. Назовите основные специально организованные статистические наблюдения, которые проводятся статистическими органами в настоящее время.

7. Назовите важнейшие информационные издания органов государственной статистики.

Статистическое наблюдение

Статистическое наблюдение представляет собойнаучно организованный сбор количественных данных о явлениях и процессах, происходящих в различных областях деятельности, с помощью учета первичных данных о каждом отдельном случае или факте, относящемся к изучаемому явлению. Статистическое наблюдение - первый этап любой статистической работы, в результате проведения которого получают исходные цифровые данные.

Объект статистического наблюдения - это определенное явление, которое подлежит наблюдению.

Главная задача статистического наблюдения заключается в получении достоверной информации для выявления закономерностей развития явлений и процессов.

Статистическое исследование может быть проведено успешно, если продумана и правильно организована работа по сбору сведений. Для этого составляется план статистического наблюдения, состоящий из программно-методологической и организационной частей.

Программно-методологический план наблюдения включает цель и объект наблюдения, единицу наблюдения, программу наблюдения и организационный план наблюдения (место, время наблюдения, сроки проведения всей работы и другие организационные вопросы наблюдения).

Прежде чем начать наблюдение, нужно правильно определить его цель. Цель статистического наблюдения определяется исходя из общих задач, поставленных перед статистическим изучением явлений. Например, торговые кадры можно изучить по полу, возрасту, образованию, классификации, стажу работы и т.д. Складскую торговую сеть нужно изучать уже в другом направлении: размеры складской площади, специализация, оснащение техникой, уровень механизации погрузочно-разгрузочных работ, товарооборот на 1 кв. м складской площади и т.д. Цель статистического наблюдения и его задачи должны определяться нуждами управления хозяйствующим субъектом.

На основании разработанной программы наблюдения составляется статистический формуляр . Это документ, в котором в определенной последовательности изложены все вопросы программы и где регистрируются ответы на эти вопросы. Статистический формуляр носит различные названия: отчет, форма, переписной лист, опросный бланк и т.д. Формуляры могут быть двух видов: 1) карточные (индивидуальные) и 2) списочные. В карточном формуляре регистрируются сведения относительно одной единицы совокупности. К ним относятся всякого рода анкеты и индивидуальные бланки. В списочном формуляре регистрируются сведения относительно двух и более единиц совокупности.

Следующим видом статистической работы является сводка и группировка собранных данных в пределах каждой группы и по совокупности в целом. Обработка статистического материала производится путем построения рядов цифр, таблиц, графиков. Затем переходят к вычислению обобщающих показателей .

Изучаемые статистикой массовые явления как множество явлений одного вида, отличающихся индивидуальными признаками, но обладающих общим качеством (развитием по единым законам), называют статистической совокупностью. Например, совокупность населения или отдельных его контингентов (пенсионеры, трудоспособное население, студенты и т.д.), совокупность промышленных предприятий и т.д. Статистическая совокупность - это совокупность объектов или явлений общественной жизни, объединенных общей связью. Объекты, входящие в статистическую совокупность, обладают несколькими общими признаками и могут различаться между собой рядом других, второстепенных, признаков. Наличие разносторонних и многообразных форм отношений и связей между ними обуславливает возможность выделения ряда частных статистических совокупностей для одних и тех же объектов. Например, из общей совокупности предприятий, фирм, компаний и т.д. могут быть выделены частные совокупности сначала по одному, затем по другому признаку и т.д. (по формам собственности, по уровню техники, по уровню рентабельности).

Статистические совокупности характеризуют массовые явления, которые определены местом и временем. Исследование различных статистических совокупностей, связанное с количественной характеристикой и выявлением присущих им закономерностей в конкретных условиях места и времени, являются предметом статистики.

Изучение статистики как науки основано на системе категорий и понятий, отражающих существенные свойства, признаки, взаимосвязи явлений и процессов. Статистическая совокупность является одним из главных понятий статистической науки. С понятием «статистическая совокупность» связаны другие основные понятия: «единица совокупности», «статистический признак», «вариация признаков», «статистический показатель», «статистическая закономерность» и другие.

Элементы, множество которых образует изучаемую статистическую совокупность, называют единицей совокупности . Каждая единица совокупности может быть охарактеризована разного рода качественными (атрибутивными) или количественными признаками , например, в статистике населения признаками служат: пол, возраст, профессия, образование и т.д. Единица совокупности - это первичный элемент статистической совокупности, являющийся носителем признаков, подлежащих регистрации, и основой ведущегося при обследовании счета.

Важным свойством статистической совокупности является вариация – различия в значениях характеристик единиц, входящих в изучаемую совокупность. Если определенный признак имеет разные значения для отдельных единиц совокупности, то говорят, что он варьирует или имеет некоторую вариацию.

Любое статистическое исследование (исследование статистической совокупности) начинается с изучения единиц совокупности, с регистрации признаков, изучение которых необходимо для достижения цели исследования.

Закономерность, выявленная на основе массового наблюдения, называется статистической закономерностью .

Система статистических показателей , отражает количественную характеристику различных экономических явлений и процессов, а также экономики в целом. Под термином «система показателей» понимается некоторое упорядоченное множество взаимосвязанных и взаимосогласованных показателей , характеризующих процессы, происходящие в экономике, и экономику в целом. Согласованность между различными показателями достигается путем гармонизации и координации определений и классификаций, на основе которых осуществляется их исчисление. Согласованность показателей позволяет использовать их в комбинациях, а также исчислять различные производные коэффициенты, имеющие большое аналитическое значение. Например, согласованность методов исчисления показателей ВВП и дефицита государственного бюджета позволяет определить коэффициент, характеризующий соотношение этих величин. Показатели экономической статистики, характеризующие процессы, происходящие в экономике, образуют подсистемы (блоки) общей системы экономической статистики. Таким образом, система показателей экономической статистики представляет собой совокупность взаимосвязанных подсистем экономической информации, например, таких подсистем, как СНС, статистика цен, статистика финансов и т. д.

Термин «статистический показатель» имеет два значения. Во-первых, это конкретная цифровая характеристика того или иного явления, например, численность населения России на 1 января 1999 г. или индекс роста потребительских цен за тот или иной период и т. д. Во-вторых, это общее определение содержания того или иного показателя, т. е. элементов, которые должны быть включены в показатель. Например, определение ВВП устанавливает те виды платежей, производимых предприятиями и организациями, которые должны быть включены в расчет этого показателя. Статистический показатель - обобщенная количественная характеристика явлений и процессов в единстве с их качественной определенностью.

Определение содержания показателя и методов его оценки принято называть разработкой методологии, которая, как правило, включает следующие этапы:

1) идентификация явлений и процессов, подлежащих статистическому изучению (определение типа данных, требующих разработки), формулирование целей, ради которых должны быть исчислены те или иные показатели (например, целью исчисления ВВП является измерение производства товаров и услуг, а также темпов экономического роста);

2) определение содержания показателей, например, при исчислении показателя национального богатства должны быть точно определены те виды экономических активов, которые подлежат включению в этот показатель;

3) определение методов оценки отдельных показателей;

4) определение основных классификаций, которые должны быть применены для распределения изучаемых экономических явлений на однородные группы на основе тех или иных критериев, например, по одной из важнейших классификаций население страны подразделяется на социальные группы;

5) определение основных источников данных, необходимых для исчисления показателей, а также процедуры обработки собранных данных с целью получения обобщающих показателей.

Степень точности исчисления различных показателей различна и зависит от ряда факторов: от сложности изучаемых явлений, степени различия их характеристик, а также от требований к точности данных со стороны потребителей информации, что в свою очередь зависит от целей их использования. Многие показатели необходимы лишь для выявления общих тенденций экономического развития.

Система показателей экономической статистики должна соответствовать определенным требованиям, чтобы была возможность проводить описание и анализ экономического развития, и иметь всеохватывающий характер , т. е. распространяться на все процессы, происходящие в экономике, а также должны быть охвачены все хозяйствующие субъекты, все виды экономических операций, которые они выполняют.

Система показателей экономической статистики имеет иерархическую структуру. На вершине этой системы находится блок наиболее общих макроэкономических показателей - СНС, состоящая из подсистем, каждая из которых представляет собой более подробную характеристику тех или иных аспектов экономического процесса. СНС и ее подсистемы связаны с другими блоками экономической статистики, что позволяет проводить более глубокий анализ по целому ряду направлений.

Понятия признака и статистического показателя взаимосвязаны и в ряде случаев употребляются как тождественные.

Статистическое наблюдение может быть организовано по-разному. Различают следующие формы организации статистического наблюдения:

1) статистическая отчетность, которую предоставляют коммерческие и некоммерческие предприятия, организации, учреждения;

2) специально организованные статистические обследования;

3) регистры.

Основной, главной формой статистического наблюдения является статистическая отчетность. Источниками отчетности являются данные первичного учета (оперативного, бухгалтерского), которые позволяют получать исчерпывающую информацию о деятельности предприятий, организаций, учреждений. Формы отчетности (документы, бланки, содержащие перечень определенных показателей, сведений, характеризующих хозяйственную единицу и результаты ее деятельности) разрабатывают и утверждают органы государственной статистики.

В соответствии со сроками представления текущая отчетность бывает: суточная, недельная, месячная, квартальная, полугодовая, годовая.

Срочная отчетность действует в тех случаях, когда необходимо получить информацию по важнейшим показателям хозяйственной деятельности и характеризуется короткой периодичностью ее предоставления: пятидневная, декадная, пятнадцатидневная.

Годовая отчетность дает полную, подробную, законченную характеристику состояния деятельности предприятий, фирм, компаний различных сфер деятельности и форм собственности, организаций и учреждений. Годовая отчетность уточняет данные месячной и квартальной отчетности, а круг ее показателей позволяет дать углубленный (детализированный) анализ работы различных коммерческих и некоммерческих предприятий, учреждений, организаций.

Специально организованные статистические наблюдения проводятся в тех случаях, когда необходимо получить сведения по показателям, не предусмотренным статистической отчетностью.

Регистр – это поименованный и постоянно уточняемый перечень тех или иных единиц наблюдения, созданный для непрерывного длительного статистического наблюдения за определенной совокупностью. В регистре содержится информация о каждой единице совокупности. В РФ создан Единый государственный регистр предприятий и организаций всех форм собственности (ЕГРПО), который является надежной информационной базой для ведения системы национальных счетов в статистической практике России и для проведения выборочных обследований предприятий (как генеральная совокупность) с различной целью.

В организационной части программы статистического наблюдения определяются место и время наблюдения, форма, вид и способ наблюдения, охват объектов наблюдения, способы собирания данных и т.д.

Если изучаемые объекты могут перемещаться, необходимо точно установить, в каком месте изучаемый объект подлежит наблюдению (в каком месте объект поддается наиболее точному учету). Так, например, при переписи населения местом наблюдения является место жительства.

С вопросом о месте наблюдения связан вопрос о разбивке территории на переписные участки. Границы этих делений должны быть точны.

В статистике различают объективное и субъективное время наблюдения .

Объективным называется время, к которому относится данное наблюдение и характеризует тот период или момент времени, по состоянию на который были собраны и зарегистрированы признаки совокупности. Так, например, данные о выпуске продукции, размерах потребления и т.д. можно получить только за определенный период времени. Сведения же о численности населения, числе учителей, врачей, больничных коек и т.д. можно собрать только по состоянию на определенную дату.

Если наблюдение приурочено к определенному моменту, то он является критическим моментом . В этом случае объективное время является критическим моментом.

Критическим моментом для каждого статистического наблюдения устанавливают исходя из специфических особенностей наблюдаемых явлений. Например, при переписи населения критический момент обычно приурочивается к зимнему периоду, к середине недели, когда население наименее подвижно.

Субъективное время наблюдения - это время производства наблюдения, т.е. период, в течение которого производится регистрация единиц совокупности. Так, если срок предоставления отчета хозяйствующего субъекта в налоговую инспекцию за первый квартал - 10 апреля, то объективным временем являются три месяца (январь- март), а субъективным - 1-10 апреля, т.е. время которое дается для составления отчета.

В целях обеспечения точности наблюдения субъективное время должно измеряться по возможности более коротким периодом. Когда наблюдение основывается на документальных данных, длительность субъективного времени не имеет значения.

Статистические наблюдения подразделяются на ряд видов по времени, охвату и способу регистрации фактов.

По времени регистрации фактов различают текущее (непрерывное) и прерывное (периодическое и единовременное) наблюдение.

Текущее наблюдение ведется систематически, непрерывно, по мере возникновения явлений.

Единовременное наблюдение проводится один раз для решения какой-либо задачи или повторяется эпизодически через неопределенный промежуток времени, по мере надобности.

По охвату единиц совокупности различают сплошные и несплошные наблюдения.

При сплошном наблюдении регистрируются все без исключения единицы совокупности. Одновременно в современной статистике, в условиях рыночной экономики, используется в широких масштабах несплошное наблюдение. Несплошное наблюдение требует значительно меньше материальных и трудовых затрат, чем сплошное, позволяет применять более совершенные способы учета фактов, повышает оперативное значение статистических материалов, ибо может быть проведено в более короткие сроки. В ряде случаев несплошное наблюдение является единственно возможным (тогда, когда процесс наблюдения влечет за собой уничтожение наблюдаемых единиц).

При способе основного массива обследованию подвергается основной массив и сознательно исключается часть совокупности. Например, наблюдение за объемом реализации и ценами на торговых рынках проводится на 308 городах Российской Федерации, составляющих менее 5% всех городов страны, но в которых проживает более половины всего городского населения, причем такой учет ведется только на основных рынках. Такое положение существенно не влияет на результаты наблюдения, так как обследуется основная часть совокупности.

При выборочном наблюдении обследованию подвергается отобранная в определенном порядке часть единиц совокупности, а полученные результаты распространяются на всю совокупность. Воснове выборочного наблюдения лежит случайный отбор некоторой части единиц изучаемой совокупности и распространение полученных в результате наблюдения сводных характеристик (средних и относительных величин) на всю совокупность.

Монографическое наблюдение (описание) . Оно заключается в подробном описании и исследовании небольшого числа единиц (компаний, банков, фирм, предприятий, ферм и т.д.). Монографическое наблюдение широко используется научными учреждениями для глубокого и всестороннего изучения характерных особенностей исследуемых объектов. Так, особый интерес представляет монографическое исследование какой-либо эффективно работающей фирмы с целью изучения способов и методов ее коммерческой деятельности.

Регистрация необходимых сведений при статистическом наблюдении может проводиться с использованием различных источников информации.

Способ непосредственного наблюдения осуществляется путем регистрации изучаемых единиц и их признаков лицами, производящими регистрацию, на основе непосредственного осмотра, подсчета, взвешивания, показания приборов и т.д.

Документальный способ наблюдения применяется при заполнении предприятиями (фирмами, компаниями и т.п.), учреждениями и организациями отчетности на основе документов первичного учета, т.е. оперативного и бухгалтерского.

Оба эти способа - непосредственное наблюдение и документальный способ - при правильной организации наблюдения, надлежащем контроле за постановкой учета и правильностью заполнения форм отчетности обеспечивают наибольшую достоверность статистических данных.

При опросе статистические материалы получают путем регистрации показаний, которые дают опрашиваемые лица. Опрос может быть организован по-разному. Различают четыре разновидности этого способа: экспедиционный (изустный), анкетный, корреспондентский и способ саморегистрации.

Экспедиционный способ (изустный опрос) заключается в том, что специально выделенное лицо - регистратор - опрашивает обследуемое лицо и с его слов заполняет бланк обследования. При этом он одновременно контролирует правильность получаемых сведений. Этот способ обеспечивает достаточно точные результаты, но он весьма дорогостоящий. По этой причине его применяют при наиболее важных статистических обследованиях населения (например, переписи населения).

Анкетный способ состоит в том, что разработанная анкета рассылается определенному кругу лиц и после заполнения возвращается статистическим органам. Таким образом, данный способ основан на принципе добровольного заполнения специальных опросных бланков (анкет), рассылаемых лицам, от которых желательно получить сведения, с просьбой их заполнить и прислать обратно.

Корреспондентский способ заключается в том, что статистические и другие органы рассылают специально разработанные бланки и инструкции к их заполнению отдельным организациям или специально подобранным лицам, давшим согласие периодически заполнять их и присылать статистическому или другому органу в установленные сроки.

Саморегистрация (самоисчисление) состоит в том, что работники статистических органов раздают опросные бланки опрашиваемым лицам, инструктируют их, а затем собирают заполненные формуляры, контролируя корректность заполнения полученных сведений. Этот способ нашел наибольшее применение при бюджетных обследованиях семей, некоторых переписях и т.п.

В экономической статистике используется множество систем обозначений, что облегчает сбор, обработку и поиск данных. Основными системами обозначений являются единицы измерений, единицы объектов административно-территориального деления, населенных пунктов, органов государственного управления, предприятий и организаций, стран, валют.

Статистическая группировка И СВОДКА

Собранный в процессе статистического наблюдения материал представляет собой разрозненные первичные цифровые сведения об отдельных единицах изучаемого явления (объекта). Следующим этапом статистического исследования является сводка и группировка информации, полученной в результате проведенного статистического наблюдения.

Сводка представляет собой обобщение полученных конкретных единичных фактов, составляющих статистическую совокупность, для определения типичных черт и закономерностей. Это научно организованная обработка материалов статистического наблюдения в целях получения обобщенных характеристик изучаемого явления по ряду существенных для него признаков.

Группировка – это разделение единиц изучаемой совокупности на группы, качественно однородные по определенным существенным для них признакам. Группировка одним из самых сложных в методологическом аспекте этапов статистического исследования. Выявление связей между явлениями и их признаками основная задача группировки статистического материала, статистическая группировка является основным методом научной обработки статистического материала.

Чтобы дать правильную статистическую интерпретацию собранных материалов, необходимо заранее установить перечень показателей, но которым надо получить сводные данные для характеристики исследуемых явлений. Разработка системы показателей является важнейшей составной частью статистической сводки. Основой ее разработки является поставленная задача исследования. Без четко сформулированной задачи исследования, без глубокого знания изучаемого явления нельзя построить и систему показателей, наиболее полно характеризующих данное явление. Завершающим этапом сводки является подсчет групповых и общих итогов и графическое изображение полученных данных виде таблиц, диаграмм и пр.

При построении группировки необходимо выбрать группировочный признак (основание группировки), который служит основанием для распределения явлений по группам, и определить число выделяемых групп. Выбор группировочного признака зависит от характера изучаемых явлений и целей группировки. Задачами метода группировок являются определение структуры совокупности, характеристика основных типов явлений и изучение их взаимосвязи.

Группировочные признаки подразделяются на количественные и качественные (или атрибутивные).

Рис.2.1. Виды группировочных признаков

Количественные признаки имеют числовое выражение (объем выпуска продукции, объем основных фондов, численность работников, курс доллара в рублях, возраст человека, урожайность зерновых культур, объем кредита, процентная ставка и т.п.).

Атрибутивные (качественные признаки) не имеют количественного выражения, а отражают состояние единицы совокупности (пол, национальность человека, семейное положение, отраслевая принадлежность предприятия-резидента и т.п.).

При анализе явлений часто используют пространственные группировки (по географическому признаку). Данные любой группировки соответствуют определенному моменту времени или периоду.

При группировке по количественному признаку возникает вопрос о числе групп, которое зависит: от задач исследования, от группировочного признака, от объема совокупности, от степени вариации группировочного признака.

Чаще всего для расчета числа групп используется формула Стерджесса :

n = 1 + 3,322lgN,

где n – число групп;

N – число единиц совокупности.

В зависимости от исследовательских целей группировки можно использовать равные и неравные интервалы: они бывают возрастающие и убывающие, открытые и закрытые. Если применяются равные интервалы, то их величина может быть рассчитана по следующей формуле:

x max – максимальное значение признака в совокупности;

x min – минимальное значение признака в совокупности.

Группировки бывают следующих видов :

- типологический: целью такой группировки является выделение из разнородной совокупности однородных групп единиц, классов, социально-экономических типов;

- структурный: данная группировка производит разделение однородной совокупности на группы, характеризующие ее структуру по какому-либо изменяющемуся признаку;

- аналитический: эта группировка применяется для выявления взаимосвязи и зависимости между явлениями и различными их признаками.

Статистическая группировка, построенная по одному группировочному признаку, называется простой . Комбинационная группировка строится по нескольким признакам.

В целях достижения сопоставимости данных или в иных аналитических целях производится перегруппировка единиц объекта и строится вторичная группировка (образуются новые группы на основе ранее произведенной группировки без обращения к первичным данным).

Результаты сводки и группировки данных статистического наблюдения представляются в виде статистических рядов распределения , которые характеризуют распределение единиц совокупности на группы по одному признаку.

Ряды распределения, образованные по качественным признакам, называются атрибутивными . Группировка единиц совокупности по количественному признаку позволяет построить вариационный ряд . Вариационный ряд может строиться по дискретному или непрерывному признаку. Дискретный признак выражается определенным значением, как правило, в целых числах. Ряд распределения, построенный по дискретному признаку, называется дискретным вариационным рядом .

Непрерывный признак может принимать в определенных пределах любые промежуточные значения. Ряд распределения, построенный по непрерывному признаку, называется интервальным вариационным рядом (в данном ряду, как правило, вариация признака указывается в виде интервалов "от" и "до").

Вариационные ряды состоят из двух элементов - вариантов и частот:

- вариант (конкретное значение варьирующего признака),

- частота (численность отдельных вариантов),

- сумма частот (численность всей совокупности,

- частости (частоты, выраженные в долях единицы или в процентах к итогу).

Важной задачей статистических группировок является выявление и изучение связи и взаимообусловленности между явлениями. Эти связи могут быть установлены при помощи аналитических группировок на основании взаимосвязанных признаков: факторных и результативных. Факторные признаки обуславливают изменения явлений, а результативные признаки изменяются под влиянием факторных.

При группировке изучаемых явлений по одному признаку, тем более при комбинации двух-трех признаков можно получить значительное число групп (например, при группировке населения по возрасту, при группировке торговых фирм по числу работников или по размеру товарооборота и т.д.). Если признак изменяется в широких пределах и имеет много различных значений, возникает вопрос об определении интервала группировки . После определения числа групп устанавливают интервалы группировки.

Интервал группировки – значения варьируемого признака, лежащие в определенных границах. Полученное расчетное значение интервала группировки обычно округляют. Интервалы имеют нижнюю и верхнюю границу или хотя бы одну из них. Нижняя граница интервала – это минимальное значение признака, верхняя граница – наибольшее значение признака в интервале. Величина интервала определяется как разность между верхней и нижней границами интервала.

Рис. 2.2 Классификация интервалов группировок

Равные интервалы применяются, когда изменение количественного признака внутри происходит равномерно. Неравные интервалы применяются в тех случаях, когда размах вариации признака в совокупности велик и значения признака варьируются неравномерно. Открытым называют интервал, у которого указана только одна граница (у первого интервала – верхняя, у последнего интервала - нижняя). Закрытый интервал имеет и верхнюю и нижнюю границы. Результаты статистического наблюдения сводки и группировки обычно представляются в форме таблиц, позволяющих наглядно представить полученные цифровые данные. Графы (сказуемое) и строки (подлежащее) образуют макет таблицы (рис.2.3.).

Название таблицы (общий заголовок)

|

Заголовок подлежащего |

Заголовок сказуемого |

|||||||||

|

Итоговая строка | ||||||||||

Рис.2.3. Макет составных частей статистической таблицы

Статистическое подлежащее таблицы - это то, о чем говорится и что характеризуется в таблице. Статистическое сказуемое таблицы показывает, какими признаками характеризуется подлежащее. Например, сравнение обобщенных результатов по числу лесных пожаров для Московской и Тверской областей за 2000-2004 гг. по данным МЧС России представлено в таблице 2.1., а сведения о чрезвычайных ситуациях, происшедших на территории Российской Федерации за 2010 год в табл.2.2.

Классификация видов таблиц представлена на рис.2.4. Такое деление производится в зависимости от состава подлежащего.

Рис.2.4. Классификация видов таблиц

В простой таблице подлежащее не делится на группы. Так как простые таблицы дают лишь итоговую сводку и недостаточны для выявления типа изучаемого явления, его структуры и взаимосвязей, то применяются групповые и комбинационные таблицы. Групповыми называются таблицы, в которых подлежащее разделено на группы по какому-либо одному признаку. Комбинационными называются такие таблицы, в которых подлежащее делится на группы не по одному, а по нескольким признакам, причем каждая группа, образованная по одному признаку, делится на подгруппы по другому признаку.

Таблица 2.1.

Сравнение обобщенных результатов по числу лесных пожаров за 2000-2004 гг. по данным МЧС России для Московской и Тверской областей

Таблица 2.2.

Сведения о чрезвычайных ситуациях, происшедших на территории Российской Федерации за 2010 год

Основные пра вила построения таблиц :

Таблица должна иметь небольшие размеры, чтобы ее удобно было читать и анализировать;

Название таблицы, заголовки подлежащего и сказуемого должны быть точными, краткими и ясными;

В таблице должны быть точно обозначены единицы измерения, а также территория и период, к которым относятся приводимые данные;

При отсутствии данных следует ставить знак тире, а при отсутствии сведений - многоточие или «нет сведений»;

В таблице должны быть подсчитаны итоги;

Цифровой материал должен даваться с одинаковой степенью точности.

Обобщающие статистические показатели

В зависимости от методов расчета обобщающие показатели могут быть абсолютными, относительными или средними величинами.

Рис. 2.5. Классификация по способу обобщения исходных данных

Абсолютные статистические величины характеризуют абсолютные размеры социально-экономических явлений, их признаков в единицах меры протяженности, площади, массы (веса) и т.п., в денежных единицах или в виде числа единиц статистической совокупности.

Выбор единиц измерения абсолютных статистических величин зависит от социально-экономической сущности изучаемого явления. Различают индивидуальные, групповые и общие абсолютные величины.

Индивидуальные абсолютные величины характеризуют размер количественного признака у отдельных единиц совокупности и являются результатом статистического наблюдения.

Групповые и общие абсолютные величины получают в процессе обработки материалов статистического наблюдения посредством суммирования абсолютных размеров признака у единиц совокупности, входящих в отдельные группы или по всей совокупности в целом.

Относительные величины являются мерой количественного соотношения статистических показателей и отображают относительные размеры социально-экономических явлений. Относительные величины могут быть представлены в виде соотношений численностей разных совокупностей явлений, их отдельных признаков, размеров разных признаков одной и той же совокупности, соотношения плановых и фактических показателей.

Величина, с которой производится сравнение, называется базисной (базой сравнения или основанием). Величина, которая сравнивается, называется текущей (отчетной).

В зависимости от задач, решаемых с помощью относительных величин, различают несколько их видов.

Относительная величина планового задания (ОВПЗ) представляет соотношение уровня планируемого показателя и уровня показателя, достигнутого в базисном периоде:

,

,

П - планируемый уровень показателя;

- базисный уровень

показателя.

- базисный уровень

показателя.

Относительная величина выполнения плана (ОВВП) есть соотношение фактической величины показателя в текущем периоде и величины этого показателя, установленной по плану. ОВВП характеризует степень выполнения плана.

,

,

- фактический

уровень показателя, достигнутый за

период;

- фактический

уровень показателя, достигнутый за

период;

П - планируемый уровень показателя на данный период.

Относительная величина динамики (ОВД) есть отношение фактической величины показателя за данный период к базисной величине показателя в предшествующем периоде. ОВД характеризует скорость изменения показателя во времени, темпы роста показателя.

ОВД

= (Ф 1 /Ф 2)

100%

ОВД

= (Ф 1 /Ф 2)

100%

Относительные величины планового задания, выполнения плана и динамики связаны между собой соотношением

ОВД=ОВВП×ОВПЗ,

т.е.

Относительная величина структуры (ОВС) – выражает соотношение части и целого между собой. ОВС характеризует структуру, состав изучаемой совокупности.

Относительная величина координации (ОВК) выражает соотношение отдельных частей целого между собой. Она показывает, сколько единиц одной части целого приходится на единицу другой его части, выбранной в качестве базы сравнения.

Относительная величина интенсивности (ОВИ) выражает соотношение размеров двух качественно различных явлений. ОВИ характеризует степень распространения явления в определенной среде, например, демографические коэффициенты – рождаемости, смертности, естественного прироста, брачности и др. Для удобства интерпретации рассчитанных показателей ОВИ чаще всего выражаются в промилле.

Относительная величина уровня экономического развития выражает производство различных видов продукции на душу населения (используется для международных сопоставлений) и является разновидностью относительной величины интенсивности.

Относительная величина сравнения (ОВСравн.) выражает соотношение одноименных показателей, относящихся к разным объектам или разным территориям (например, сопоставление объема производства холодильников в России и США).

Наряду с абсолютными и относительными величинами в статистике большое применение находят средние величины. Например, средняя цена, средний расход продуктов, средняя заработная плата, средняя мощность оборудования, средняя выработка, средний размер сбережений и т.д.

Средняя величина есть обобщающая количественная характеристика однородных явлений по какому-либо варьирующему признаку.

Средняя величина является наиболее распространенным статистическим показателем, с помощью которого дается характеристика совокупности однотипных явлений по количественно варьирующему признаку. Она показывает уровень признака в расчете на единицу совокупности. С помощью средних проводится сравнение различных совокупностей по варьирующим признакам, изучаются закономерности развития явлений и процессов общественной жизни.

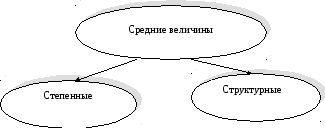

В статистике применяются два класса средних: степенные и структурные.

Рис. 2.6. Классы средних величин

Общая формула степенной средней имеет следующий вид:

,

,

- степенная средняя;

- степенная средняя;

х i ={х 1 ; х 2 ; ¼ х n } – варианты (числовые значения признака у единиц совокупности);

– частоты,

показывающие, сколько раз встречается

соответствующее значение признака у

единиц совокупности;

– частоты,

показывающие, сколько раз встречается

соответствующее значение признака у

единиц совокупности;

m – показатель степенной средней.

Выбор вида средней в каждом конкретном случае определяется целью исследования и характером имеющихся исходных данных. Средняя величина есть обобщающая характеристика совокупности и величина абстрактная, а не конкретная, так как в ней сглаживаются отдельные значения единиц совокупности, имеющие отклонения в ту и другую сторону.

Рис.2.7. Виды основных степенных средних величин

Простая арифметическая средняя .

,

,

- среднее значение

варьирующего признака, т.е. средняя

арифметическая простая;

- среднее значение

варьирующего признака, т.е. средняя

арифметическая простая;

- отдельные значения

варьирующего признака, которые называются

вариантами;

- отдельные значения

варьирующего признака, которые называются

вариантами;

- число единиц

совокупности.

- число единиц

совокупности.

Средняя арифметическая взвешенная .

- как и раньше,

варианты;

- как и раньше,

варианты;

- частота.

- частота.

Средняя арифметическая взвешенная есть частное от деления суммы произведений вариантов и соответствующих им частот на сумму всех частот.

Частоты

,

фигурирующие в формуле средней, принято

называтьвесами

,

вследствие чего средняя арифметическая,

вычисленная с учетом весов, и получила

название взвешенной.

,

фигурирующие в формуле средней, принято

называтьвесами

,

вследствие чего средняя арифметическая,

вычисленная с учетом весов, и получила

название взвешенной.

Однако в ряде случаев абсолютные частоты отсутствуют, а известны относительные частоты, или, как принято их называть, частости, которые показывают долю или удельный вес частот во всей совокупности.

Основные свойства средней арифметической :

1. Сумма отклонений вариант от их средней арифметической величины равна нулю.

2. Если все варианты уменьшить или увеличить на одно и то же постоянное число, то средняя арифметическая величина из этих вариант уменьшится или увеличится на то же самое число. Например, если заработная плата каждого работника фирмы увеличилась за некоторый период на 150 руб., то средняя заработная плата всех работников фирмы увеличилась также на 150 руб.

3. Если все варианты одинаково увеличить (или уменьшить) в одно и то же число раз, то средняя арифметическая увеличится (или уменьшится) во столько же раз. Например, если бы заработная плата каждого работника фирмы увеличилась на 10%, то и средняя заработная плата всех работников фирмы увеличилась бы на 10%.

4. Если все веса средней одинаково увеличить (или уменьшить) в несколько раз, средняя арифметическая не изменится.

Увеличение всех весов в несколько раз приводит к тому, что во столько же одновременно увеличится и числитель, и знаменатель дроби (средней арифметической), поэтому значение дроби не изменяется.

СТАТИСТИЧЕСКОЙ ИНФОРМАЦИИ ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО СОЮЗА

1. Настоящий Протокол разработан в соответствии со статьей 24 Договора о Евразийском экономическом союзе в целях определения порядка формирования и распространения официальной статистической информации Союза.

2. Понятия, используемые в настоящем Протоколе, означают следующее:

"официальная статистическая информация государств-членов" - статистическая информация, формируемая уполномоченными органами в рамках национальных программ статистических работ и (или) в соответствии с законодательством государств-членов;

"официальная статистическая информация Союза" - статистическая информация, формируемая Комиссией на основе официальной статистической информации государств-членов, официальной статистической информации международных организаций и иной информации из источников, не запрещенных законодательством государств-членов;

"уполномоченные органы" - государственные органы государств-членов, включая национальные (центральные) банки, на которые возложены функции формирования официальной статистической информации государств-членов.

3. В целях обеспечения государств-членов и Комиссии официальной статистической информацией о товарах, перемещаемых между государствами-членами во взаимной торговле, уполномоченные органы осуществляют ведение статистики взаимной торговли товарами с другими государствами-членами.

4. Ведение статистики взаимной торговли товарами осуществляется уполномоченными органами в соответствии с методологией, утверждаемой Комиссией.

5. Уполномоченные органы предоставляют Комиссии официальную статистическую информацию государств-членов согласно перечню статистических показателей.

7. Комиссия вправе запрашивать у уполномоченных органов иную официальную статистическую информацию государств-членов, не включенную в перечень статистических показателей.

8. Уполномоченные органы принимают меры по обеспечению полноты, достоверности и своевременности предоставления Комиссии официальной статистической информации государств-членов, информируют Комиссию о невозможности предоставления официальной статистической информации в установленные сроки.

9. Положения настоящего Протокола не распространяются на официальную статистическую информацию государств-членов, отнесенную к государственной тайне (государственным секретам) или сведениям ограниченного распространения (доступа) в соответствии с законодательством государств-членов.

10. Комиссия осуществляет сбор, накопление, систематизацию, анализ и распространение официальной статистической информации Союза, предоставление указанной информации по запросам уполномоченных органов, а также координацию информационного и методологического взаимодействия уполномоченных органов в сфере статистики в рамках настоящего Протокола.

11. Комиссия разрабатывает и утверждает методологию формирования официальной статистической информации Союза, составляемой на основе предоставляемой Комиссии официальной статистической информации государств-членов.

12. Комиссия принимает меры, направленные на обеспечение сопоставимости официальной статистической информации государств-членов, путем принятия соответствующих рекомендаций по применению уполномоченными органами единых, сопоставимых на международном уровне стандартов, включая классификации и методологию.

Одной из главных задач органов государственной статистики является предоставление официальной статистической информации правительству, общественности и международным организациям.

Информация в переводе с латинского языка означает «осведомление, доведение сведений о чем-либо».

Статистическая информация - это первичный статистический материал о социально-экономических явлениях, формирующийся в процессе статистического наблюдения, который затем подвергается систематизации, сводке, анализу и обобщению.

Основными потребителями статистической информации являются правительство, коммерческие структуры, международные организации, общественность.

С развитием рыночных отношений роль статистической информации возрастает, поскольку усложняются связи субъектов рынка, возникает все более настоятельная потребность в изучении влияния различных факторов на результаты деятельности, социальные последствия, а также в прогнозировании, в обобщениях как на макро-, так и на микроуровне.

Социально-экономическая статистика предоставляет важную цифровую информацию об уровне и возможностях развития страны: ее экономическом положении, уровне жизни населения, его составе и численности, рентабельности предприятий, динамике безработицы и т.д. Статистическая информация необходима для двух- и многосторонних экономических соглашений между государствами. Она является одним из решающих ориентиров политики, способствует объективному обсуждению конкретных вопросов не только экономической политики государства, но и решению региональных задач (уровень цен на товары в разных регионах, объемы реализации товаров, условия кредитования, уровень и темпы инфляции, занятость и т.д.).

Таким образом, статистическая информация становится важнейшим ресурсом в управлении как отдельным предприятием, так и экономикой в целом.

Состав статистической информации во многом определяется потребностями общества в условиях рыночной экономики.

Главным источником опубликованной статистической информации являются издания органов государственной статистики. Наиболее полную информацию содержит «Российский статистический ежегодник», издаваемый Росстатом. Кроме того, основную информацию о социально-экономическом положении Российской Федерации в каком-либо году можно получить из краткого статистического сборника Росстата «Россия в цифрах».

Местные статистические органы издают региональные статистические сборники. Например, в Санкт-Петербурге издается ежегодник «Народное хозяйство Санкт-Петербурга и Ленинградской области», Комитет по статистике г. Москвы издает сборник «Москва в цифрах». Кроме того, издаются и специализированные статистические сборники по отдельным отраслям экономики, социальной статистике, статистике населения и т.д.